介绍

随着2024年全球经济逐渐复苏,中国钢铁行业转向更加环保高效的生产方式,废钢作为重要原料,其价格变化深受空间链、供需链、企业链的影响。本文将结合最新数据,深入分析这些环节如何作用于废钢市场,探究其对价格形成的综合影响。

价格:弹性盘整

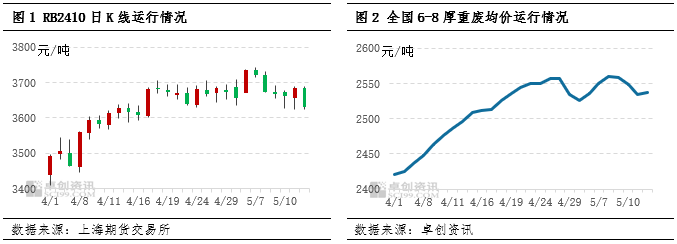

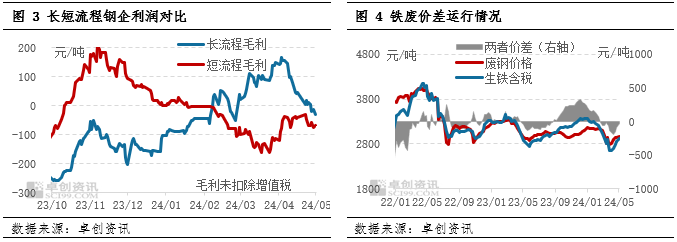

5月份以来,废钢市场整体价格走势纠结,市场人士预测行情难度加大。五一小长假过后,市场价格如期上涨,带动了一波市场热情。据卓创资讯红桃3数据中心统计,节后价格最高点出现在5月8日,为2560元/吨,较节前最后一个工作日上涨33元/吨。从全年幅度来看,涨幅较小,甚至与年内平均值(截至5月14日)有50元/吨左右的差距。随后,价格调头向下,回落至2530元/吨附近,使得前期的涨势“打水漂”。但总体来看,价格波动幅度较窄,价格韧性明显。

对于废钢而言,5月份市场基本面变化不大,价格随市场相应调整,4月份以来螺纹钢主力合约震荡上行,带动成品现货价格上涨,也促进一定的成交,废钢价格随之上涨。4月中旬以后市场波动幅度收窄,螺纹钢日K线普遍偏短,反映出市场心态混杂,较为纠结。在此影响下,钢企调价策略也出现一定差异,北方钢厂调价对市场相对敏感,尤其是天元二手料,调价跟随市场变化较为频繁,对全国均价有一定影响,天元二手料多为观望市场,调价幅度相对较小。

废钢经济效益有所提升但有限

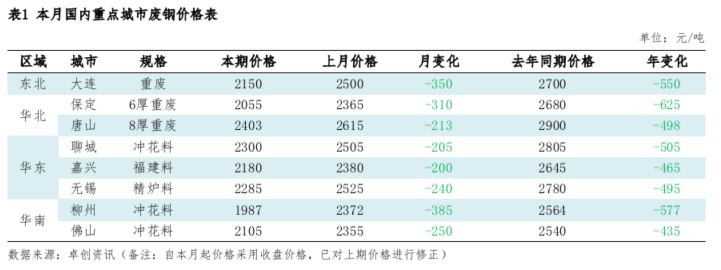

从消费角度看,废钢的经济性决定了钢厂使用废钢的多少,即便是独立电弧炉企业,如果废钢成本优势不大甚至亏损废钢结构回收价格,也会考虑增加一定比例的铁水来平衡成本。根据卓创资讯下图的废铁价差统计,今年以来废铁价差持续收窄,进入3月份以后甚至达到负值,使得铁水成本优势更加明显,钢厂对废钢的使用量和备货意愿相应下降,对废钢价格利空。5月份以来,随着焦炭价格的不断上涨,长流程钢厂铁水成本快速上行,废铁价差向正值靠拢,截至5月9日废钢结构回收价格,卓创资讯测算的典型市场废铁平均价差为-30元/吨。虽然从-194元/吨的低点开始有较大幅度上涨,但是并未出现方向性的逆转,废钢的经济效益提升有限。

再看钢厂营业利润,近期长流程和短流程毛利均有所下滑,随着焦炭价格止跌回升,长流程钢企点对点利润再度逼近盈亏平衡线,短流程钢企利润在短暂回升后继续下滑,平均处于亏损状态。因此,在目前的利润背景下,废钢采购价格很难出现明显向上突破。

短期观点

从短期市场来看,废钢价格或仍将与市场保持较强的联动性,市场的运行决定了废钢价格的下限,而钢厂的盈利表现则决定了其上限。

一季度,以旧换新、设备更新等政策正在不同地区、不同领域陆续落地,逐渐形成实体工作量,加之近期超长期国债发行,市场对于钢材消费领域复苏的信心较强,也对近期行情形成支撑,并进一步支撑废钢市场。

从钢厂运行情况看,目前钢材库存积累相当显著,中钢协近期呼吁尽快去库存,保证行业当前盈利水平。中钢协数据显示,当前钢材库存处于历史高位,企业利润往往与钢铁企业库存呈负相关。库存消化并非一朝一夕就能实现,需要依靠需求的恢复和钢厂生产节奏的控制。且短期内尚未出现拐点。

综合来看,短期内废钢价格底部支撑依然较强,但受制于钢企经营业绩,预计近期价格运行空间将有所收窄。

空间链:物流与区域供需动态博弈

空间链涉及废钢地理分布、物流网络、区域供需差异等。2024年国际物流成本上升对废钢进口价格造成压力,尤其是海运成本波动,直接影响进口废钢成本。据卓创资讯数据显示,上半年进口废钢成本同比上涨10%左右,直接推高国内废钢价格。同时,我国地域辽阔,不同地区废钢供需存在差异,如天元二手料废钢需求量远超内陆省份,导致地区间价格梯度明显,而物流成本差异又进一步放大了这种梯度。

供需链:市场波动与政策引导下的价格弹性

供需链体现的是废钢市场原材料的供需关系。今年以来,我国钢铁行业整体供需格局变化不大,但废钢的特殊性在于受环保导向和资源回收意识影响较大。一方面,环保导向的加强提高了废钢回收处理的标准,短期内增加了成本;另一方面,资源回收意识的提高促进了废钢回收率的提高。据中钢协数据,上半年废钢消费量较去年同期增长5%,但回收量增长有限。供需紧平衡推高了废钢价格。此外,钢铁企业的生产规模和市场需求直接影响废钢行业的供需关系和价格水平,供需链的弹性成为价格波动的关键因素。

企业链:产业整合与供应链管理的双重角色

企业链涉及废钢行业内的企业结构、竞争格局、供应链管理效率等。2024年,随着行业集中度的提高,大型钢铁企业通过并购重组等方式加强了市场控制力,对废钢价格形成了一定的议价能力。同时,供应链管理的优化,包括数字化供应链的应用,提高了废钢采购配送的效率,降低了成本,有助于稳定价格。但近期废钢价格的持续下跌,反映出供应链上供应商心态的变化,由持价惜售到加快出货,说明企业链的快速反应机制对市场情绪和价格有立竿见影的影响。

全面分析与展望

空间链、供需链、企业链的动态变化共同塑造了2024年废钢市场的价格走势,企业链中物流成本的增加、供需的紧平衡、供应链管理的优化等都对价格形成机制产生了深远的影响,值得注意的是,政府政策在这其中起到至关重要的作用。目前正处于螺纹钢新旧国标交替阶段,成品市场动荡,消化旧库存需要时间,部分电弧炉钢厂为优化生产结构,适应市场需求变化,选择停产检修,但铁水经济效益较高,长流程企业对废钢的需求有所下降。展望未来,随着新旧国标的调整,目前已公布,大部分生产企业已经流通新国标产品。钢厂生产符合新标准产品的生产成本将增加20-30元/吨,这将在一定程度上抑制原料价格。从生产成本来看,目前铁废价差仍处于倒挂状态,废钢经济性仍不如铁水,废钢需求难以增加。

总之,2024年的废钢市场呈现复杂多变的特点,空间链、供需链、企业链的互动,不仅影响价格的短期波动,更预示着未来行业的长期走势,深刻理解这些环节的运行机制,对于把握市场脉搏、制定有效策略至关重要。

商业咨询、媒体采访

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//55367.html