作者:钟正生、张璐、常益新(钟正生为中国首席经济学家论坛理事、平安证券首席经济学家)

核心观点

事项:2024年1至7月份,工业企业利润同比增长3.6%,比上半年加快0.1个百分点。

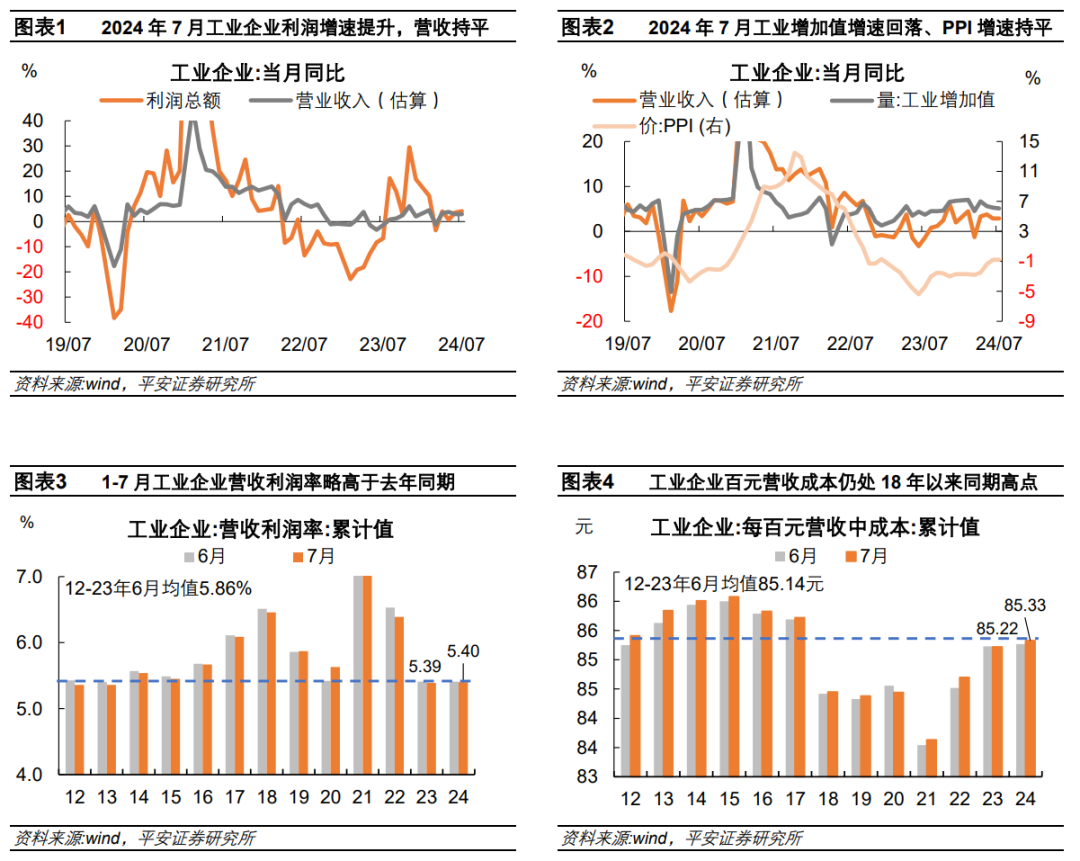

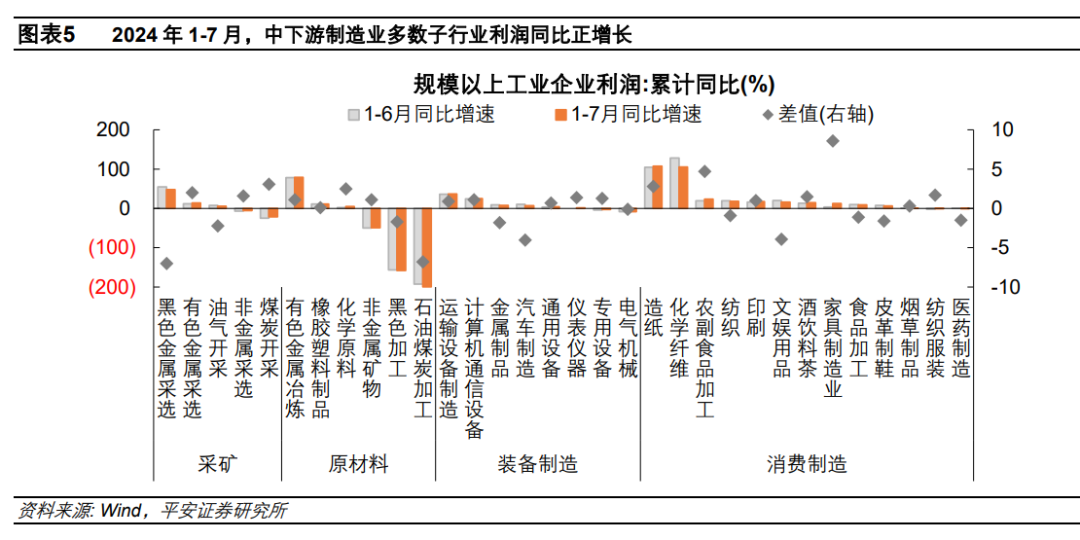

1、工业企业利润增速回升,收入增速持平。7月份,我国工业企业利润环比增长4.1%,比6月份加快0.5个百分点;工业企业收入增速持平,为2.9%。分项来看,1)量能下降:7月份工业增加值同比增速为5.1%,比6月份回落0.2个百分点。2)价格稳定:7月份PPI同比增速为-0.8%,与6月份持平。3)利润率边际回升:7月份,工业企业利润率高于去年同期,是工业企业利润增速回升的主要动力,但当前工业企业成本费用率高于历史平均水平,利润率处于历史同期较低位置。

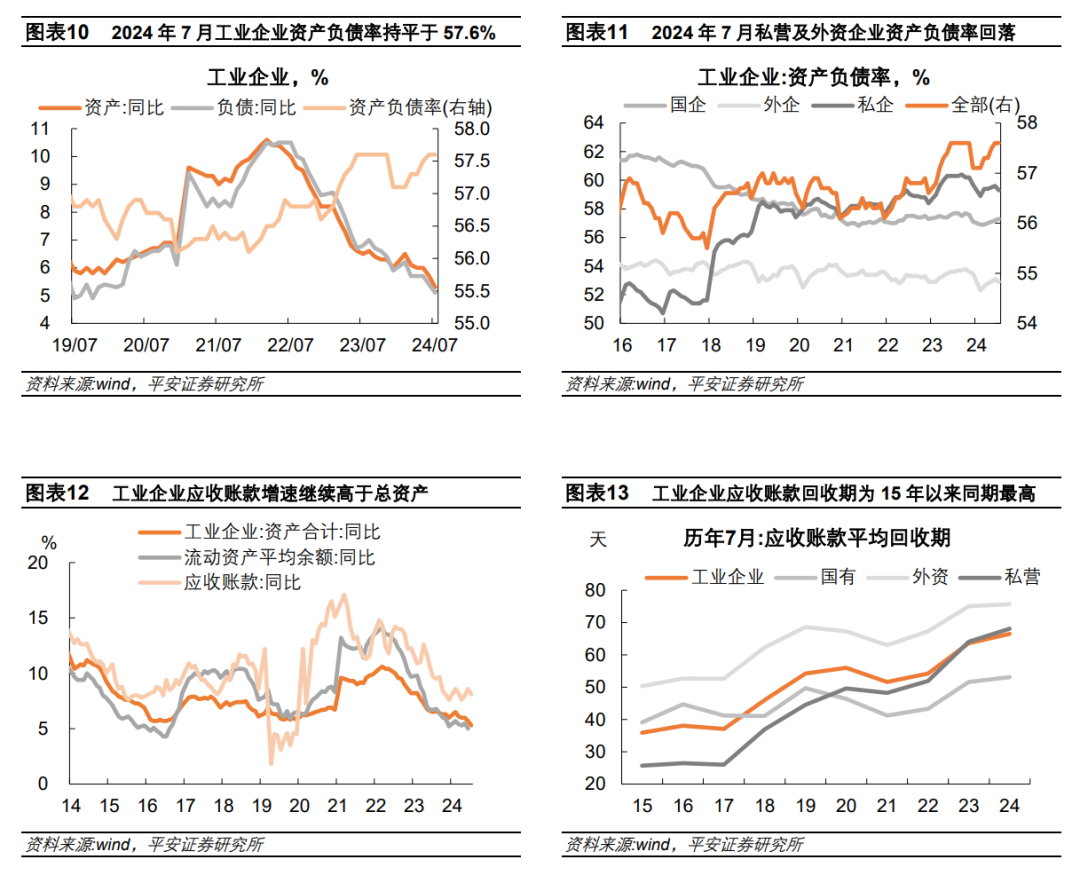

2、从主要行业看,工业利润回升得益于消费品制造业利润加速回升,原材料及采矿业利润降幅收窄,装备制造业和水电煤气制造业利润增速放缓。工业利润累计同比增长5.0%,与上月持平;水电煤气制造业利润同比增长20.1%,比上月回落3个百分点;采矿业利润同比收窄1.3个百分点至-10.8%。其中:1)装备制造业对工业利润的拉动减弱,利润增速回落0.5个百分点至6.1%。汽车制造、金属制品、电气机械是拉动最大的三大行业,铁路船舶航空航天及交通运输设备、计算机通信电子是拉动最大的三大行业。 、仪器仪表、专用设备、通用设备等行业利润增速有所提高。2)消费品制造业对工业利润增速的拉动增强,利润同比增长10.2%,比上月增加0.2个百分点;从结构上看,家具制造、农副食品加工、造纸、印刷、纺织服装、酿酒、饮料和茶等行业利润增速比上月加快1个百分点以上。3)部分原材料行业利润增速回升,提供一定支撑。有色金属加工、化学原料制品、橡胶和塑料制品业利润增速有所回升,但受钢铁、煤炭和国际原油价格下跌影响,黑色金属加工、石油和天然气开采业利润增速有所回升。两煤加工行业亏损面扩大。

3、工业企业库存下降拐点临近。7月份,工业企业产成品库存同比增长5.2%,比上月增加0.5个百分点。分行业看,原材料行业在本轮补库存中表现最佳。最新数据显示,原材料行业库存增速达4.6%,比2023年7月上升8.2个百分点;而装备制造业和消费制造业库存增速分别比2023年7月上升1.3和1个百分点,拉动相对有限。从领先库存周期变化的总量指标来看,我们认为下半年工业“补库存”的可持续性还有待观察。首先,领先库存增速半年左右的工业增加值产出缺口将从2024年2月起逐步缩小,这一降幅对2024年8月及以后的工业库存补充均不利。其次,下半年PPI增速难以重回正增长,工业品价格若出现较大幅度的调整,也将拖累成品库存名义值。8月4日至8月23日,南华黑色指数下跌15.3%,价格下跌伴随的是企业减产去库存,截至8月23日,螺纹钢社会库存、独立焦化厂焦煤库存均降至同期历史低位。

风险提示:稳增长政策实施效果低于预期、海外经济衰退超预期加剧、经济转型结构性变化导致数据先行滞后关系发生变化。

2024年8月27日,国家统计局发布1-7月规模以上工业企业运行数据。2024年1-7月,规模以上工业企业实现利润总额40991.7亿元,同比增长3.6%,比上半年提高0.1个百分点。工业企业经济效益主要呈现以下特点:

一、工业企业利润增速回升,收入增速持平。

2024年7月份,工业企业利润环比增长4.1%,比6月份加快0.5个百分点;工业企业营业收入环比增速持平,为2.9%。:2024年7月份,工业增加值同比增长5.1%,比6月份回落0.2个百分点。2)物价稳定:PPI同比增长-0.8%,与6月份持平。3)利润率边际回升:工业企业营业收入同比增长1.2%,比6月份回落0.2个百分点。营业收入利润率高于去年同期,是工业利润增速回升的主要动力。

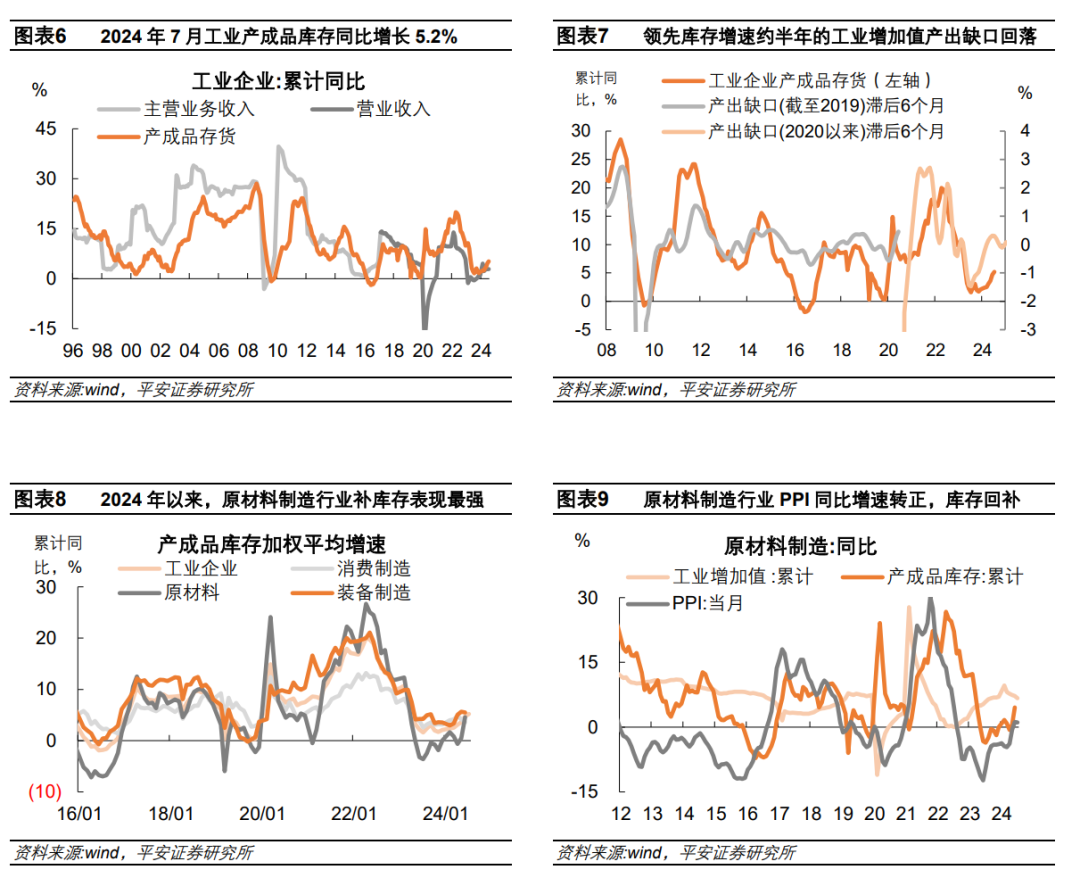

从绝对水平看,当前工业企业成本费用仍处于高位,而利润率则处于历史低位,2024年前7个月,工业企业利润率为5.40%,比上年同期提高0.01个百分点,但低于历史同期平均水平5.86%(2012年以来);工业企业每百元营业收入的成本费用为85.33元,比上年同期仍高出0.11元,为2018年以来同期最高点。

2、从主要行业看,工业利润回升受益于消费品制造业盈利加快,原材料、采矿业利润降幅收窄,装备制造业、水、电及燃气制造业利润增速放缓。

2024年1-7月份,工业利润同比增长3.6%,比上半年回落0.1个百分点。其中,采矿业利润同比降幅收窄1.3个百分点至-9.5%;作为工业利润主要组成部分的制造业,累计利润同比增长5.0%,与上月持平;水、电、气及电力生产者及用电行业累计利润同比增长20.1%,比上月回落3个百分点。

制造业主要行业:

1)装备制造业利润增速放缓,对工业利润增速的拉动下降。2024年1-7月份,装备制造业利润同比增长6.1%,比上月回落0.5个百分点,存在结构性分化,其中汽车制造、金属制品、电气机械三个行业利润增速分别回落4.0个、1.8个和0.1个百分点,拖累业绩;铁路、船舶、航空航天和运输设备、计算机、通信和电子、仪器仪表、专用设备和通用设备等行业利润增速分别上升0.7至1.4个百分点,形成一定的对冲。

2)消费制造业利润增速略有加快,对工业利润增速的拉动作用增强。2024年1-7月份,消费制造业利润同比增长10.2%,比上月加快0.2个百分点,得益于国内消费需求稳步恢复、工业品出口持续增长。从结构上看,家具制造、农副食品加工、造纸、印刷、纺织服装、酿酒、饮料和茶等行业利润增速比上月加快1个百分点以上,但化学纤维、医药、娱乐用品、皮鞋、食品加工等行业利润增速有所回落。

3)部分原材料行业利润增速回升,提供一定支撑。2024年1-7月,有色金属加工、橡胶和塑料制品、化学原料制品等行业利润增速回升,分别录得79.3%、11.3%、4.8%。但受钢铁、煤炭、国际原油价格下跌影响,黑色金属加工、石油及煤炭加工等行业亏损加剧,拖累利润率。

三、工业企业库存增速有所提高。

2024年7月份,工业企业产成品库存同比增长5.2%2024废钢铁的利润,比上月上升0.5个百分点,达到2023年5月份以来的最高点。

分行业来看,原材料行业在此轮补库存中表现最佳,截至2024年上半年的数据显示(最新数据,7月尚未公布),原材料行业(2023年产成品库存占全行业26%)库存增速达4.6%,较2023年7月增加8.2个百分点;装备制造业(2023年产成品库存占全行业46%)和消费品制造业(2023年产成品库存占全行业24%)补库存形势较为坎坷,二者库存增速较2023年7月分别增加1.3和1个百分点,提振作用较为有限。

从领先库存周期变化的总量指标来看,我们认为下半年工业“补库存”的可持续性还有待观察。首先,领先库存增速半年左右的工业增加值产出缺口自2024年2月以来逐渐回落,不利于2024年8月及以后工业库存的补库。其次,PPI增速下半年难以重回正增长(详见《2024年6月价格数据点评:今年PPI增速或难转正》)。产成品价格出现较大调整,也将拖累产成品库存名义值。7月4日至8月23日,南华工业品指数下跌11.6%,南华黑色指数下跌15.3%。价格下跌的同时,伴随的是钢材减产去库存,截至8月23日,螺纹钢社会库存、独立焦化厂焦煤库存均降至历史同期最低水平。

四、工业企业资产负债增速下降。

2024年7月末,工业企业资产负债率为57.6%,与6月持平,不同所有制企业资产负债率有所分化,7月份,私营、三资工业企业资产负债率分别比6月份下降0.3和0.2个百分点,国有企业资产负债率上升0.1个百分点。2024年7月,工业总资产和负债总额增速分别为5.3%和5.1%,比上月回落0.4和0.3个百分点,从2023年12月份开始,工业企业资产总额增速继续快于负债增速。

工业企业应收账款高企,截止2024年7月,工业企业应收账款同比增长8.1%2024废钢铁的利润,比上月回落0.5个百分点,应收账款回款周期继续延长,2024年7月上升至66.5天,为2015年有统计以来历史同期最高点,比2020年同期高出10.5天。

风险提示:稳增长政策实施效果低于预期、海外经济衰退超预期加剧、经济转型结构性变化导致数据先行滞后关系发生变化。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//55375.html