【导语】2023年是“十四五”规划的关键一年,河北省将继续保持钢铁行业“经济支柱”和“压舱石”的重要地位,行业发展始终处于平稳运行态势。在国家发展战略背景下,在雄安新区建设发展机遇下,河北省钢铁行业抓住新的发展阶段,有力推动了钢铁行业高质量发展。同时,在推进河北省钢铁行业绿色/智能/高质量发展过程中,有序引导行业企业在全面提升长流程(包括绿色低碳发展等)的基础上,对长流程与短流程相结合的产业结构进行适当调整。同时,推动相互依存的上下游产业企业集群协同示范。加强产业链跨区域协调布局,在一定程度上促进了本区域废钢铁回收利用链条的优化,推动了本区域废钢铁产业高质量发展。

1、2022-2023年废钢产品价格走势分析——价格重心同比下移,季节性波动

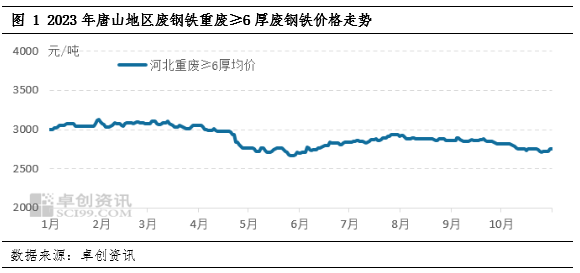

2023年河北省废钢价格呈现M型走势,截止12月15日,唐山6重废均价2890.21元/吨,较去年同期下跌10.39%。年内最高点出现在1月份,为3125元/吨,最低点出现在5月份,为2665元/吨,高低点价差为460元/吨。造成这种情况的原因是由于2023年1月下旬受春节影响,前端生产企业放假较1月初增多,生产端原料资源释放阻力较大,同时加工企业工人陆续返乡,合格料资源产出明显减少。相较于供给端的走弱势头,需求端钢企处于冬储阶段,采购积极性较强,尤其是部分电弧炉钢企去库存需求旺盛,愿意提价吸货。3、4月份随着天气转冷,下游成品材需求好转,加之废钢价格高企,旺季效应与现货观望氛围相互影响,整体维持高位盘整走势。即将到来的2022-03-08预计是快速增长期,实体需求对原料价格影响加大。同时,6月份是南方雨季开始,需求对原料影响加大2024废钢铁的利润,6-8月份高温多雨天气影响废钢生产,因生产加工增加运输成本再度增加,南方调货成本增加。此外,市场受利好消息支撑,部分钢企小幅上调价格吸引货源,8月份以来河北龙头钢企废钢价格维持震荡调整状态。宏观消息方面,在多方因素对市场预期的支撑、需求端强劲预期与不及预期的现实博弈、市场对2023年冬储计划的观望态度等多方因素的博弈下,河北市场并未迎来旺季涨势,但相对偏紧的供给端支撑价格高位盘整。

中远期来看,2022年河北6重废均价3225.21元/吨,2023年2890.21元/吨,重心同比下移10.39个百分点,业绩不及预期,加之矿石、焦炭等原料价格高企,长流程钢企长期处于亏损状态,短流程钢企年底才扭亏为盈,利润收紧对废钢价格形成下行压力。

2、废钢产品供给格局变化分析——供给端外地流入占比较大,本地资源供应同比收紧支撑阶段性高价消化

据卓创信息调研并结合区域供需模型测算,预计2023年河北省废钢供应总量为2878.48万吨,本地资源产量同比减少9.87%。

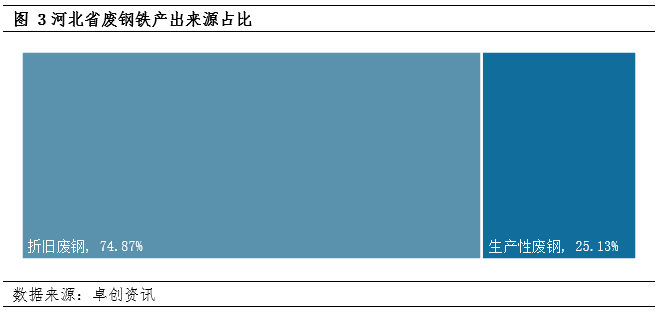

从区域资源产出来源看,2023年河北省前端产出以折旧废钢和生产性废钢为主,其中折旧废钢主要来源于拆迁、汽车拆解、家电拆解以及民用、农用和工业废钢回收。废钢,主要产出品种有重废、中废、钢筋头、角槽、生铁、钢板、薄料等,占全省废钢总供给量的74.87%。废钢和工业废钢产量,其中自产废钢损耗率在3%-5%左右。工业废钢主要来源于汽车制造、家电制造、冲压件企业等制造业,主要材料品种有废钢、废铁、08铝、冲豆等,占全省废钢总供给量的25.13%。 2023年生产性废钢产量较去年同期减少约7.5%,主要由于技术发展,制造业中折旧率持续下降。同时从2023年汽车厂商来看,新能源汽车整体走势向好,传统油车产销仍不及预期,导致生产性废钢产量小幅下降。-7月受假期及高温多雨天气影响,拆迁及施工开工率较低,折旧废钢产量同步下降,3-4月及9-10月折旧废钢资源出现两波集中释放,资源产量变化存在一定季节性。

基于目前原料产量减少、钢企高价采购意愿不强的现状,2023年河北省废钢加工基地吨钢加工利润将明显收紧。据卓创资讯研究,2023年吨钢加工利润将明显下滑。重废、中废作为传统材料,废钢加工净利润在20-40元/吨,钢筋团、破碎料毛利润在20-30元/吨,钢球、钢筋团毛利润维持在20-40元/吨,加工毛利同比下降15%左右。据卓创信息对河北省10家废钢加工基地的调研显示,2023年周均库存量较2022年同期减少约7.5%,全年废钢加工量减少10.1个百分点,现场平均开工率维持在40%-70%,加工企业合格料库存处于低位。

受全省产量动能减弱、加工环节生产意愿下降影响,钢企临时上调价格招商,外资供应占比提升至45%-50%,考虑到外资补充,钢企纷纷上调废钢价格,到货量下降有限,据卓创资讯对河北省20家龙头钢企调研,2023年废钢总到货量为2159.62万吨,较2022年到货量2183.73万吨下降1.1%。

3、废钢产品需求变化分析:钢企吨钢利润维持低位,废钢吨钢效益收紧

据卓创资讯研究,结合区域供需模型,预计2023年河北省全年废钢消费总量为4947.57万吨,同比下降3.65%。公司废钢消费量为2096.32万吨,较2022年废钢消费量2132.95万吨下降1.72%。废钢需求略有下降,主要有以下三个方面:

一、2023年河北省本地废钢供应较为紧张,外来资源流入后的供应量仍低于去年同期。据卓创资讯研究,结合模型测算,2023年河北省废钢供应紧张。受区域内钢企粗钢产能基数影响,加之今年部分钢企进行电弧炉置换,废钢需求量维持在正常高位,但钢企考虑吨钢利润持续处于低位、利用废钢增产意愿有限等因素,钢企不得不进行阶段性检修,导致废钢消费量略有减少。

其次,钢企生产意愿有限,区域内成品材供需错配,省内钢企主动减产减量适应需求变化,据卓创资讯调研,2023年河北省钢企吨钢利润收紧,长、短流程钢企废钢比、开工率同比均有较大幅度下降。长流程废钢配比方面,据卓创资讯调查监测,2023年河北省长流程钢企平均转炉废钢配比为8.82%,低于2022年同期平均水平。电弧炉开工率方面,据卓创资讯调查数据,2023年河北省电弧炉钢企周平均开工率为64.57%,较2022年同期69.33%下降4.76个百分点。2023年,区域内除部分特钢企业满负荷开工外,普材及部分管材厂家根据下游订单情况调整生产节奏,进行阶段性检修,复产后多数时间维持单板生产,11月底以来,受消息面提振,成品材走势上行。部分前期处于检修状态的普材生产企业已恢复生产,钢企回应称古电利润尚可,平电暂时恢复盈利。

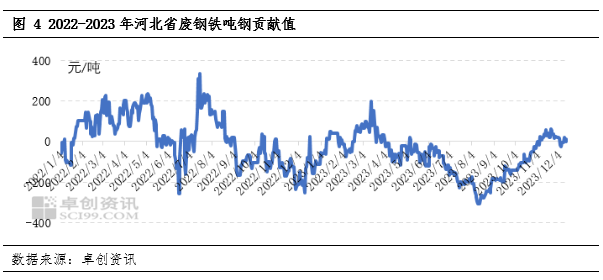

其次,2023年河北省吨钢废钢利润较去年同期有所下降,普材综合利润收紧,废钢消费略有减少,根据卓创信息河北省吨钢废钢利润模型可知,2023年河北省吨钢废钢利润与螺纹钢吨钢贡献值呈现阶段性差异,平均吨钢贡献值为-68.33元,贡献值高点出现在3月份,为197.34元/吨,低点出现在8月份,为-306.97元/吨。从废钢吨钢贡献来看,2023年平均水平较2022年有所下降,主要原因是受区域内需求旺盛影响,当地钢企采购周边货源意愿较强,形成本区域与周边市场套利空间较大,这也使得当地原料成本维持在高位。不过2023年河北省钢铁行业产能置换持续推进,2023年建材产能利用率自2014年以来首次回升,普材产能占比下降,钢企产能转换,特钢、板材、管材等高端增值产品产能占比提升,钢企吨钢废钢利润因产品差异不同而有所差异,废钢吨钢贡献也存在差异。

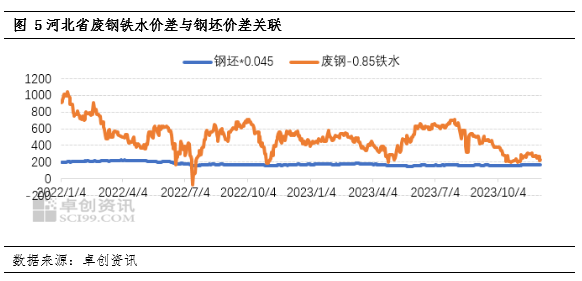

从废钢、铁水成本效益分析,据卓创资讯河北省分析模型,考虑到废钢产量增加的影响,结合钢坯、铁水及废钢价格,2023年,长流程钢企原料价格高位运行,对产成品端钢材需求提振作用有限,钢坯支撑力度弱,因此全年来看,废钢消耗效益较低,仅在特定时段,钢企为了平衡其他原料成本,调整生产节奏,主动增加消耗,大部分时间钢企维持较低的废钢投入比。不过,11-12月,矿石、焦炭价格高位运行。成品材端受2023年宏观面及新基建支持力度、相关专项债发行速度以及财政支出节奏加快影响,高位运行,钢企反应废钢经济效益略有回升。

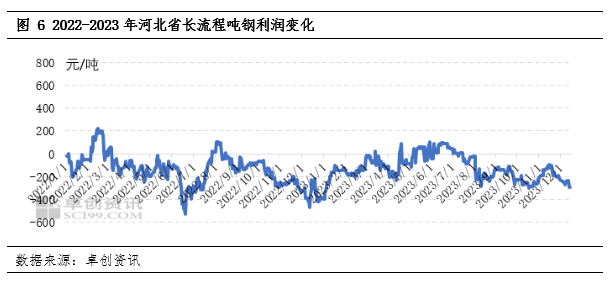

回顾钢厂综合吨钢利润,长、短流程钢厂吨钢利润较差,制约废钢需求,根据卓创资讯制作的长、短流程钢盈利模型,2023年河北省长流程钢厂吨钢平均利润为-121.29元,较2022年同期的-146.21元吨钢增加24.92元,增幅17.04%,吨钢利润虽较去年同期略有增加,但依然处于长期亏损状态,成品现货成交不及预期,宏观利好消息虽支撑市场,但区域成品库存难以降低。另一方面,2023年该区域废钢产量同比下降幅度较大,尤其是工业、拆迁废钢产量,加之加工企业收紧加工利润后开工水平下降,区域内价格高企使得原料价格处于全国高位,根据河北省短流程钢企吨钢利润测算,2023年河北省线材钢平均吨钢利润为-152元,较2022年同期的-132元吨钢下降20元,短流程钢企吨钢利润同比下降,这也是2023年电弧炉钢企开工率下降的主要原因,市场资源竞争背景下原料价格高位支撑,下游产品需求相对有限,是短流程钢企长期亏损的主要原因。

4.河北省废钢市场供给流特征——区域价格差异驱动

2023年河北省废钢资源区域流通相对稳定,河北省为净流入区域,废钢资源主要来源地为东北、山东、山西、浙江、广东等地,各区域流入河北省的资源占比及物料种类相对稳定。

根据卓创信息模型测算,2023年河北省废钢净流入量约2069.09万吨。除华北地区天津、北京、内蒙古外,东北、华东地区是主要资源来源地,占总资源流入量的2.3%。国产原料占比在25%左右,其次是华南地区,约为20%,西北地区和华中地区分别约为10%和15%,有部分原料来自西南地区,占比仅为5%。从原料差异上看,东北地区钢企以性价比较高的重废、中废为主,国产废钢占比较高,8mm厚度以上的重废、钢筋切头、角槽、大块废钢流向秦皇岛、唐山高价钢企。华东地区主要流入地区有山东、江苏、浙江。山东地区花铁球及部分08铝、重废资源流入石家庄、邯郸等地高价钢厂,部分专用料流向唐山。苏北、浙江的硅钢板、08铝、部分拆船料、钢筋、球团通过海运集装箱流向曹妃甸、京唐港。华南地区钢筋、球团主要运往唐山高价钢厂。以河北、东北地区为例,两地钢筋切头均价差维持在200元/吨左右,辽宁至秦皇岛运费在110-120元/吨,差价80元/吨,套利空间在100元/吨左右。而就浙江流向唐山的钢材块料而言,两地平均价差在140元/吨,集装箱船运输一吨钢材的成本在40元/吨左右。因此,地区间套利空间使得河北地区废钢资源来源相对稳定。部分钢企在华东、华南地区港口码头设立专门收购人员和回收资源基地,保障该地区废钢资源的有效供给。

5、2024年河北省废钢市场展望:价格重心有望同比上移

展望2024年废钢市场,主要有四个角度:钢企冬储计划预期、宏观环境预期、市场供给变化、市场需求变化。

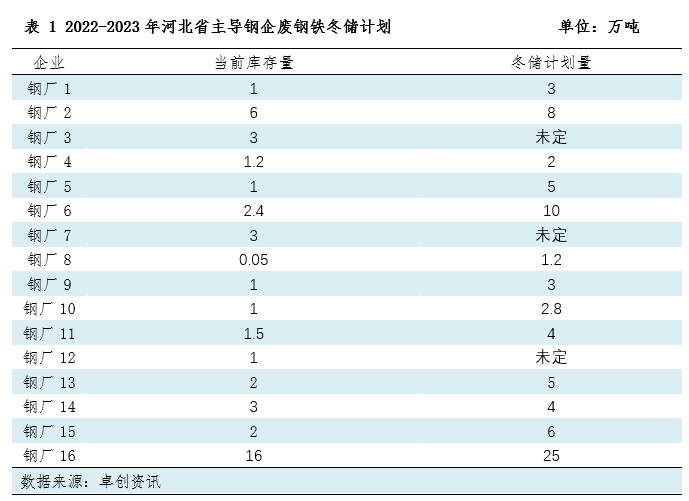

冬储库计划方面,卓创资讯调查了河北省16家钢厂的心态及冬储计划。目前,大部分钢企均回应2023年底前均有冬储库计划,冬储目标量在1.2万-25万吨不等。从钢企来看,目前大部分钢企对2024年钢市持乐观态度,部分钢企2023年底库存计划较2022年同期有所提升。大部分钢企回应库存压力尚可,受前期降雪天气影响,库存生产有所消耗。但随着运输逐步恢复,成品材压力加大,钢厂到货量逐步恢复,但仍低于正常水平。目前长流程钢企冬储库对中远期价格支撑作用有限,但部分低端钢厂库存钢企对区域价格存在支撑作用,短流程钢企方面,目前河北省内部分短流程钢企根据订单量确定冬储目标、短期采购计划及生产计划,对价格存在一定支撑。

在宏观经济环境预期方面,2023年12月8日会议指出,2024年要着力扩大内需,形成消费与投资相互促进的良性循环,深化重点领域改革,不断为高质量发展注入强劲动力。会议指出,2024年要坚持稳中求进,以进促稳,先立后破,加强宏观经济政策逆周期、跨周期调节,继续实施积极的财政政策和稳健的货币政策,以消费与投资相互促进的良性循环,深化重点领域改革,不断为高质量发展注入强劲动力。强劲宏观预期的背后,是终端需求的正向推动,需求侧前景较为广阔。

房地产领域,2023年新开工面积已由高峰约22亿平方米萎缩至8-9亿平方米,无论从绝对面积还是同比增速来看,新开工进一步下滑空间有限2024废钢铁的利润,预计2024年新开工面积增速将向上收敛。

从市场供给变化看,从废弃物产生量看,2024年全区住房和城乡建设工作稳步推进,农村住房建设力度加大。继续推进“安居工程”,开展农村危房改造、实施农村半年整治。同时加强城市更新和老旧小区改造。推进棚户区改造,加大政府投入,确保改造任务按时完成。基础设施建设项目持续推进,废弃物产生量或有改善空间比较明显。

市场需求变化,随着新基建的推出,基础设施建设投入不断加大,未来区域内基础设施投入力度还会不断加大,将在一定程度上促进区域经济增长和转型升级。随着基础设施建设和房地产市场的复苏,建筑业前景广阔,未来建筑业将迎来更多的发展机遇,企业数量和市场规模将不断扩大,下游钢材需求的利好或将进一步带动原材料供需结构的变化,支撑废钢原材料价格的上行空间。2024年废钢市场仍需关注区域内成品材价格走势,需求仍是价格走势的主要驱动力。

总体来看,在宏观经济消息信心以及供需增加基本面预期的背景下,原材料价格受到支撑。

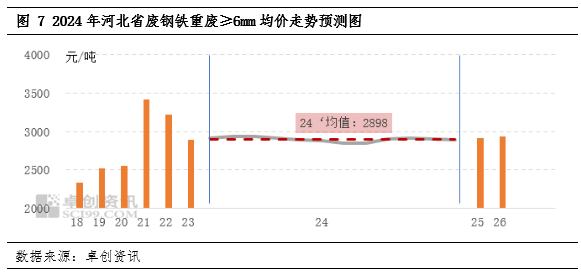

2024年河北省废钢价格或呈波动上行趋势,预计全年均价维持在2898元/吨,较2023年价格重心略有上升。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//55390.html