作者:中信证券期货有色金属分析师王延庆

本报告完成日期 | 2023年8月29日

概括

近年来我国铝合金产量一直保持增长趋势,近两年产量增速有所加快,主要得益于下游光伏、新能源汽车产业快速发展带来的增量需求。

环保低碳需求下,铝合金供给结构不断发生变化,原铝合金产量增长逐渐停滞,而再生铝合金产量和供给占比不断上升。随着我国铝产品逐步进入大规模报废期,废铝供给能够更好地保障再生铝合金供给,再生铝供给占比将进一步提升。

铝合金终端需求结构出现明显变化,新能源汽车、光伏行业的发展对铝合金需求增量贡献显著,未来这两大行业在铝合金终端需求中的占比将越来越高;摩托车、交通运输、建筑行业铝合金用量预计未来仍将持续下降,尤其是建筑行业虽然仍将是最重要的需求终端之一,但其逐步萎缩的趋势不可避免;家电行业铝合金用量预计稳中略增,但其在需求终端中的占比将继续下降。

此外,从铝合金进出口发展趋势来看,我国已逐步由以出口铝合金原材料为主发展为以出口铝合金制品为主,随着我国经济发展的进一步深入,我国铝合金相关产品出口或将日益延伸至终端消费。

总之,在经济下行的背景下,铝合金行业依然伴随着新能源汽车、光伏等行业快速增长,未来铝合金凭借其优异的性能,或将在更多领域继续脱颖而出,应用范围不断扩大。

文本

1.铝合金简介

铝合金是以铝为基体,加入一定量其它合金元素的合金,是轻金属材料之一,具有良好的铸造性能和塑性加工性能,良好的导电、导热性能,有较好的耐蚀性和焊接性,广泛应用于航天、航空、交通运输、建筑、机电、轻工化工及日用品等领域。

从期货品种来看,铝合金不仅是氧化铝-电解铝产业链的下游,而且由于铝合金中普遍含有硅,因此铝合金也是工业硅的三大下游产品之一,因此铝合金在硅铝产业链中占有重要的地位。

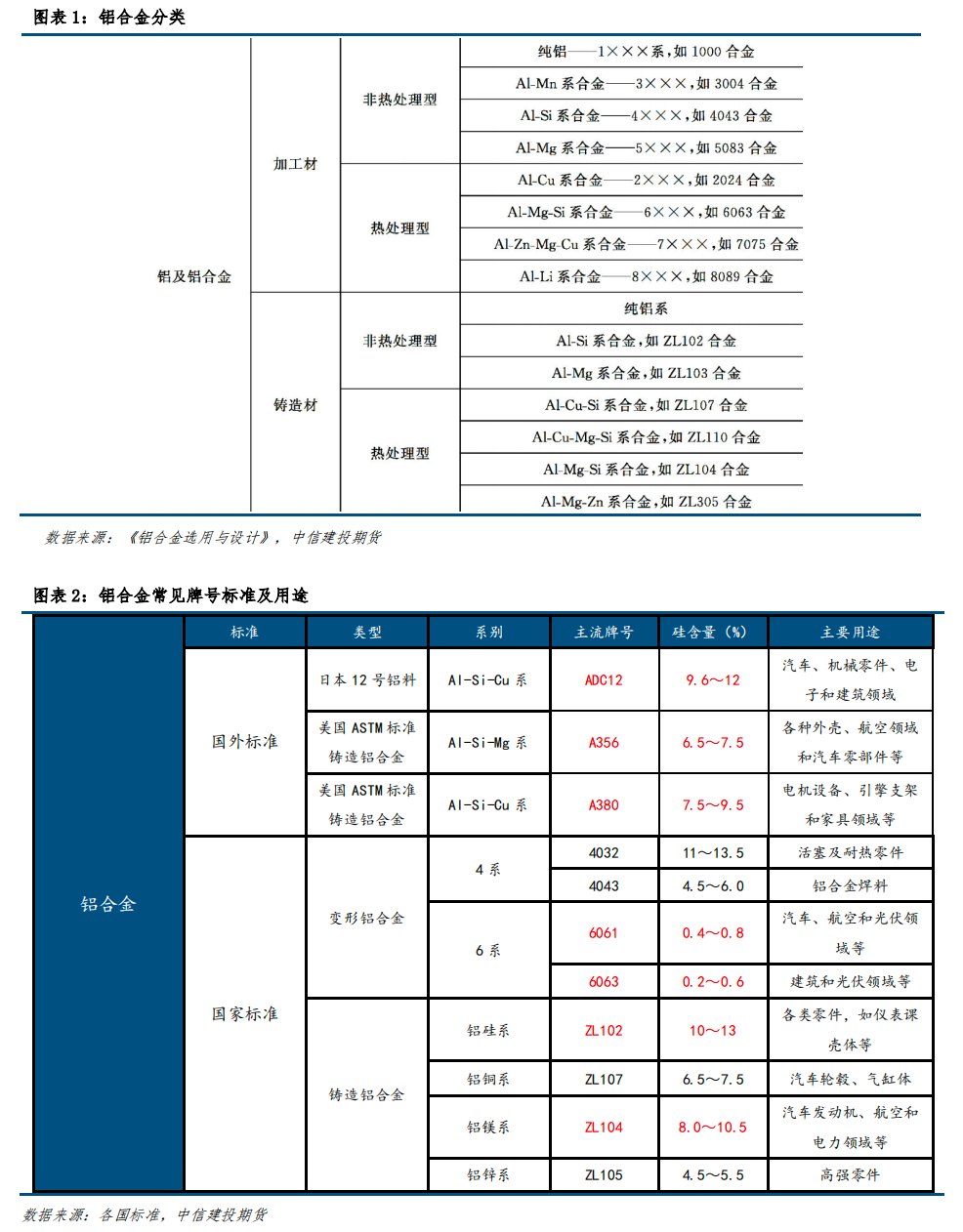

1.1铝合金分类

铝合金通常分为变形铝合金和铸造铝合金两大类,二者在加工方式、成分组织等方面存在差异。变形铝合金是指通过锭冶金法熔炼成锭后,再经过锻造、轧制、挤压等塑性变形工艺生产的铝合金。铸造铝合金是采用铸造技术形成的一类铝合金。变形铝合金和铸造铝合金根据是否可以进行热处理又可分为热处理铝合金和非热处理铝合金。另外,根据不同铝合金中合金元素含量的差异,又可进一步分为不同的牌号。不同牌号的铝合金所含合金元素和用途差别很大。

变形铝合金主流牌号为第四系和第六系的4032、4043、6061、6063。第四系铝合金为Al-Si系,硅含量高于第六系;第六系铝合金为Al-Mg-Si系,硅含量相对最低。第四系铝合金熔点低,流动性好,通常用作焊条、焊丝、焊板;第六系铝合金抗拉强度和力学性能较好,尤其是主流牌号6061和6063,其中6061强度略高,耐腐蚀性能较好,6063挤压性能和表面光洁度较好。变形铝合金通常适用于制作铝合金门窗、各类铝合金结构支架、电子电气内部材料、汽车车身板件和铁路机车车体等,因此需求终端主要体现在建筑、光伏、家电、汽车、轨道交通等领域。

铸造铝合金主流牌号有ADC12、A356、A380、ZL102、ZL04等,最常见的是ADC12,属于Al-Si-Cu系铝合金,广泛应用于汽车缸盖罩、缸体等部位。铸造铝合金通常用于铸造大型、复杂、有气密性要求的零部件等,需求终端主要体现在摩托车、汽车、轨道交通等领域。

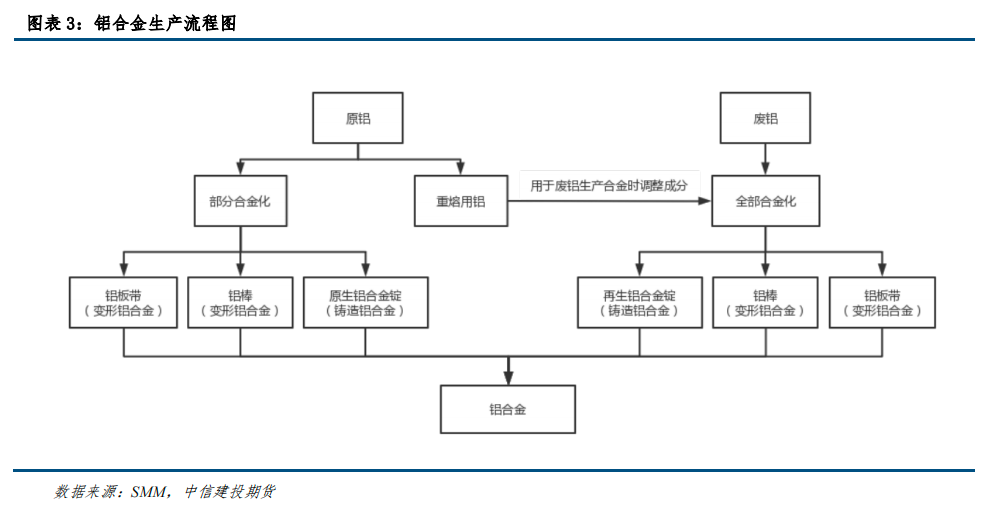

1.2 硅铝合金牌号及用途

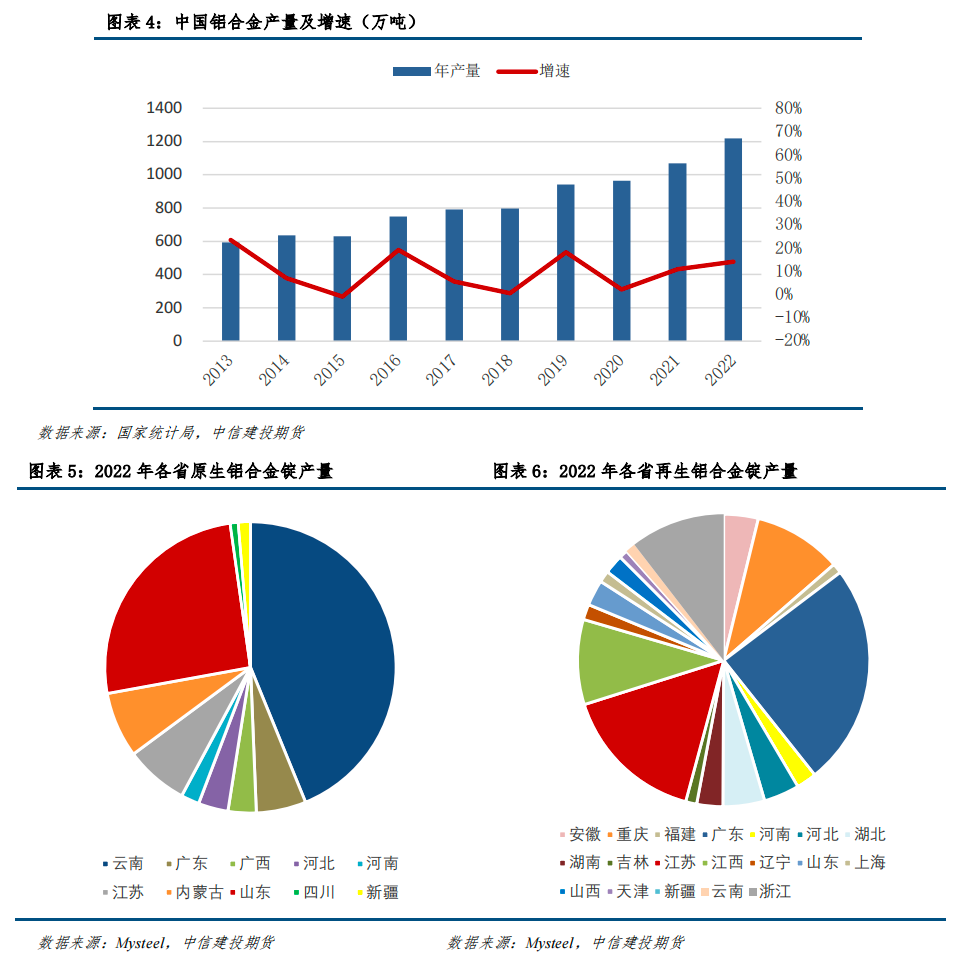

铝合金按照生产方式可分为原生铝合金和再生铝合金,具体生产流程如下图所示。

原生铝合金是由开采铝矿石得到的铝土矿中提取的纯铝经合金化而生成的,只有一部分用于合金化,原生铝合金由于成分单一,主要通过在原生铝中添加各种元素而生成。再生铝合金是由废铝和少量原生铝生成的,主要原料是废铝。废铝的回收成分比较复杂,包括废铝锻件(Al-Mg-Mn等)、废铝铸件(Al-Si等)以及一些非铝合金废料零件(如混合塑料、橡胶等金属等),因此需要经过多重净化,去除相关杂质和氧化物,但仍无法完全还原为纯铝进行加工,所以一般都是经过淬火、回火后直接加工成铝合金,以铸造铝合金为主,广泛应用于压铸汽车结构件等领域。

2、铝合金供给分析

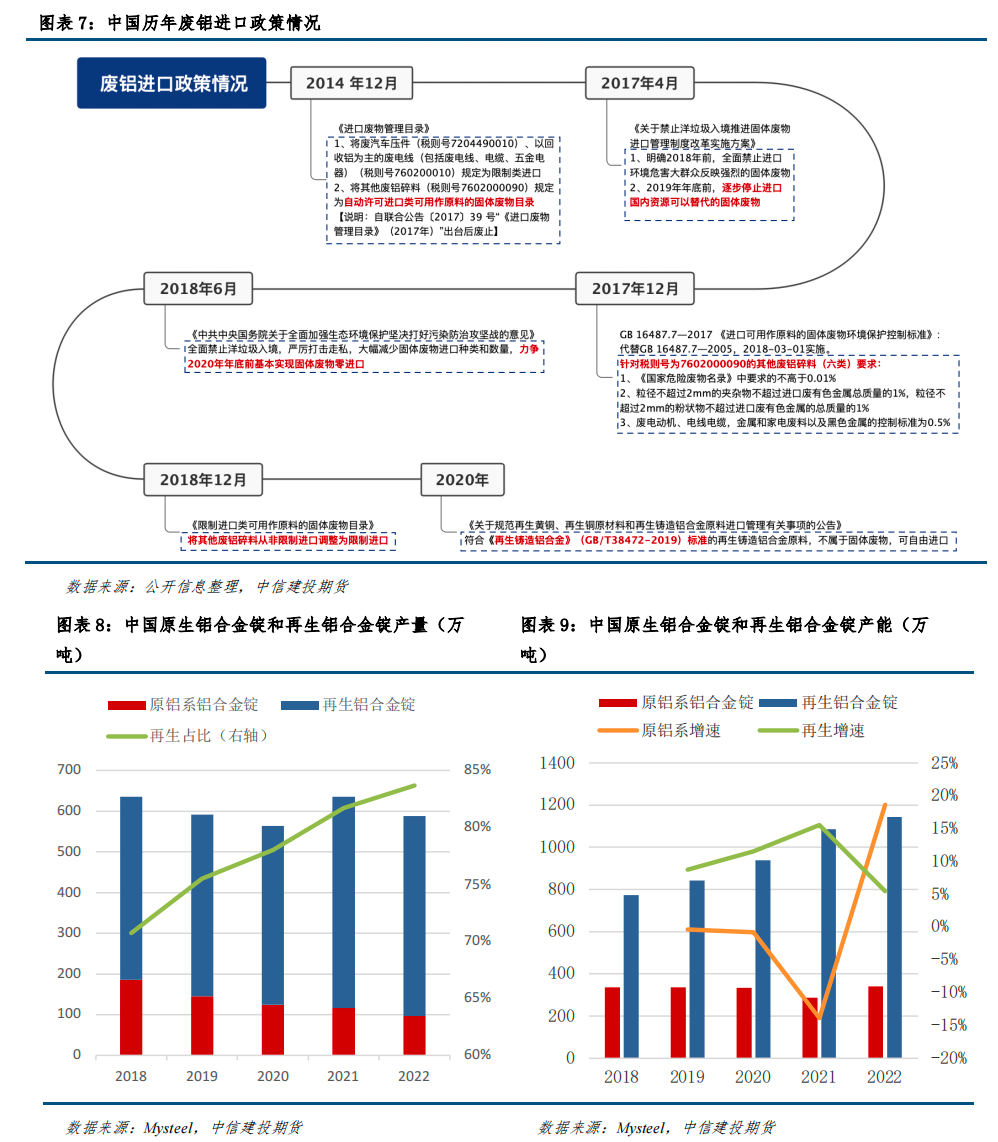

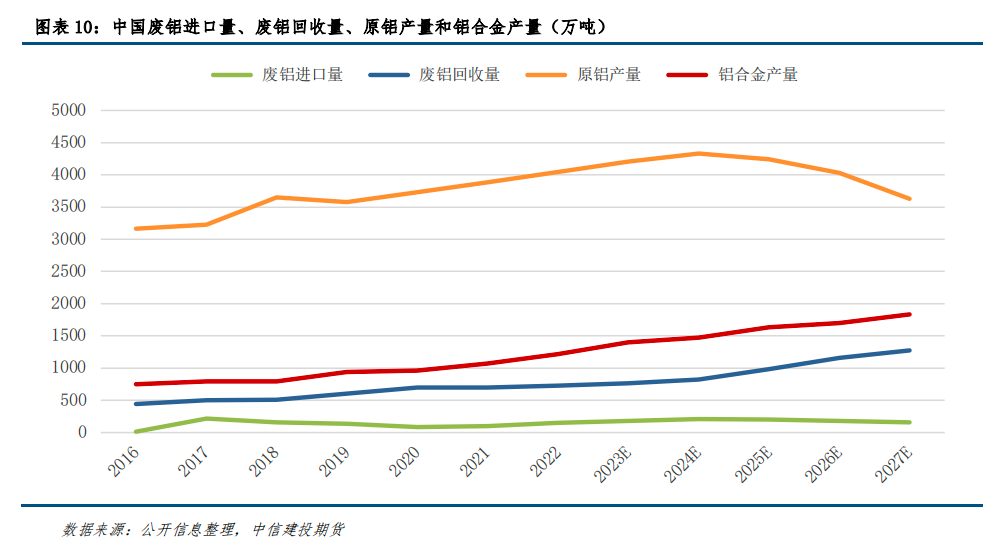

随着我国新能源、基建、航空等产业的快速发展,铝合金需求量日益增加,从而推动铝合金供给量不断增长。根据国家统计局数据,铝合金年产量从2013年的592.9万吨增长至2022年的1061.6万吨,复合增长率为6.69%。不过近两年铝合金产量增速明显加快,尤其是2023年上半年,我国累计铝合金产量达到685.8万吨,同比增长23.4%。从地区来看,原生铝合金产区主要集中在云南、山东两省,再生铝合金主要产区为重庆、江西、江苏、浙江等省。

对于原生铝合金而言,主要由原生铝经合金化而成,但近年来受环保低碳需求不断加大影响,原生铝合金产量呈现下降趋势,且在双碳目标约束下,未来5年原生铝合金产量或将继续下降,产量缺口将由再生铝合金填补。

对于以废铝为主、部分原铝为辅的再生铝合金,根据SMM数据,约80%的废铝流入再生铸造铝合金行业,15%的废铝流入铝棒行业,剩余5%的废铝则流向以板带箔为主的其他行业。因此再生铝合金产量的增长源泉在于废铝的供给,即废铝进口量和国内回收量。废铝进口量主要受进口政策影响所限。从我国废铝进口政策时间线结构图可以看出,自2014年起,中国政府开始严格限制废铝进口,尤其是2017年、2020年相关政策出台后,废铝进口量大幅下降,但近两年由于再生铝合金发展迅速,原料缺口增大,废铝进口量略有回升。废铝回收量与铝制品使用周期相关,根据有色金属工业协会测算,铝制品预期使用年限为15-18年。考虑到2003年以后我国铝合金使用量逐步扩大,2005年以前消耗的铝开始进入报废期,预计2025年将迎来爆发期。

随着“双碳”产业政策的实施和全球节能减排趋势的推进,再生铝的发展将不断加强。在此背景下,预计2023年至2025年我国废铝进口量将持续增加,主要原因是废铝回收量不能完全满足铝合金的高增长需求。2025年至2027年,我国废铝进口量将呈现下降趋势,届时废铝回收量将完全能够满足铝合金行业的需求。预计到2027年,废铝整体供应量约为1400万吨。

总体来看,原生铝合金与再生铝合金产量差距将持续拉大。单从铝合金锭来看,根据统计数据,2018年至2022年,原生铝合金锭产量从185.98万吨下降至95.99万吨,而同期再生铝合金锭产量从449.47万吨增长至492.16万吨,再生铝合金锭占比从70.7%提升至83.7%。从产能来看,2018年至2022年,原生铝合金锭产能基本维持在340万吨左右,但再生铝合金锭产能从774万吨增长至1144万吨,铝合金产能的增长仅体现在再生铝合金上。综上所述,未来铝合金的发展重点将以再生铝合金为主,原生铝合金供给量增长受资源、环境等因素制约,铝合金供给量将持续增长,预计2027年铝合金总产量将达到1800万吨左右。

3、铝合金需求分析

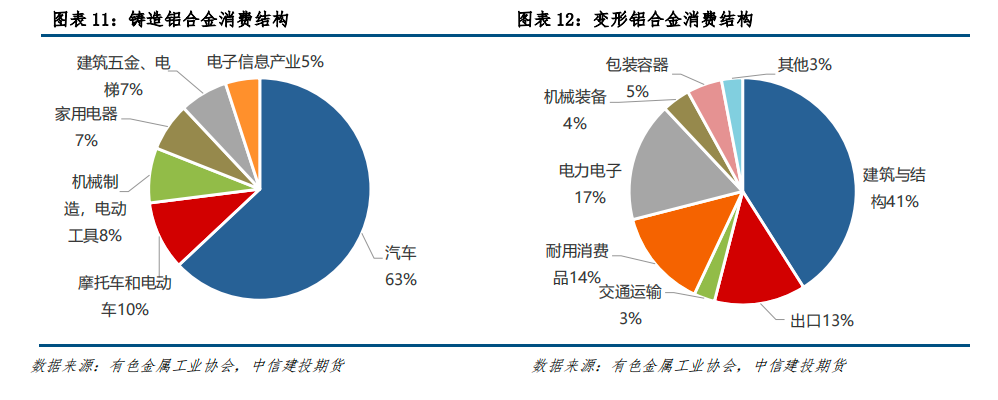

铝合金主要分为铸造铝合金和变形铝合金两大类,汽车、摩托车占铸造铝合金下游消费量约70%,建筑、结构占变形铝合金下游消费量约40%。其中结构主要为各类铝合金支架结构,在光伏等行业有体现。因此我们选取摩托车、汽车、交通、家电、建筑、光伏等几个重要方面进行分析。

3.1 汽车

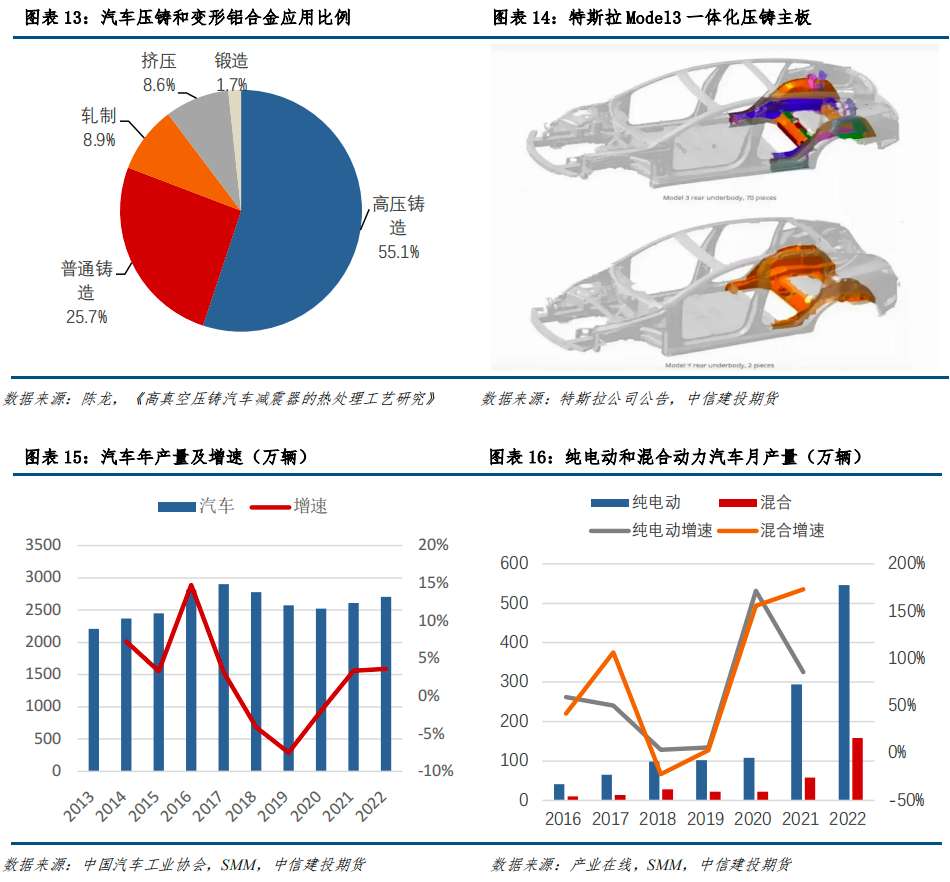

汽车所用铝合金部件主要集中在变形铝合金和铸造铝合金两部分。变形铝合金包括发动机罩、翼子板、顶盖、行李箱盖等。汽车铝部件集中在车轮(铝合金轮毂)、发动机缸体、缸盖等。铸造铝合金主要包括汽车发动机、轮毂、变速箱等。铸造铝合金在汽车铝合金中占据主导地位,约占汽车用铝的80%。细分来看,目前汽车铝合金材料采用高压压铸工艺生产占55.1%,普通铸造占25.7%,轧制占8.9%,挤压占8.6%,锻造占1.7%。

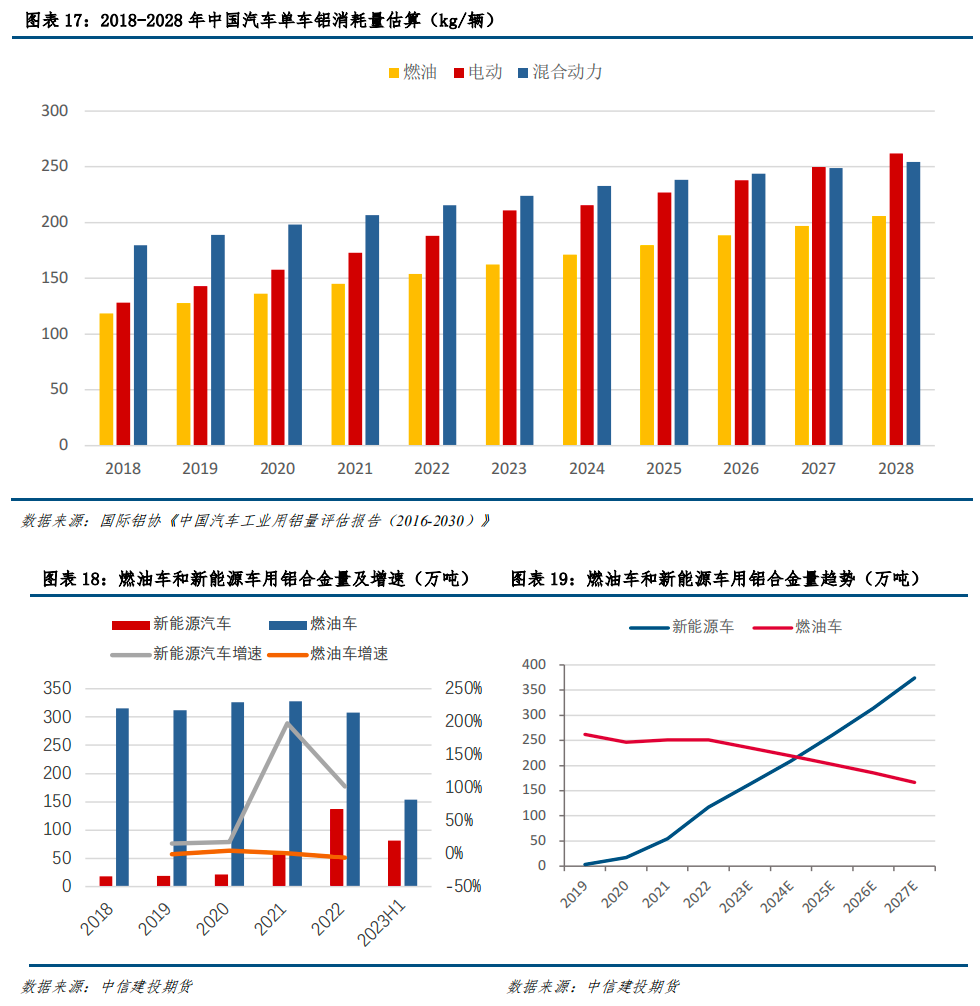

随着汽车轻量化的推进,预计汽车用铝量将不断提升。从燃油车来看,汽车平均油耗与整车重量呈正相关,据布勒中国数据显示,汽车重量每降低10%,可节省燃油5-10%。而根据美国铝业协会测算废铝合金价格表,同等电量的电动汽车行驶里程增加与重量减少大致相当。铝合金是目前最理想的汽车轻量化材料。因此从降低能耗、提高续航里程的角度考虑,汽车轻量化的推进势必会提升铝合金的使用比例。2019年,我国乘用车用铝量达到180kg,与欧洲持平,且正逐步缩小与美国的差距。同时,工信部《节能与新能源技术路线图》提出,2025年、2030年我国单车铝消耗目标分别为250kg/辆、350kg/辆,且2030年单车铝合金消耗量预计较2021年增长一倍。

此外,电动汽车催生了铝合金压铸的新赛道。相较于传统燃油汽车,电动汽车的电池包、电驱动及电控系统取代了燃油发动机,导致整车重量额外增加200-300kg。因此,三电外壳轻量化、车身一体化压铸成为减重的首选。例如特斯拉采用一体化压铸生产车身后地板总成,取代了原来的370个零部件,最终可使汽车总重减轻10%,续航里程提升14%。

根据国际铝业协会《中国汽车行业铝消费评估报告(2016-2030)》对2023年各车型用铝量进行预估,并根据中汽协提供的汽车产量推算出各车型生产用铝合金量具体情况。我们预计燃油车用铝合金量将呈现稳步下降趋势。新能源汽车用铝合金量持续增加,增速波动较大,在新能源汽车快速发展的2021年、2022年甚至达到100%以上。一方面,国家政策补贴和行业良好前景带来新能源汽车年产量的持续增长,另一方面,新能源汽车轻量化一体化趋势推动单车铝合金含量的提升。新能源汽车中混合动力汽车虽然发展迅速,但其总产量远低于纯电动汽车和燃油汽车。因此,即使混合动力汽车单车用铝量最高,但铝合金总用量相对来说却是最低的。因此,总体来看,未来铝合金发展的主要力量体现在新能源汽车,特别是纯电动汽车的发展上。

汽车用铝合金量与铝合金年产量呈现同频变化趋势,且两者增速重合度较高,主要归因于汽车作为铝合金主要下游终端,对其的拉动作用更为明显。2018-2022年汽车用铝合金量约为300-400万吨,占铝合金总产量的35%-36%,较为稳定。基于新能源汽车及压铸一体化发展,我们预计2023-2027年间汽车行业用铝合金量将增至450-600万吨。其中燃油车受新能源汽车替代影响,产量或将逐步下滑,规模或将加速萎缩,产量增速或将在-5%以下运行,用铝合金量将逐步降至150万吨左右。受益于政策支持与行业发展,新能源汽车预计2023年增速将达到30%,随后逐渐放缓至2027年15%左右,铝合金用量将由116万吨增长至380万吨左右,并在2025年正式超越燃油车,成为汽车行业最主要的铝合金需求侧。

3.2 架构

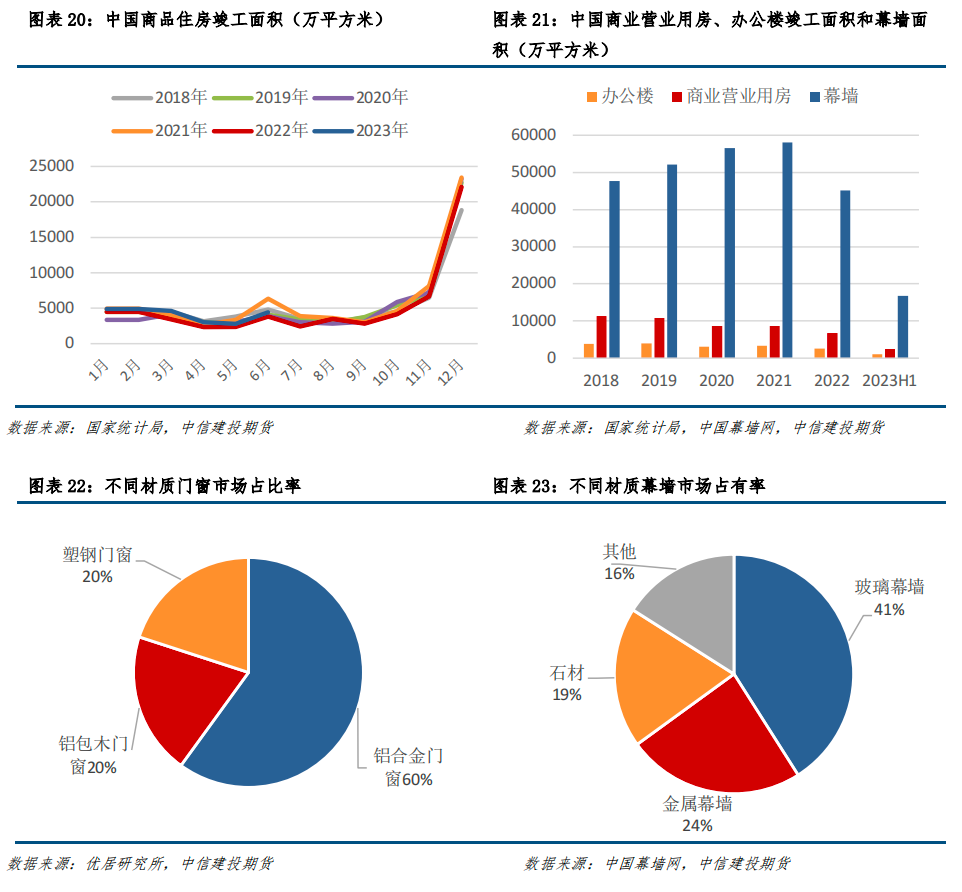

目前铝合金在建筑工程结构、建筑装饰中应用十分广泛,如幕墙、门窗框架、阳台及楼梯扶手、建筑五金、建筑模板等,由于其需求消费结构多样,选取商品住宅门窗、幕墙两大终端进行衡量。

商品房门窗:根据《建筑采光设计标准》的数据,住宅建筑的窗占建筑面积约20.5%。另外,门窗材质主要分为铝合金、铝包木、塑钢三种,不同型材的含量波动较大。整体来看,铝合金门窗含铝合金重量约9.3kg/m2,铝包木门窗含铝合金重量约6kg/m2,所用铝合金主要为6系铝合金。

幕墙:幕墙面积主要取决于写字楼及商业营业用房的竣工面积,但两者并无直接的线性关系,主要由建筑高度及幕墙使用比例决定。一般而言,幕墙主要分为玻璃幕墙、金属幕墙及夹层幕墙,其中玻璃幕墙的使用比例最高,而幕墙使用铝合金的部分主要为玻璃幕墙的支撑结构及金属幕墙的铝板。玻璃幕墙根据支撑结构可分为框支撑、点支撑及全玻璃幕墙三类。但点支撑及全玻璃幕墙因结构问题,需采用钢材才能达到性能要求,因此只有框支撑玻璃幕墙需使用铝材,单位铝合金含量约为14kg/m2。由于目前市场暂无相关支撑结构的市场份额数据,但相对而言,框支撑玻璃幕墙的使用比例远高于点支撑及全玻璃幕墙。我们假设其市场份额为75%,金属幕墙铝板通常采用3系、5系铝合金,单位铝合金含量约为8kg/m2。

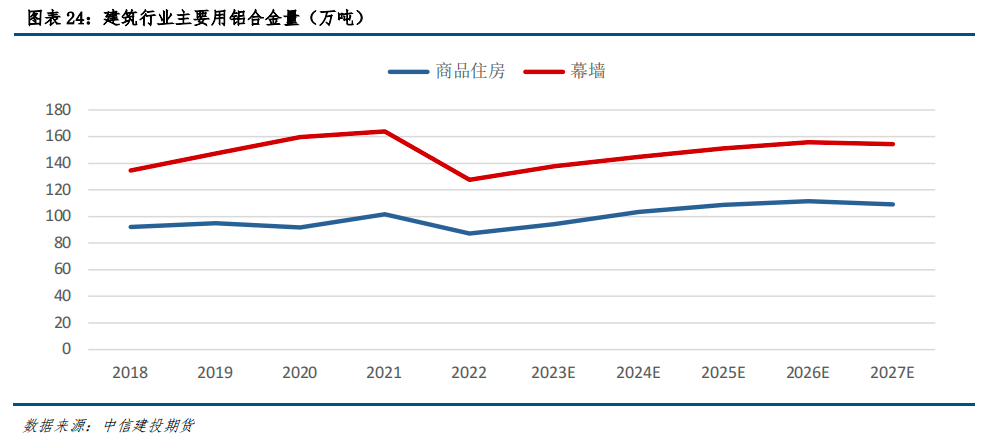

按照各种比例测算,2018-2022年商品房用铝合金量约为85-100万吨,幕墙用铝合金量约为125-165万吨,考虑到建筑行业用铝合金种类繁多,预估整个建筑行业用铝合金量约为250-350万吨。

商品住宅门窗方面,随着经济下行、房企资金链冲击加大,我国商品住宅竣工面积创近年来新低,但在保底交房政策刺激下,2023年商品住宅竣工面积将回升至正增长水平。但随着保底交房政策支撑效应的减弱,施工面积继续呈下降趋势,推测2024年起商品住宅竣工面积仍将持续下降。同时考虑到铝合金门窗市场份额将不断上升,特别是隔热型铝合金门窗使用率将进一步扩大,从而提高铝合金门窗平均用铝合金量,我们预计2023-2027年商品住宅门窗用铝合金量在90-97万吨之间。

幕墙方面,预计未来办公楼竣工面积波动不大,商业营业用房竣工面积预计在2023-2025年间增幅相对有限,在供给过剩的背景下维持在1%-2%之间,2026-2027年间大概率呈现下降趋势。同时考虑到未来复合幕墙占比大幅提升的背景下,玻璃幕墙、金属幕墙的市场份额将继续下降,因此预计2023-2027年幕墙用铝合金量在218万-240万吨之间,增速将从9%逐步放缓至-5%左右。

整体来看,预计2023-2027年建筑业用铝合金增速将逐渐下降,但整体用量仍将维持高位,预测量约在300-400万吨之间。因此,未来建筑业仍将是铝合金最重要的需求终端之一,但其萎缩趋势不可避免。

3.3 光伏

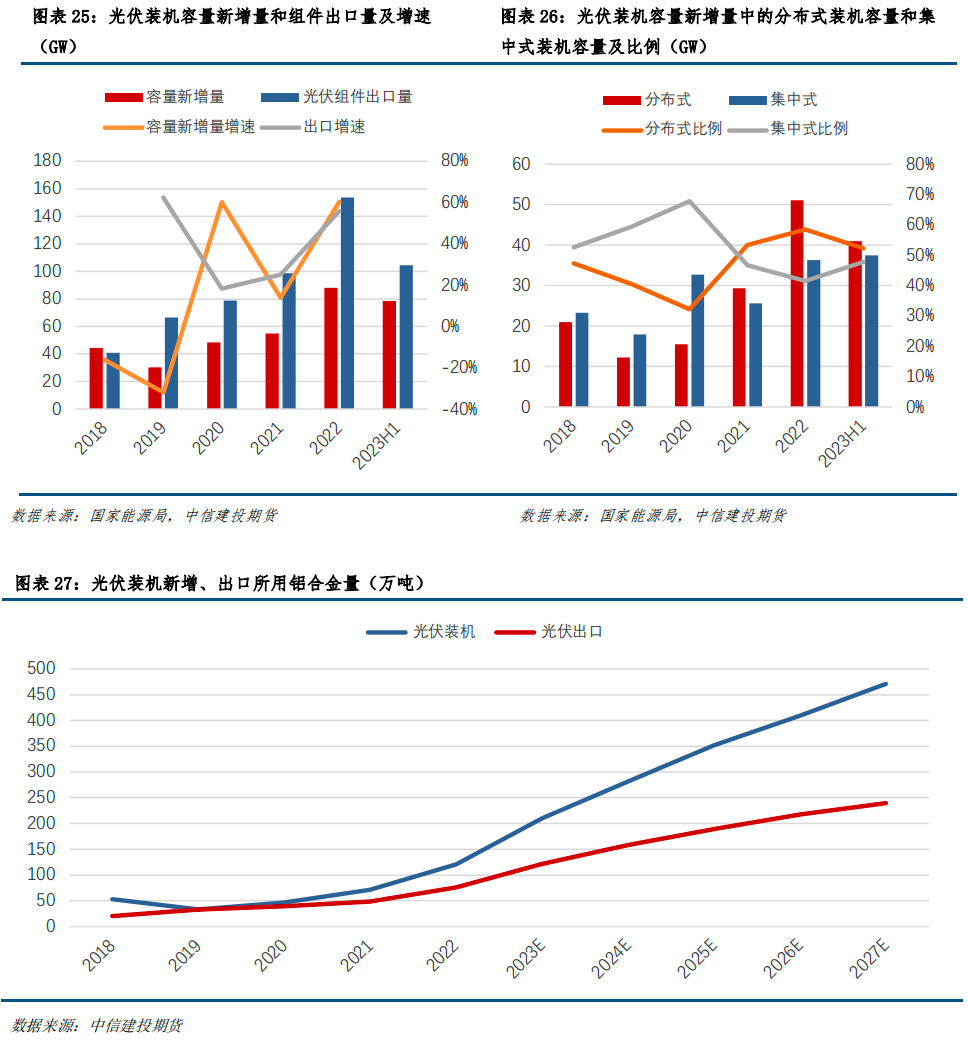

光伏行业用铝主要为组件和安装所用的支架。我国出口的光伏组件仅边框用铝,新建光伏安装用铝量包括组件和支架,按目前大尺寸主流组件计算,光伏边框用铝量约5200吨/GWh。分布式光伏安装支架用铝量约15000吨/GWh。另外,目前光伏组件边框材料分为铝合金、钢制、复合材料边框三种,其中铝合金边框占比约95%以上。光伏安装支架分为集中式和分布式两种,其中只有分布式主要采用铝合金支架,集中式光伏出于成本和荷载要求,一般不使用铝合金支架。

根据国家能源局光伏装机数据显示,2018年我国光伏装机用铝合金量约50万吨,2022年接近120万吨,同比增长140%。与此同时,我国光伏出口组件也呈现快速增长趋势,2018年至2022年间出口同比增长275%,至2022年光伏组件出口用铝合金量约76万吨。受我国光伏装机量及出口需求拉动,光伏发电用铝合金量也持续增加。

受益于碳中和目标带来的政策支持以及可再生能源项目的经济可行性,光伏市场仍具有巨大潜力。但随着累计装机规模扩大,消纳及配套将逐渐成为制约因素。因此我们预计2023年至2027年我国光伏新增装机规模仍将保持增长,但增速或将逐渐放缓。预计铝合金使用量增速将从高速增长逐渐降至15%左右的中高速增长状态,铝合金消费量将从210万吨增长至470万吨。至于光伏组件出口量,在全球各国积极响应碳减排及可再生能源的背景下,我国作为光伏出口大国的地位将继续稳固,推测光伏组件出口量将持续上升。此外,考虑到光伏组件出口仅用铝用于边框,如前文所述,边框用铝合金量将保持不变。因此我们预计2023-2027年我国光伏组件出口用铝合金量增速将从60%逐步放缓至10%,用铝合金量约为120-250万吨。整体来看,未来光伏行业用铝合金量将呈现快速增长趋势,成为铝合金最重要的需求终端之一。

3.4 摩托车

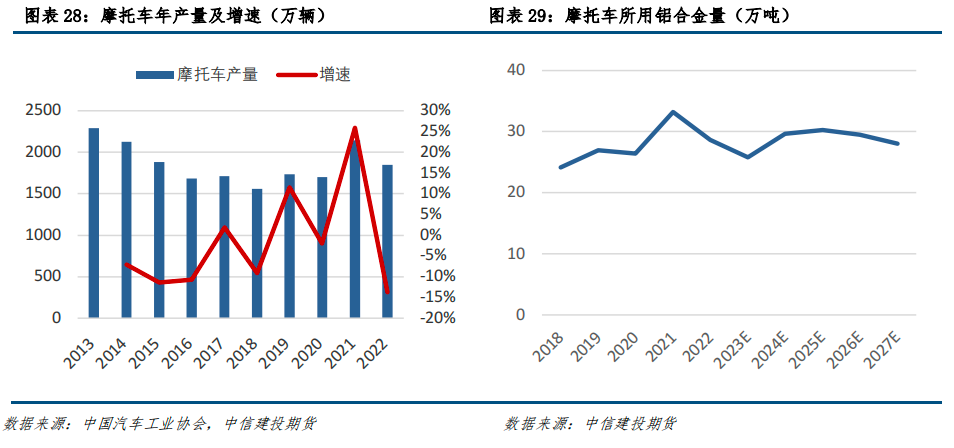

摩托车是使用铝合金较多的一个行业,但主要用在配件上,如轮毂、发动机缸体、前叉、支架、交换器部件、活塞等。目前,我国中小排量(排量≤250cc)摩托车车身主体仍采用钢材保证强度和安全性,其中铝制品占比约10%。电动摩托车车身采用ABS工程塑料,没有发动机,所以整体车身较轻,铝制品占比不到10%。整体来看,每辆摩托车铝合金含量约在15-16公斤。

多年来摩托车产量较为稳定,根据近五年的数据,摩托车铝合金年消耗量在24万至34万吨之间。虽然全国仍有不少城市出台“禁摩限摩”政策,但基于其便捷性、社会属性等因素,预计摩托车产量不会进一步下滑,将进入稳定状态。预计2023-2024年其产量增速将逐步转为正值,铝合金年消耗量在25万至30万吨之间。2025-2027年,我们预计其增速将略微转为负值,铝合金用量也将从30万吨降至28万吨左右。总体来看,摩托车行业用铝合金量比较稳定,其基数并不大,因此作为需求终端,对铝合金影响不大。

3.5 交通

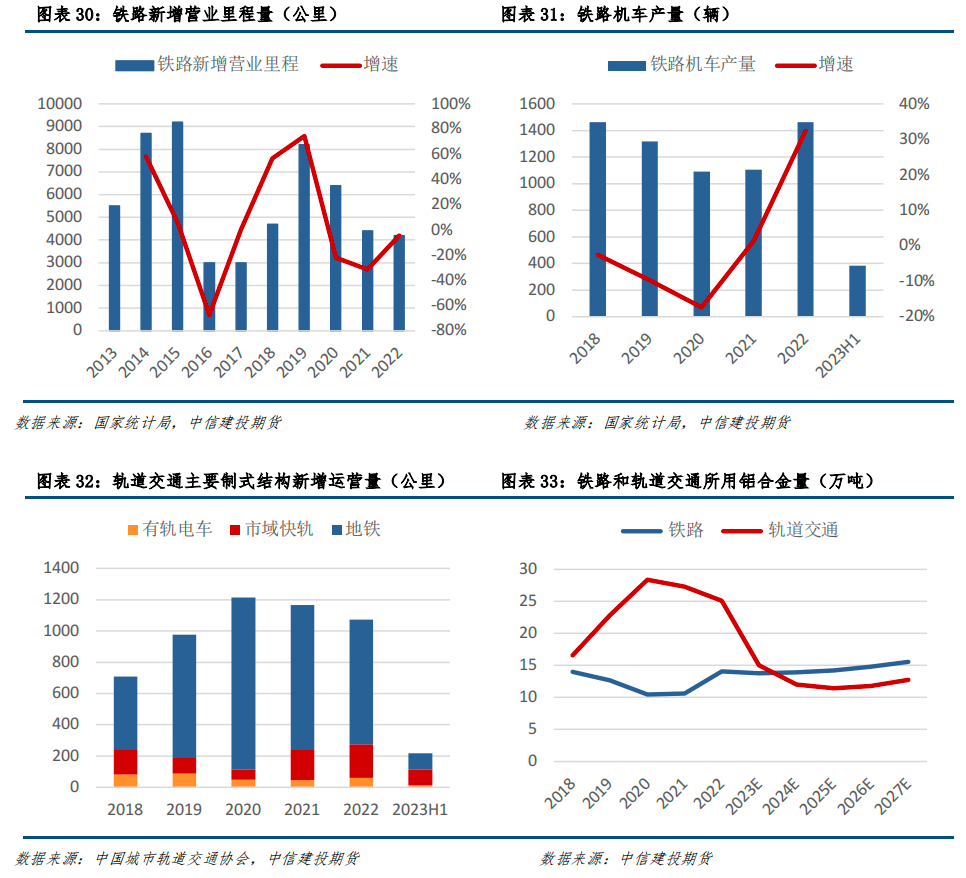

交通运输行业所用铝合金集中在铁路和轨道交通领域。铁路领域主要指高铁,高铁所用铝合金以5系、6系铝合金为主,通常集中在车体、承重结构和内饰部分。每辆高铁车厢约消耗铝合金12吨,其中挤压材10.6吨、扁轧材0.8吨、铸件0.4吨、锻件0.2吨。轨道交通领域主要指地铁、城轨和有轨电车,其车体35%采用铝合金,平均每辆车厢对铝合金的需求量约为6.5万吨。据估计,2018年至2022年之间在铁路场中使用的铝合金数量将在100,000至150,000吨之间,并且在铁路运输场中的数量将在150,000至300,000吨之间,考虑到其他运输和车站中使用的铝合金。

对于铁路行业,根据“现代综合运输系统的五年发展计划”,预计铁路的运营里程将在未来增长稳定,考虑到未来的磨损和替换状况,未来我国家的高速铁路的密度将略有增长,而饱和度则会略有增长,而饱和度则增加了32%的范围,这是2022年的范围增长。 23和2027,使用的铝合金组件的穿透率和使用率将保持稳定,因此,预计铁路部门使用的铝合金量将从2023年的138,000吨增加到约156,000吨。在铁路运输领域,根据《中国人民共和国国家经济和社会发展计划的2035年愿景目标的概述》以及各个省和城市的城市铁路计划的概述,铁路运输行驶里程将逐渐逐渐恢复,在2023年之间,在2023年之间的20%和第3次竞争的增长速度将在2023年的增长速度中迅速下降。考虑到铝合金零件的渗透率和使用率的稳定性,速率可能同时显示出上升和下降的趋势,预计在铁路运输场中使用的铝合金数量将急剧下降到2023年的150,000吨,并将继续下降到约150,000吨。总体而言,与过去相比,在2023年至2027年之间使用的铝合金数量约为300,000至350,000吨。

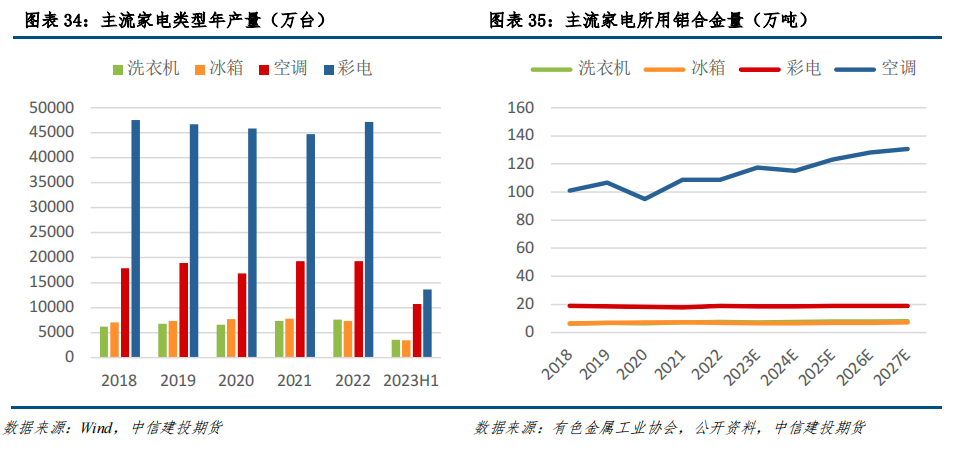

3.6家用电器

有许多家用电器,我们选择了四个主流家用电器进行分析,即洗衣机,空调和彩色电视冰箱使用的铝合金大约是彩色电视的铝合金。 合金。 It is that 2018 and 2022, the of alloy used in air will be 950,000 and 1.1 tons, while and will only be 60,000 and 80,000 tons, and color TVs will be 180,000 and 190,000 tons. It can be seen that the used in the home are in the field of air , which is due to the high of a air . , the of types of home is , and the rate has not much, the of air has a small in years. into the loss of home in the , we that the of and will from 2023 to 2027, and its rate will -5% and 4%; 颜色电视的输出将在更换电子产品(例如手机和计算机)的背景下继续下降,而增长率将保持在-2%的速度逐渐减慢;将来相对稳定的水平相对稳定,大约150万至160万吨,几乎没有波动。

4.铝合金的进出口

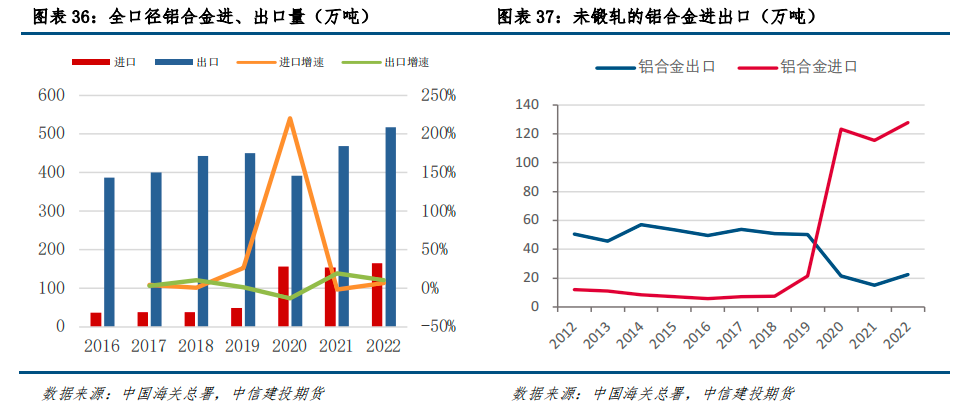

根据包括铝合金产品的完整统计能力,自2003年以来,铝合金一直处于贸易状态,但进口和出口量的差异逐渐缩小,近年来出口量从2016年到2022年,从386亿吨增长到518亿吨,但进口量增加了360,000亿吨的汇率。

但是,根据未锻炼的铝合金的进出口数据,我的国家从净出口商变成了净进口商。自2020年以来废铝合金价格表,我的国家进口了12.78亿吨未锻造的铝合金和出口的225,000吨。

总体而言,我国家的全疗铝合金产品的出口仍在增长,但是铝合金原材料逐渐转移到进口补品,这也间接地表明,我国家的制造业正在逐渐转变和升级,逐渐从出口到出口铝制铝制产品,并逐渐转移。

五、结论

近年来,我国家的铝合金产量一直保持增长趋势,并且在过去的两年中,产量的增长加速了。

在对环境保护和低碳的需求下,铝合金的供应结构继续变化。回收铝供应的量将进一步增加。

铝合金的终端需求显示出明显的变化。尽管它仍然是最重要的需求终端之一,但其逐渐缩小的趋势是不可避免的。

此外,从铝合金进出口的发展趋势来看,我的国家逐渐从主要出口铝合金原料出口到主要出口铝合金产品,而我国家的经济发展进一步加深了我国家的铝合金相关产品的出口。

简而言之,在经济衰退的背景下,铝合金行业仍在与新的能量工具和光伏行业一起迅速增长,其出色的性能,铝合金可能会在未来的更多领域中脱颖而出,并不断扩大其应用范围。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//55485.html