今年以来,再生资源领域新型国企华润再生集团成立的消息不断发酵,建立全国性、功能性的资源回收平台蓄势待发。新央企的设立将对当前废钢产业链的竞争格局产生重大影响。

————输入文字分割线————

目前,经过多年的发展,国内废钢行业已大致形成五个梯队。

第一梯队:欧冶联金,宝武集团旗下一级子公司,目前是国内最大的废钢加工配送供应商。结合资金、背景和政策优势,已成为国内多家钢厂的主要供应商。

第二梯队:中国再生、浙商中拓、广西物资、浙江新世纪再生等经工信部批准的企业。寻找全国各地区合作伙伴,在钢厂挂牌、开户。由于供应链企业的性质,其业务以贸易为主。

第三梯队:钢厂自行注册的全资子公司。大部分也都在工信部准入企业名单上,主要服务于本企业,尤其是天元二手材。这种现象就更加明显了。

第四梯队:未列入工信部准入名单的加工企业。在广东、江苏、浙江、上海等地,存在着大量的废钢加工企业,月加工能力在1万-3万吨。他们购买或加工的废钢也直接送到钢厂,但不通过自己的集箱供应。

第五梯队:中小型加工企业。一般在郊区或待拆除的工厂内租用场地,每月处理量在500吨至3000吨之间。加工后的废钢往往供应给大型加工基地。

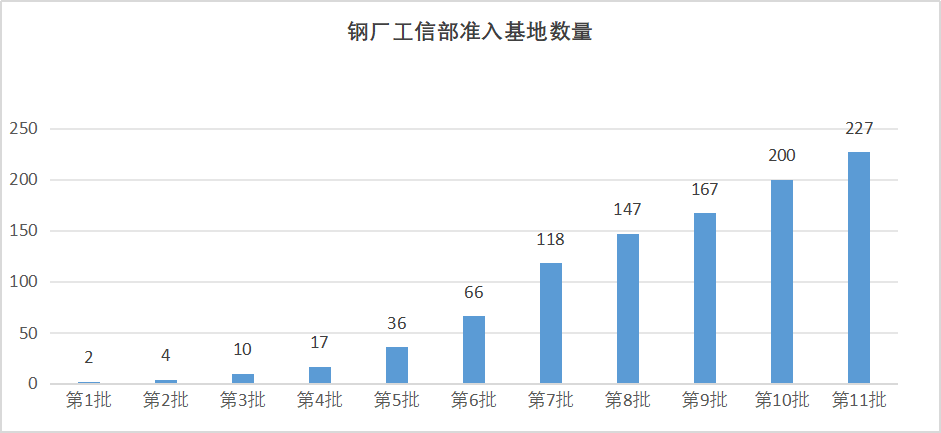

工信部自2012年发布《废钢加工行业准入条件》以来,对加工企业的规模、产品质量、技术等都做出了严格规定。截至目前,已公布11批824个废钢加工准入基地废钢结构回收,总加工能力约2.1亿吨,主要分布在江苏、湖北、辽宁、山东、河北等地。其中,属于钢厂准入基地的加工企业有227家,约占工信部准入废钢基地的27.5%。现阶段加工能力过剩,行业洗牌不可避免。

国务院国资委下发《关于规范中央企业交易管理严禁各类虚假交易的通知》(国资发财平规[2023]74号)后,国有资产全国供应链企业废钢发票业务受到明显限制。欧冶冶金、中废集团等一二线企业废钢交易量开始萎缩。在宝武集团的支持下,欧冶冶金开始脱离虚拟现实废钢结构回收,逐步将纯贸易业务转型为实物加工业务;二级企业不再争夺土地,只保留合理运输范围内的相关发票业务。国内废钢产业链正逐步从虚拟走向现实。

目前,以沙钢废钢、宝武欧冶金为代表的供应链龙头企业,多年来持续投入政策、大量资金、人力物力、物流体系等。废钢供应链体系已建立,资源掌控能力强。在行业内具有较强的行业影响力和定价能力。在废旧资源上游,与汽车、家电等废旧源头形成共生共赢的战略合作局面,抢占废旧资源“粮仓”。在中游,通过控股、参股等多种方式控制大量钢厂附属基地和众多卫星基地,控制废钢精加工、贸易、运输等保供能力。下游方面,废钢供应链龙头企业除了为自有钢厂提供充足的废钢资源外,还凭借多网络布局、规模和成本优势,整合物流、资金、渠道等优势与多家第三方目标钢厂合作。建立废钢资源稳定产出和专业经营供应业务合作关系。

随着再生资源领域新增央企消息不断发酵,行业整合或将进一步加速。

2024年9月中旬,有消息传出,华润再生集团正在筹建,中国宝武的废钢资源回收业务有望并入新央企。

国家发展改革委9月23日召开专题新闻发布会,介绍大规模装备更新和消费品以旧换新政策总体进展和成效。国家发展和改革委员会副主任赵辰新在会上表示,支持成立中国再生资源集团,推动建立国家级、功能性的资源再生平台。

这是首次正式披露“中国前缀”资源回收集团成立进展。据市场人士透露,这支“国家队”庞然大物将由天源二手材、天源二手材、天源二手材、天源二手材、天源二手材等多家央企共同出资组建。二手物资、天元二手物资等。

据国资委官网显示,目前央企共有97家,华润再生集团将成为第98家央企。中国宝武的废钢资源回收业务有望并入新央企,为后续推进回收提供实物支撑。 ”

我们认为,未来在废钢产业链中,大型废钢加工配送基地将逐步形成以欧冶冶金为代表的再生资源领域以国企为主导的准入企业,沙钢等钢铁企业自建基地,利用基地完成产业链闭环。并辅之以竞争格局。

欢迎点击下方小程序链接进入年度阅读服务

福宝专做VIP报告,点击下方成为会员

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//55873.html