9月份,国内原铝市场反弹,快速上涨。由于供应基本面偏紧,废铝价格主要跟随原铝市场高位震荡。 9月初,价格窄幅波动,持有者看涨惜售情绪明显。 9月下旬,随着价格的快速反弹以及下游节前备货需求的增加,废铝持有者套现热情增加,现货流通量有所增加。不过,价格仍有强劲支撑。部分破碎原铝、罐料缺货,涨价幅度较大。但由于型材废铝等主流产品价格高位,下游采购力度下降,价格无法跟进,精废与废钢价差呈现拉大状态。

据SMM数据显示,2024年9月SMM A00现货均价为19679元吨,环比上涨2.1%。 SMM上海型材废铝月均价(不含税)16409元/吨。 9月份上海型材废铝与精废平均价差约为1874元/吨,环比上涨37元/吨。

9月份,江西、安徽等地再生铝加工企业复工较多,废铝需求旺盛。 9月份华南、西南地区精废与废钢价差收窄。 9月份佛山精废与废铝平均价差约为2313元。环比下降91元/吨。 9月,佛山碎原铝与精废均价约2085元/吨,环比下降142元/吨。

复杂锭

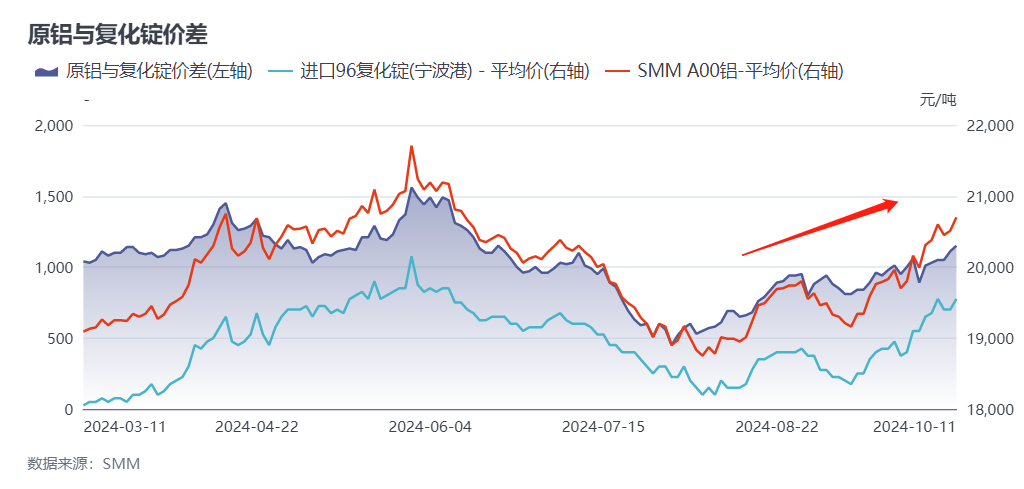

9月份,国内复合锭价格波动较大。当价格回升时,市场前期库存流出,市场流通情况有所好转。但下游低价采购为主。 9月份,复合锭与原铝价差呈现拉大状态。

据SMM数据显示,9月宁波港96复合锭月均价约为18753元/吨,与SMM A00价差926元/吨易拉罐废铝,较8月上涨196元/吨。

国内废铝供应

9月份易拉罐废铝,国内废铝供应量环比增加,主要是由于铝价反弹、发货人出货意愿增强以及期货市场库存流出增加等因素影响。

此外,随着9月份气温下降,拆解厂和前端个人拾荒者收集的废铝量有所增加,回流市场的交易量也有所增加。

9月份,国内下游铝加工企业开工情况好转,行业新废钢产量增加,也缓解了供应紧张的局面。

进口废铝

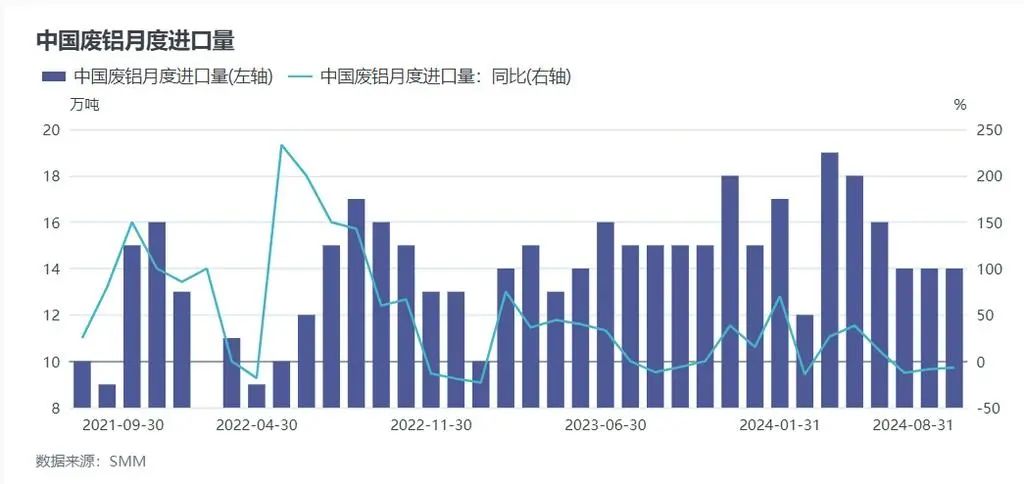

海关数据显示,2024年8月国内废铝进口量环比增长1.7%,同比下降9.5%,至13.8万吨左右。 2024年1月至8月国内废铝进口总量约为122.4万吨,同比增长9%。

7月下旬,国内外铝价收窄,带动部分废铝进口利润恢复。发往中国的废铝呈环比增长趋势。 9月份,国内外铝价仍呈现明显倒挂。预计9月到货量环比略有下降。主。

海关数据显示,2024年8月国内废铝进口量环比增长1.7%,同比下降9.5%,至13.8万吨左右。 2024年1月至8月国内废铝进口总量约为122.4万吨,同比增长9%。

7月下旬,国内外铝价收窄,带动部分废铝进口利润恢复。发往中国的废铝呈环比增长趋势。 9月份,国内外铝价仍呈现明显倒挂。预计9月到货量环比略有下降。主。

下游需求

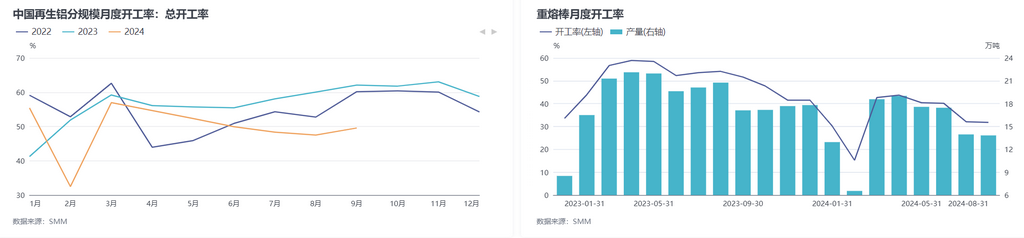

9月份,下游再生铝加工企业逐渐进入传统小旺季。压铸件、型材订单好转,带动再生铝加工企业开工率回升。

此外,江西等部分地区9月暂停执行《公平竞争审查条例》,区内再生铝加工企业恢复运营,废铝需求良好增长。尤其是国庆假期期间,下游再生铝加工企业积极备货,破碎料原铝及部分罐料等废铝资源市场补货需求快速增长,市场出现紧缺抢货的情况。 。

简短评论

从数据来看,近几个月,国内废铝进口量连续三个月同比下降。主要原因是今年4月份以来,国内外铝价持续外强内弱。海外废铝失去价格优势,进口废铝贸易商做市积极性下降。

7月,生态环境部就《关于规范再生铜及铜合金原材料、再生铝及铝合金原材料进口管理有关事项的公告》(修订征求意见稿)公开征求意见)。预计将增加变形合金等废铝进口,但政策尚未落实,短期内难以从政策角度刺激废铝进口增加。变形铝合金等废铝产品在国内主流进口口岸仍难以进口,这也在一定程度上增加了贸易商海外采购废铝的难度。

综合来看,国内外铝价倒挂短期内难以扭转。短期内海外废铝价格或将维持在高位。废铝进口难以实现重大突破。国内废铝下游再生铝加工企业对废铝的需求大幅增加。在此情况下,废铝现货供应紧张或将成为常态。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//60249.html