据乘联会最新公布的销售数据显示,今年4月份,全国乘用车市场零售量153.2万辆,同比下降5.7%,环比下降9.4%,呈现同比、环比双双下滑的趋势。

对于4月份乘用车销量下降的原因,乘联会秘书长崔东树表示,主要是由于4月份汽车市场价格不稳定,导致观望气氛浓厚。消费者之间。

不过,与去年初中国整体汽车市场的价格战不同,今年以新能源汽车企业为首的降价,给新能源汽车市场本身的渗透率带来了更多的变化。

在崔东树看来,新能源汽车的新车价格战虽然给市场带来了一定的增量,但与去年汽车市场的价格战类似。行业整体降价助长了消费者的观望心态,进而抑制了市场销售。有改进的余地。同时,经过去年的价格战,目前大部分传统燃油车已经没有继续降价的空间,市场正在加速被新能源汽车蚕食。

从销售结构看,4月份新能源乘用车销售67.4万辆,同比增长28.3%。 4月份,国内新能源汽车零售渗透率为43.7%,较去年同期32%的渗透率提升11.7个百分点。

中国品牌中,新能源汽车对燃油汽车产品的替代也在明显加速。据乘联会统计,4月份自主品牌新能源汽车渗透率达到66.8%。

不过,值得一提的是,销量的增长并不能掩盖各主要动力类型乘用车内部竞争日趋激烈。

由于去年纯电动汽车销量增速放缓,有业内专家认为,未来燃油汽车将采用更加环保节能的设计或与新能源技术融合,以适应不断变化的市场需求。长期来看,汽车市场或将呈现双轨并行,新能源汽车渗透率达到顶峰后,插电式混合动力汽车(PHEV)与纯电动汽车(BEV)的市场竞争或将成为常态。

放眼市场,最明显的变化是插电式混合动力车型不仅蚕食燃油车的领地,还抢占了更多电动车的领地。

今年4月,新能源批发结构中,纯电动销量占比59%,插电式混合动力占比32%,增程式混合动力占比9%。去年同期,纯电动销量占比72%,插电式混合动力销量占比72%。占比21%,增程式混合动力占比7%。这也意味着,短短一年时间,纯电动市场份额下降了13个百分点,而失去的份额很快被插电式混合动力车取代。

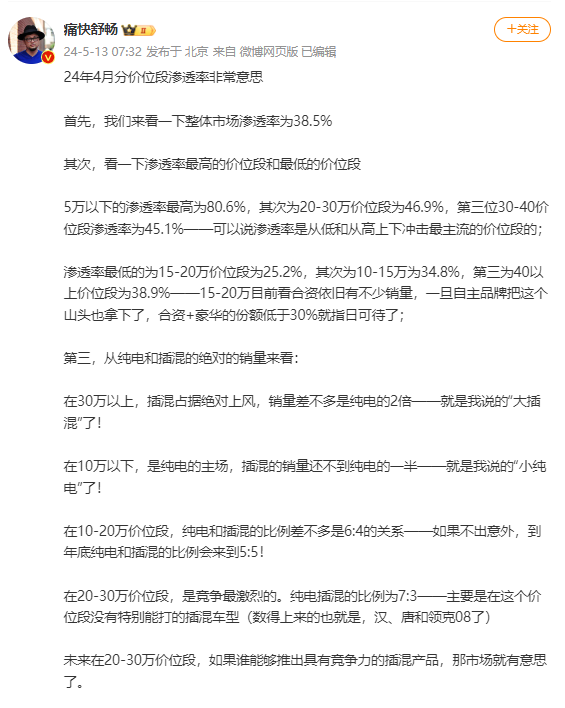

汽车博主快书畅提供的数据显示,今年4月,5万元以下价格段渗透率最高,为80.6%,其次是20万-30万元价格段,渗透率为46.9%,第三个价格段30万-40万元区间。渗透率为45.1%。

渗透率最低的价位段是15万元-20万元,占比25.2%,其次是10万元-15万元价位段,占比34.8%,第三位是40万元以上价位段,占比38.9%。

也就是说,在当前的新能源市场中,10万-20万元的价格区间仍然是新能源渗透率较低的市场。这部分市场恰恰是目前主流合资品牌燃油车全线降价后所处的价格区间。

对于开始呈现内耗趋势的新能源市场,混合动力车型和纯电动车型分别在30万元以上和10万元以下的价格区间牢牢占据市场,其中最大的价格区间是10万元至20万元之间。在现有燃油车市场下,抓住燃油车利润最大化的绝佳机会实现价值超车,注定是中国新能源市场打破现状的必由之路。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//60533.html