2470亿美元!

这是2023年全球医药生物行业研发投入预估,什么概念?

折算成人民币,约为1.8万亿元,相当于12辆贵州茅台酒的销量,几乎是甘肃和海南GDP的总和。

438亿元!

这是截至2024年9月,医药研发和生产外包服务领军企业药明康德手中的订单。换句话说,药明康德处于医药行业的上游,受益于医药研发和生产外包服务的研发投入。全球制药业。

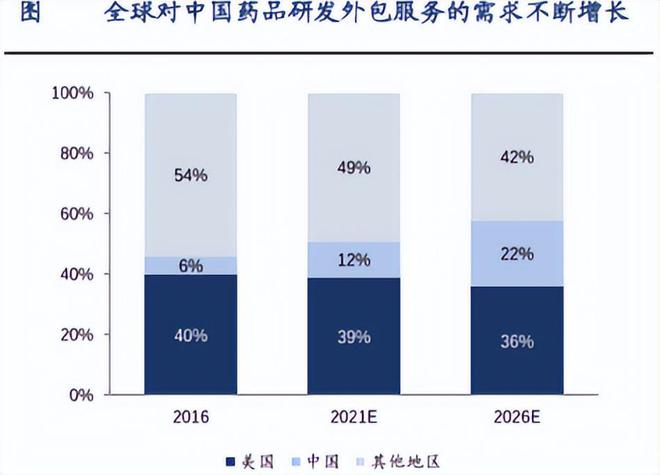

数据显示,随着技术水平的提升和成本优势的凸显,我国医药外包服务在全球占据着越来越重要的市场地位。 2026年,预计将占全球市场的22%。

您可能好奇,药明康德是如何获得这些订单的?

第一,客户优势。

得顾客者得天下。

药明康德的商业模式是获得众多制药公司客户的订单。截至2024年第三季度末,公司服务的活跃客户数量已达6000余家。最近,它几乎每年都会增加1000多个新客户。具有非常强的客户开发能力。

此外,客户“比更多更复杂”。尽管全球有数以万计的制药公司,但最有可能在市场竞争中脱颖而出的还是大型制药公司。礼来、诺和诺德、强生等市值均超过3000亿美元。可能是一家不知名的小公司。是企业的几十倍。

药明康德上市前已覆盖全球前20强制药公司,较早进入全球研发产业链。

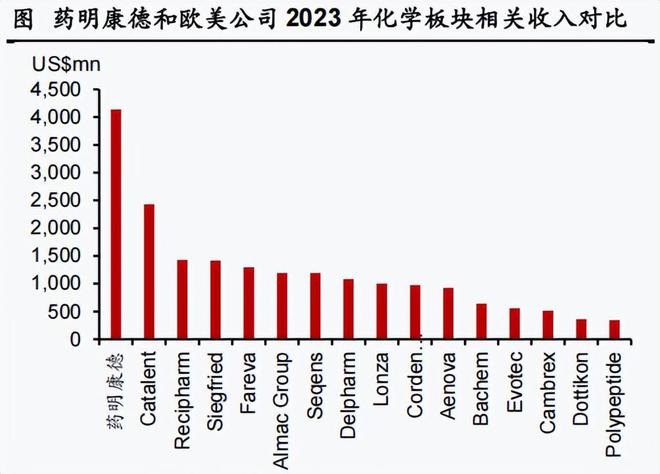

因此,截至目前,药明康德的客户优势非常突出,也因此成为全球小分子化学药物生产服务领域第一的领先者,营收规模明显高于同行业其他公司。

二是成本和技术优势。

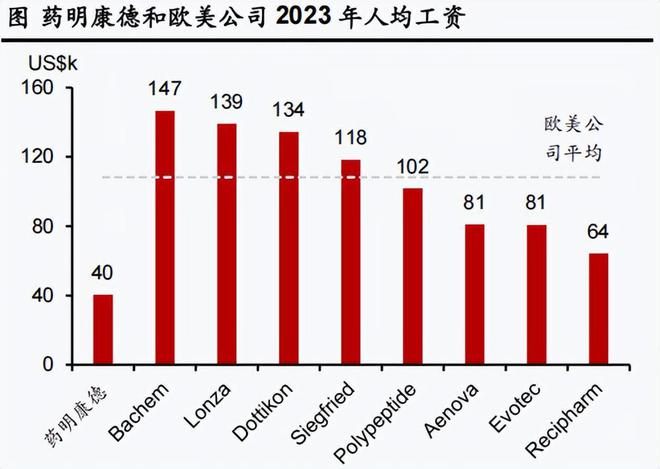

关于药明康德为什么能赚这么多钱而不是其他外国或国内公司,一直是一个争论的焦点。而且从国外客户那里赚钱还有一些隐忧。

然而,俗话说“只有永远的利益,没有永远的朋友或敌人”。药明康德的成本优势将其与客户联系在一起。如果其他公司没有如此低的劳动力成本和极其容易形成的规模优势,客户为什么要选择他们呢?

数据显示,药明康德2023年人均薪资为4万美元/年,其他8家欧美同行业企业平均薪资为10.8万美元/年,足以证明该公司的成本优势。

同时,与国内企业相比,药明康德的技术优势也十分突出,同时保证了公司的竞争力。

2023年,药明康德研发投入将达到14.41亿元。药明生物、凯莱英、博腾生物、康龙化成同行业研发投入分别为7.86亿元、7.08亿元、5.52亿元、4.49亿元。元。

研发外包企业在为药企提供服务的过程中,必须掌握药物研发和生产的核心技术,就像芯片行业的台积电掌握晶圆制造技术一样。

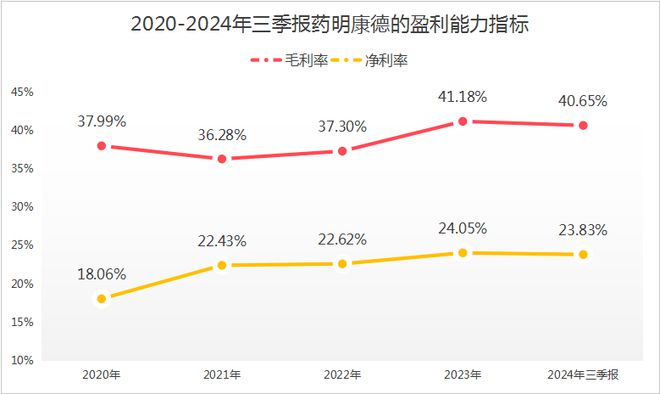

因此,药明康德凭借强大的技术实力和成本优势,不仅获得了大规模订单,还保持了较高的盈利水平。

截至2023年,药明康德的毛利率和净利润率分别达到41.18%和24.05%。其中,净利润率高于恒瑞医药、复星医药等龙头药企。

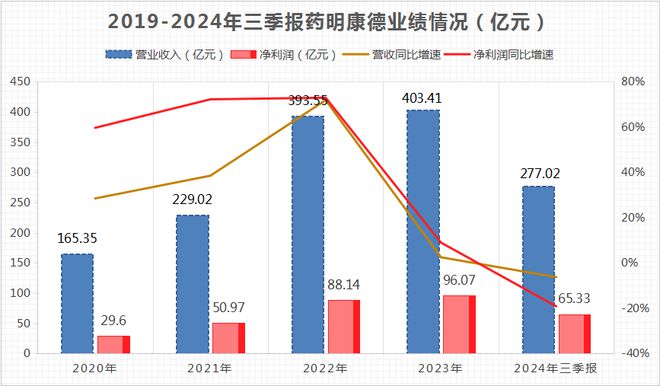

与此同时,该公司的历史业绩一度非常稳健。

2020年至2023年,营业收入复合增长率达到33.05%,净利润复合增长率达到50.86%。截至2023年,公司营收和净利润分别达到403.41亿元和96.07亿元。

只是马有失蹄,人有失蹄。继2023年增长停滞后,2024年前三季度业绩转为下滑。

业绩规模的快速增长导致基数较大,加上一些外部环境挑战,成为药明康德业绩恶化的直接原因,最终导致公司市场蒸发超3000亿价值。

然而,在这种情况下,现有订单和绩效之间存在差异。截至2024年9月底,药明康德在手订单达到438.2亿元,不仅规模上明显高于收入,而且增速也明显加快,达到35.2%。

这是否意味着药明康德接下来的业绩有望回升?

分2点分析:

1、中短期来看,核心增长动力并未消失。

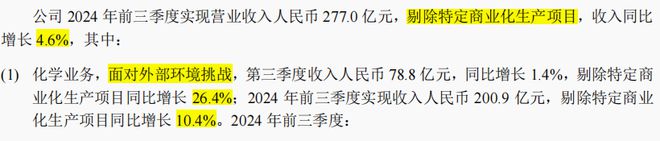

在2024年第三季度报告中,药明康德明确表示,如果排除具体商业化生产项目,公司营收同比增长4.6%。同时,作为核心业务的化工业务,剔除具体生产项目后,同比增长10.4%(没有,三季度为26.4%)。

由此可以得出两个关键点:首先,影响公司2024年营收下滑的两个因素已经松动,其中包括具体商业化项目的消失。与此同时,外部环境对公司的影响逐月减弱。

其次,化工业务增速快于整体增速,主要是新业务对公司的拖累。这与行业环境以及新业务拓展的不成熟有关。

因此,根据公司的业绩预测和外部环境的变化,可以看出药明康德中短期内仍具有增长动力。

公司预计2024年将维持2.7-8.6%的营收增速(剔除特定订单),因此在前三季度的基础上仍有改善的可能性;同时,归属于母公司的净利率预计保持不变(调整后的非国际财务报告准则),盈利也有支撑逻辑。

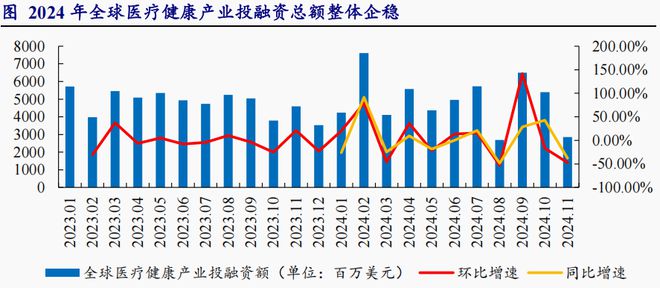

此外,与外部环境密切相关的全球医药投融资规模自2024年以来呈现弱复苏趋势,前11个月同比增长0.2%。不过,在触底表现之下,复苏似乎仅一步之遥。

2、长期来看,行业增长将为公司提供坚实支撑

万物皆有轮回,但生命却是永恒的。

不可否认,药明康德近年来经历了一个从成长到成熟的周期。虽然几年看起来很长一段时间,但如果一家公司能持续一百年,这段时间只是沧海一粟。

而且,公司并没有从成熟走向衰落,仍然蕴藏着发展活力。

在2024年第三季度业绩简报中,该公司表示,不仅化学业务保持强劲的订单增长,排除价格影响,检测和生物业务订单量也出现增长。

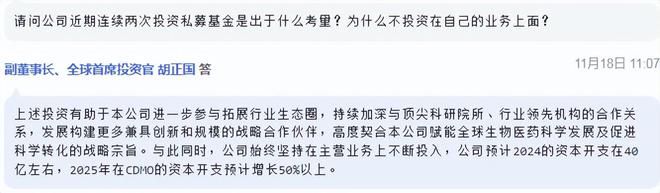

同时,2024年资本支出预计在40亿左右,2025年CDMO资本支出预计增长50%以上,而在当前全球热门的多肽领域,产能将进一步提升,呈现出扩张趋势乐观。

所以未来,在全球医药行业长期蓬勃发展的背景下,药明康德的市场潜力或许不容小觑。

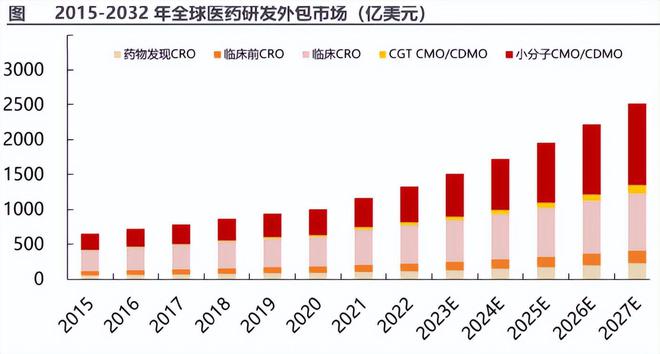

数据显示,2027年全球医药研发外包市场规模将达到2520亿美元(不含大分子CDMO),2023-2027年复合增长率达13.6%。

总之,药明康德凭借客户优势和技术成本优势,获得了大量订单。在此基础上,尽管近年来公司业绩经历了一定挑战,但增长动力并未消失,有望借助行业支持和自身优势再次恢复增长。

关注飞鸡投研(id:),立即领取最有价值的《成长20:2024年最具成长潜力的20家公司》投资报告!

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//61728.html