我的铁和钢网络:2024年,建筑钢市场具有明确的特征,区域产出的差异很大。市场贸易量和钢铁工厂的直接供应都在减少。区域差异逆转,资源的转移更加困难,从而使利润变得更加困难,即使在损失的情况下很长一段时间,这也导致了行动的运作,以寻求快速的去角质库存,重心的价格中心继续向下移动。然后,如何在2025年解释建筑钢的价格,作者试图从以下维度进行分析。

2024建筑钢市场评论

1。在2024年

(1),2024年建筑钢价市场审查

图1:上海市场线程的价格趋势

第一阶段:从一月到四月,需求少于预期,现货价格继续下降。波动范围为3970-3380元/吨,下降了590元/吨。根据去年11月的高点计算,下降了710元/吨;

第二阶段:4月至5月交易的预期生产,原材料的价格很高,推动了市场的情感改善,同时,需求发布加速了,市场交易量增加,建筑材料的速度增加加速,价格波动范围为3380-3720元/吨/吨/吨,增加340元/吨;

第三阶段:从5月中旬到现在,市场是完全有利的,市场恢复到基本面,第二季度交易的积极性仍然低于预期。它已经输入了再次调整输出周期的需求。

第四阶段:线程进入被动目的地模式,热掷压力继续减轻,整体输出压力并不强。

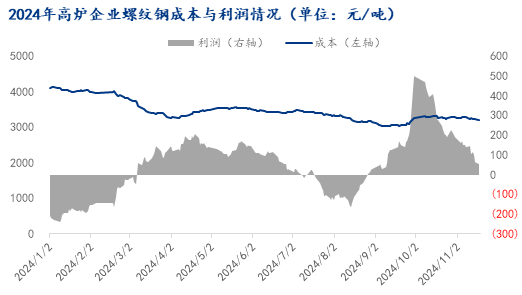

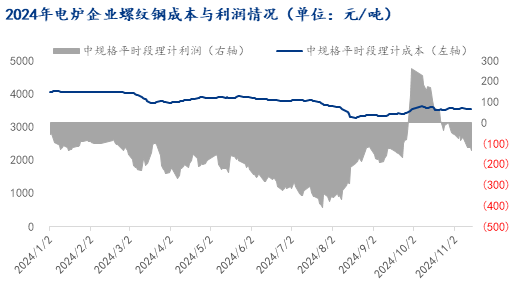

(2)审查2024年建设钢的利润业务利润

如图

如图

回顾一下年度价格和利润状况2025年废钢多少钱一吨,由于第一季度的春节因素,对滞后的需求,低产量波动,价格冲击和下降以及钢铁厂的利润逐渐缩小。工厂的平均利润为负值;从4月至5月起,由于基本原理的改善以及库存压力的快速缓解和超横梁反弹,建筑钢的价格开始了。电炉的利润已大大提高。六月至7月建造钢的价格对松树的供应和需求感到震惊。 8月,建筑钢的价格停止后退并上升。在中间的中间,多种因素的影响继续下降,在过去的7年中,它继续达到新的低点。随着过去7年结束的供求的变化,市场心态已经修复,钢铁厂的损失也得到了改善。 9月,建筑钢的价格以停车方式显示。市场的大多数钢铁厂都具有良好的盈利能力,这比1月至8月相对明显。十月之后,建筑钢的价格上下。在供应端连续恢复并轻微削弱需求方面的背景下,市场心态逐渐谨慎。在需求疲软的背景下,建筑钢的价格将由压力来运营,钢铁厂的盈利能力将再次下降。

图4:钢铁库存率和利润统计

尽管高炉制造商的价格和成本计算仍然具有利润,但是如果考虑了区域差异和库存变更周期,那么今年的实际利润大大降低了,甚至大多数公司都在亏损。贾(Jia),在金钱,目的地不足或积极积累图书馆的循环中。在亏损的情况下,大力摧毁图书馆。仅在4月和9月,就会产生利润效果。

2。审查2024年建筑钢的供求模式

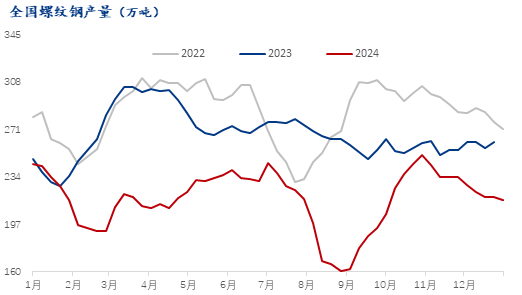

1。与去年同期相比,钢铁产量下降约14%

图5:全国线程产量

在2024年,国家线程产出和消费消费均保持不同程度的下降。据估计,年度钢铁产量降低了约14%,至2.15亿吨。从线程的生产和销售的角度来看,2024年一年的下降是一年一年 - 年 - 年扩张的扩张表明,市场供应和需求的结构进一步强调了。根据每周的调查,截至11月底,2024年国家线程的平均每周产量为217.59亿吨,降低了493,500吨,而2023年的26.695亿吨,降低了18.49% - 年龄 - 少年 - 年龄 - 降低。年;与2022年相比,下降下降是672,200吨,下降了23.60%。 2024年,每周的明显消费量为2.205,800吨,比2023年的26.652万吨降低了459,400吨,降低了17.24%。相比之下,2022年为28.89亿吨,减少了63.1万吨,降低了22.30%。

特定于每个季度的2024年第一季度的消费在过去三年的低点甚至三年中,产量在第三季度甚至在过去三年中显示出低点。在第二季度,产出出现在第四季度。从2023年开始,全年不同区域的供求之间的差异。就子指导者而言,2024年,螺纹钢输出指数表明,从1的速度迅速下降了3-4个季度的迅速下降。 1-2季度的-2季度;消费指数在第1-2季度的迅速下降是3-4季度快速下降的表现。

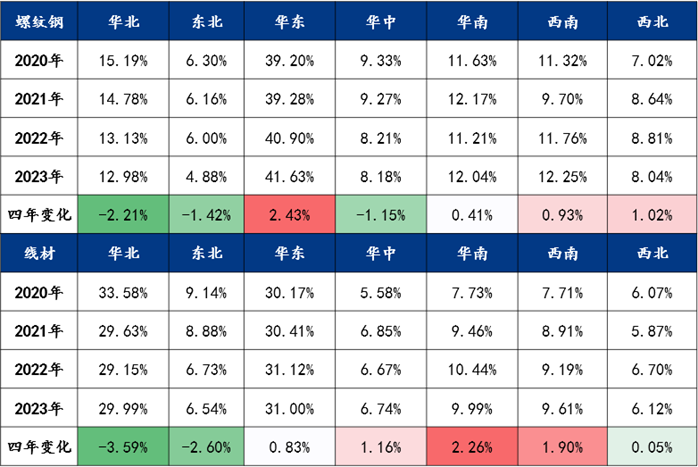

图6:在过去的四年中,每个地区的生产变化

指甲:中国东北部和中国中部的生产比例逐渐下降,而中国东部的产出比例显着增加;

布线:中国东北部的生产比例大大下降,而生产比例的增量主要在中国中部,南部和西南部;

在过去的四年中,北部地区的线程产量比例从28.51%下降到25.90%,电线的比例从48.79%下降到42.65%。

在过去的四年中,东部和中央部分的线程产量比例从48.53%增加到49.81%,电线的比例从35.75%增加到37.74%。

在过去的四年中,南部地区的钢筋产量比例从22.95%增加到24.29%,电线的比例从15.44%增加到19.60%。

此外,中部,西部和东部的螺钉和电线的比例正在发生变化。

2。库存情况

(1),钢厂建筑钢库存急剧下降

图7:国家钢厂的建筑钢库存

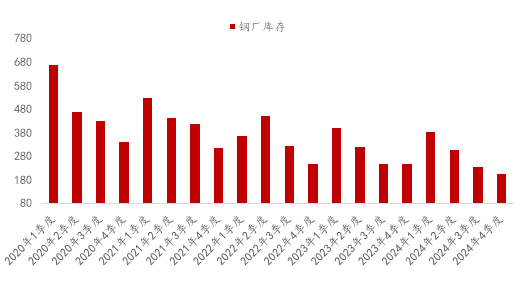

2024年,国家建筑钢铁生产企业的平均清单为28.895亿吨,一年减少了5%,而下降的量则比去年缩小。今年,钢铁厂的整体清单基本上是2023年的特征。在相对较低的需求和相对较小的利润的背景下,建造钢厂控制了产量,它们还积极降低库存并防止市场风险。

从季度变化的角度来看,今年第一季度的国内钢厂库存处于峰值水平,并且在全年中保持了良好的状态。从库存的变化可以看出,钢铁厂全年都保持了有序的步进图书馆的减少过程。在第四季度和前几年,情况有些不同,今年,它更加明显。从钢铁厂的角度来看,今年第四季度供应方的价格意愿也可能很强,钢铁厂的冬季储存压力也将较小。

(2)社会建筑钢库存急剧下降

图8:社会仓库存储大楼钢库存

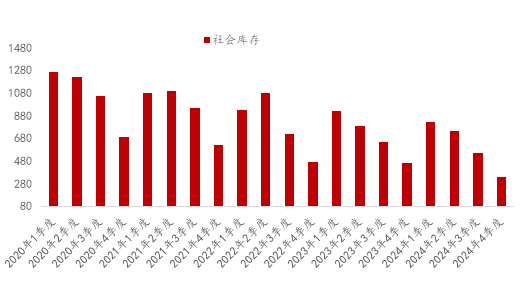

2024年,该国的国家建筑钢库存逐渐下降。从年度数据的角度来看2025年废钢多少钱一吨,截至11月底,今年的平均社会库存价值为639万吨,在过去五年中的最低水平下降了9.14%。从季度数据来看,今年的社会库存仍然显示出常规的楼梯下降,这与去年库存的变化一致。相比之下,第四季度的平均社会库存已减少到343万吨,某些地区的库存基本上被触底了。

今年的市场变化具有多种特征。最重要的是,总体需求很弱。它被传输到工业链的上游,这又促使钢铁厂积极降低生产,并且该行业通常会减少库存。卷卷等品种的循环已经反弹,取代了建筑钢和其他品种的清单。当然,在库存下降的过程中,与去年相比,今年该行业的风险和市场压力大大降低。从全年的角度来看,钢铁厂和贸易商都没有过多的库存压力,而随之而来的市场运营则更多。从4月和5月到10月,库存处于相对较低的时期。随着需求反弹的需求,促进的钢铁价格有很强的反弹。

2。2025年建筑钢市场的前景

(1)2025年供求模式的前景

供应:2025年,国家建筑钢预计将增加660万吨和8台新机器的生产能力。其中,该线程将增加400万吨的生产能力,5台新的滚动机,市场将增加260万吨的能力。新的生产能力将为260万吨。 3台滚动机。尽管新的生产能力和生产线,但一些生产能力线也面临消除。 2025年,预计建筑材料将消除600万吨和4台消除机器;其中螺纹容量被400万吨消除,两次消除了输出,并消除了板线 10,000吨,消除了生产线。总体而言,建筑材料的新生产能力将高于消除能力。与2024年建筑物材料生产能力的价值相比,2025年550,000吨消除能力的价值略有增加。尽管2025年钢铁厂建筑材料的生产压力,但钢铁厂仍然可以保持生产和生产节奏和今年的生产。考虑到与往年相比,目前的钢铁厂南部资源南部有所增加,因此市场储备较低的市场处境不利,房地产行业政策的主要基调仍然主要基于目的地和债务。因此,我们估计建筑材料在2025年的产量或约3亿吨的数量级,其中螺纹输出为2.02亿吨,板产量为1.04亿吨。

在消费方面:随着我国房地产行业调整的逐步加深,同时,传统基础设施库存的快速发展和“新基础设施”的迅速发展,建筑钢与钢铁相关的下游行业已经进入了多样化的开发项目,建筑钢的物理替代方案可以增加比例逐渐减少,尽管基础设施具有底部,但很难增加。 2025年建造钢铁消费量可能会继续显示下降。根据专家团队模型的估计,2025年的全国线程消费量为1.9亿吨,一年降低了7.2%;线盘的消耗量约为9700万吨,一年降低了9.8%。

在库存方面:对于2025年的市场,制造商今年赚了更多的钱,尤其是钢铁厂无法直接寻找每个季度财务报告。因此,我们与多方数据和市场情绪相结合,以在来年的市场库存中进行相应的估计。预计螺纹2024年国家线程俱乐部的国家螺纹钢社会存储资源为430万吨,线磁盘的积累预计为130万吨。从2024年开始,大约1350万吨,减少了500万吨,其中螺纹库存的峰值为1100万吨,比2024年减少了330万吨;

在成本方面:在2022年初的14五年计划的最后一年中,相关的国家部委和委员会和中国钢铁协会启动了“基石计划”。铁矿石供应和价格的权利。在25年之际,“基石计划”有望获得可观的收益。在铁矿石方面,供应期望略有增加,并且保持相对较高。需求可能显示出略有下降,一年中的平均价格继续下降。就双重焦点而言,供应仍然有一定的压力,需求仍然很艰难,总价格重心下降,但底部仍然有支撑。

总而言之,预计成本下降将叠加消费的薄弱现实。预计明年的螺丝成本预计将下降。在需求不足的情况下,价格将继续下跌,很难欢迎大量的拐点。

在利润方面:2025年,预计矿石,可乐和废料钢的供应将增加,因此钢厂的成本有望下降。从生产方面的角度来看,由于长期损失的减弱和钢铁厂的生产热情,随着钢铁厂的增加和每日增加,建筑材料的生产和销售将趋于平衡,而利润钢铁厂将进行维修。为了短缺,预计利润范围在-150元/吨至300元/吨之间。

(2)2025年建造钢的价格趋势的前景

就价格而言,从2024年1月到11月,全国线程的平均价格为3691元/吨,比2023年减少了298元/吨,同比下降7.47%。由于中国需求不足,交易活动减少,直接供应量下降,并且对市场产生巨大的生产能力和区域生产之间的市场差异很大。具体的表现是区域价格差异是逆转的,资源转移很困难,赚钱了,钱损失了。

期待2025年的各种指标,建筑钢的出现将继续逐年下降,但下半年可能会引入营业额。品种的转型和行业的转型将继续,这可能会继续下降约7%。重点是碳指标实现行政生产和生产的可能性。建造钢制库存仍将刷新低点,但出发的规模将缩小。企业盈利能力将会提高,预期利润范围在-100元/吨至300元/吨之间。贸易摩擦对出口施加压力,但是我国家的出口仍然具有强大的竞争力,预计净出口仍然会保持良好的趋势。

高出口,国内需求低,供应低,库存低,供需关系已经进入了一个新阶段,关闭峰值季节的供求差异将加速,价格调整的节奏将变得更快。年平均价格约为3550元/吨。

编辑的建议

➤推荐服务:

专注于钢铁行业,它提供了现货交易价格,例如钢铁,废钢,煤炭焦点,铁矿石,实时行业快递新闻,钢铁铣削信息,市场热点解释和研究报告。

▼迅速扫描代码以进行30天的会员试验▼

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//63200.html