苍凉

添加更多:

几个人很高兴,几个悲伤,我的周末在周末抓挠我的头

部分各种石油/通货膨胀

周田期货•能源和定量研究团队

最初准备研究崛起的主题。无论谁想到了第一个版本,他都会赶上铜强迫仓库事件,因此他不得不硬化肝脏并增加了更多的时期,他可以为所有人提供一些有用的信息。

近年来,尽管国际WTI负面油价和LME镍货的仓库大大提高了投资者对此类事件的容忍度阈值,但这种纽约铜市场(COMEX铜)吸引了广泛的关注。

在上面,我们介绍了本轮铜价格上涨的逻辑。一种是从缺乏矿石到缺乏铜的生产炒作。在宏观和微观的双重影响下,铜价达到了高历史。在文章中,我们认为铜市场尚未结束,因为铜价下降的原因(供应风险降低,宏观水平的黑天鹅)尚未出现,而且铜价的价格仍然会根据宏观资产和微型生产减少添加。去定价。

文章发表后不久,COMEX 从家族骑行。截至5月17日结束时,COMEX铜主合同收于5.0825美分/磅,每天增加4.13%。三个月的合同和SHFE铜主合同分别上涨了3.3%和3.2%,收于10715美元/吨和85,270元/吨。 COMEX铜形成了事实上的标签模式。

本文重点关注:为什么COMEX铜仓库以及如何返回后面的市场?

本文大约是4,000个单词,阅读时间〜10分钟

目录

1。事件的审查

2。为什么在COMEX铜市场“强迫仓库”?

3。钥匙

1。事件的审查

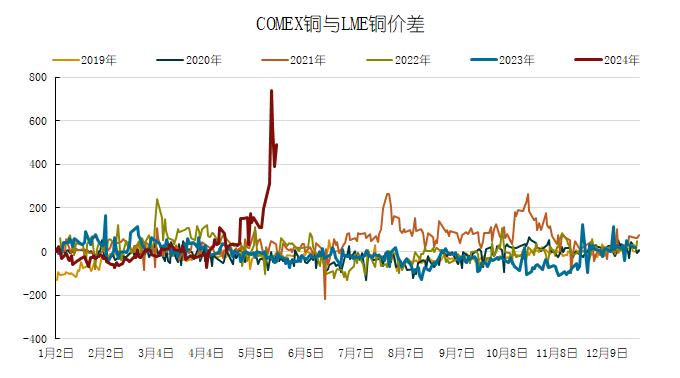

5月13日,COMEX铜到LME铜之间的价格差异超过300美元/吨,过去五年来的新高。

在14日,COMEX铜继续增强,当天增长了近3%,LME铜的传播也超过了700美元/吨,并且继续刷新新的高点。市场通常认为COMEX铜市场正在承保。

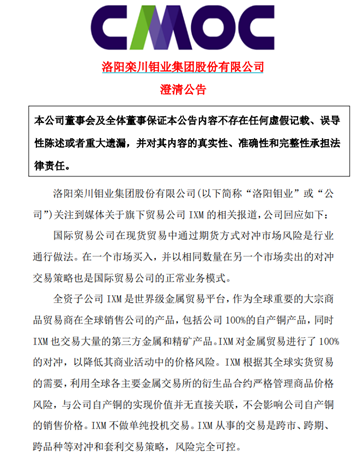

15日傍晚,市场推出。商品经销商()和IXM(IXM)在COMEX铜市场中占据了大量的短职位,并寻求实物铜的交付。其中,()是国际商品贸易巨头。它的总部位于新加坡,是北美最大的物理铜供应商之一。成立于2005年,总部位于瑞士日内瓦。市场认为,新铜市场的目标已经浮出水面。

对于媒体报道,托克()在16日承认,鉴于市场的溢价,更多的铜将被运送到COMEX。

16日下午, 发布了公告回应。该公司担心媒体上有关媒体贸易公司的相关报告,并表示IXM从事跨市场套利,也就是说,从其他地区购买相对便宜。铜,运送到纽约的COMEX市场出售

在16日的半夜,卢海的钼行业再次做出回应,称其IXM并不是简单地进行投机交易。 IXM从事对冲和套利交易策略,例如跨市场,横截面,跨不同的变化等,并且风险完全可控制。

在17日,COMEX铜继续上升,COMEX铜的主要合同上升超过4%,收盘价继续刷新历史高。纽约市场仍在继续。

在需求方面,国内冶炼厂在过去两年中迅速提高了粗糙的精炼能力的推出,这导致了冶炼厂对铜浓缩物的需求的迅速扩大。根据SMM的统计数据,2023年的国内铜制炼油能力已达到10038万吨,增加了730,000吨的月份。预计在2024年将增加940,000吨的生产能力。从第一季度的发射时间的角度来看,总生产能力接近950,000吨。在扩大粗糙精炼能力的推动下,冶炼厂中对铜浓缩物的需求继续增加,而采矿工厂的冶炼工厂的价格也有所下降,从而导致铜浓度和铜的加工成本不断下降转移的负数上周转移。

第二,为什么在COMEX铜市场中“强迫”?

“强迫仓库”是期货市场上的一个专门术语。之后,我们将有一篇详细的文章来介绍“强迫仓库”的问题。在这里,我们只需要了解,如果库存极低,可以用于交付的位置不足。迫使平股离开该领域,并做更多的资金以获得巨额利润。简而言之,推出一轮“强迫仓库”需要同时(主题),地理(低库存),人和(资金)。

(1)天什(Tian Shi):逻辑和微观生产的主题减少宏观配置

在上一篇文章中:“八卦,然后升起铜:很长一段时间见,铜矿比铜更昂贵!” “已经分析了这一轮铜价中铜价上涨的逻辑。一种是从缺乏矿石到缺乏铜的主题的主题中炒作。感兴趣的朋友可以阅读上一篇文章。正如游行是关于“老师的著名”一样,宏观配置和微型生产的逻辑的主题为新的铜市场解释提供了必不可少的机会和温床。

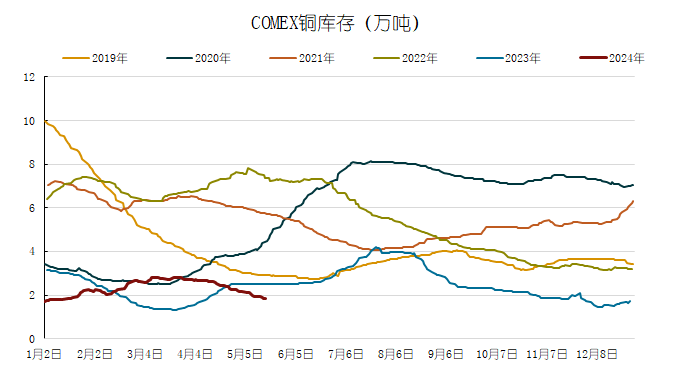

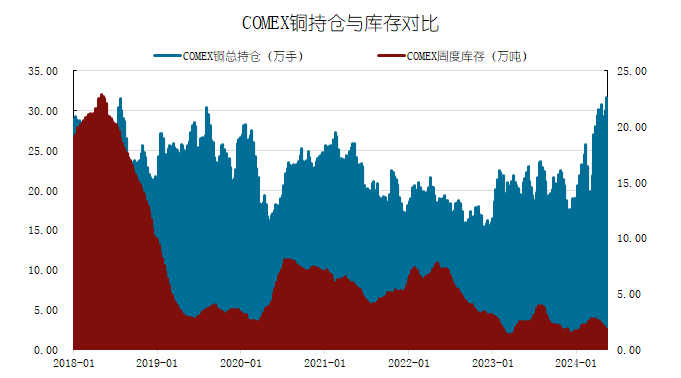

(2)位置:COMEX铜库存处于历史低位

该位置的位置的诞生不能围绕低级库存。截至5月17日,COMEX铜库存为18,200吨。 18,200吨的概念是什么?根据USGS统计数据,从美国消费的角度来看,2023年美国精炼铜的消费约为180万吨,平均每日消费约为55,000吨铜,而库存为18,200吨可以支持美国消费3天半半半。数量。从历史库存水平的角度来看,自2000年以来的近6,300个交易日内,库存小于18,200吨。大约是800天。实际上,COMEX铜库存的低位置不仅出现了。在2023年下半年,COMEX铜库存继续下降,从2023年12月底的40,000吨高到近15,000吨。从库存和持有量的角度来看,COMEX铜的总和约为25,000磅,这是大约25,000磅相当于11.34吨。截至5月17日,COMEX铜持有的总数为295,000手,相应的铜实际金额约为333万吨。受强制仓库影响的合同是COMEX 07合同,头寸为159,000,相应的铜实际金额约为180万吨。换句话说,与市场相对应的铜数量约为库存量的100倍。新铜库存的持续低位置也构成了新铜市场的重要组成部分。

(3)人与和谐:投机资金进入了新的铜市场

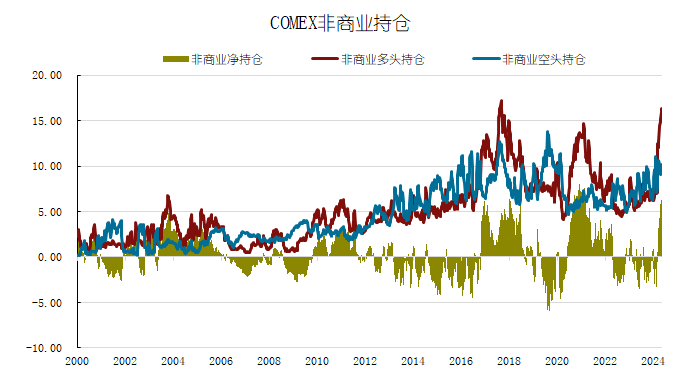

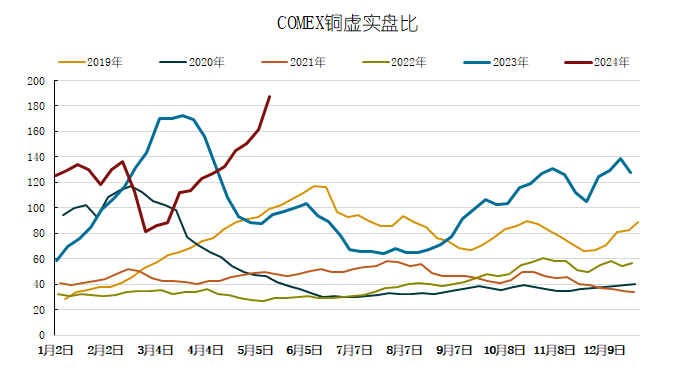

根据美国商品期货交易委员会(CFTC)的数据,截至5月14日一周,COMEX铜非商业多人持有量代表该基金的基金权力为163,700手,而短职位仅为101,900。 。这是618,000手。自2000年以来,我们已经计算了COMEX铜非商业职位的变化。很少有超过60,000人的手。 2021年3月。如上所述,COMEX铜板中铜转换的铜的数量已达到库存的100倍以上。 “比商品更多的钱”的情况还反映了新铜市场投机资金的急剧参与。

为了减少被动生产,铜冶炼公司仍然可以购买足够的原材料。其中,废铜的供应已增加为原材料的重要补充。因此,尚未看到冶炼公司被动生产的迹象。除了铜浓缩液外,废物铜还可以用作精制铜冶炼的原材料,包括旧设备回收的废铜和剩余的加工厂碎屑。冶炼厂使用废物铜除法作为直接方法和间接方法。将来,我们将进行有关废铜的使用的特别讨论。在这里,我们只需要知道可以将废铜制作到粗铜或阳极板上,以便使用这笔钱。根据SMM的说法,由于精细铜之间的价格差不断扩大到废物铜之间,因此大量可再生铜杆工厂已转换为粗铜和阳极板的生产。 AODE板的电源足够了。因此,冶炼工厂的生产并未受到铜塞特洛斯的严格供应的影响。可以测量粗糙铜处理费的高度,处理费越高,加工成本越松,粗铜的供应越低;否则,处理费越低,粗糙的铜供应就越紧。截至5月10日的一周,国内粗铜处理费为1,600元/吨,比年初增加了850元/吨。

价格差异

3。钥匙

COMEX铜市场强制位置的便利的关键是,是否可以解决区域低库存问题,即其他市场的电解铜,需要在指定的交付时间内运送到COMEX市场。这取决于两个点。一个是COMEX市场之外的送货来源,另一个是运输动力和货运。

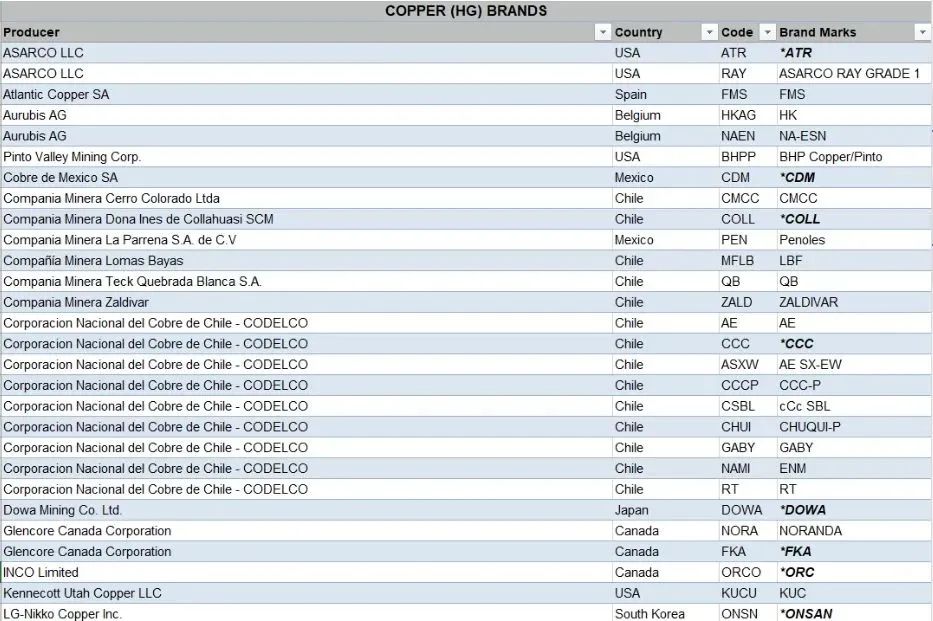

从结算品牌的角度来看,COMEX铜对品牌要求的要求比LME铜的要求更严格。 LME市场允许中国品牌参与交付,其中包括包括江铜和云铜在内的25家中国铜制公司。接受中国品牌的电解铜,因此LME库存中COMEX铜的供应更加有限。

从COMEX官方网站提供的57个可安置的品牌的角度来看,它主要集中在智利(18),美国(13),日本(8),欧洲(4),秘鲁(4),墨西哥),加拿大(3),赞比亚(2),韩国(1),菲律宾(1)。

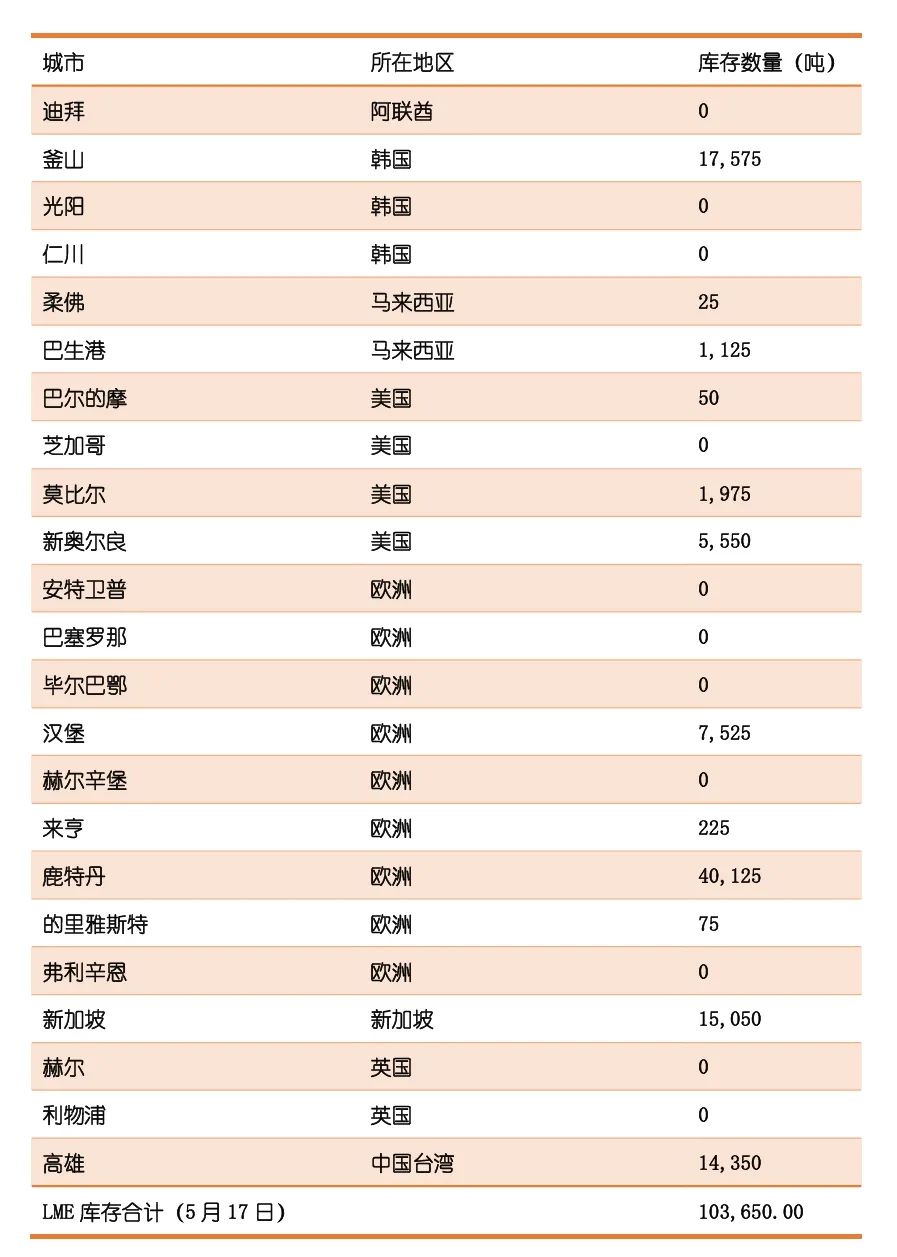

截至5月17日,LME铜库存为103,600吨。根据LME,俄罗斯,中国和印度铜的公开数据,分别占50%,17%和5%,总计72%,这三个国家的电解铜不是COMEX铜互操作性品牌。换句话说,在大约100,000吨LME的清单中,不到30,000吨可用于在COMEX市场上交付。根据这一比例,除了北美7,575吨LME的库存外,在LME其他地区可提供的库存仅超过20,000吨。

中国的电解铜库存丰富,但中国品牌的铜不是COMEX市场的交付。因此,可以获取COMEX市场的COMEX市场的铜主要是由债券地区的海外品牌进口的。根据海关一般管理,中国精制的铜进口是在3月的317,000吨进口,其中约有96,000吨从刚果进口,约占30%;智利大约有60,000吨,占近20%;从俄罗斯进口28,000吨的比例接近9%;从日本进口,24,000吨,占7.5%;秘鲁,赞比亚和韩国进口量为12,000吨洛阳废铜回收,07,500吨和3,000吨,总进口量约为7%。从进口来源和比例的角度来看,进口铜可能符合35%的COME X交付条件的比例。根据这一比例洛阳废铜回收,截至5月16日,中国债券面积的铜库存为98,800吨,可能符合大约35,000吨的COSE X分娩条件的来源。

此外,南美也是切割商品的重要来源。从结算品牌的分布的角度来看,智利铜中有18个品牌可供交付,这更依赖于智利铜。 4月,智利的铜出口量约为180,000吨,其中70,000吨出口到中国。在COMEX铜市场在5月的高度溢价之后,智利铜将增加对美国的出口。

总而言之,除了18,200吨COMEX铜库存外,可以用作LME库存中电解铜的电解铜,预计将少于30,000吨。债券区的来源可以符合大约35,000吨的COSE X传递条件;预计南美将减少向其他地区的铜出口,增加对美国出口的转向,预计增加约50,000至100,000吨。因此,估计短期潜在递送来源约为150,000吨。借助现实比率(在当前保持职位的级别的实际数量和对应位置对应位置的位置的比例)虚拟现实比率将在过去五年的过去五年中以中立的间隔降低,该职位的压力将得到缓解。

但是,这些潜在来源是否可以在7月底到美国到达并完成仓库收据的注册,仍然存在不确定性。其中,从欧洲和亚洲到美国的路线需要15-30天,欧洲的运输成本约为150天 - 亚洲运输成本约为300美元;从南美到美国的路线需要20-40天。

第四,总结

纽约铜市场(COMEX),时间的机会(宏观配置的主题和微型还原的主题),COMEX铜库存(以历史悠久),人民和人民(投机基金进入了COMEX铜市场),在开放武力的基础上以最初的向上趋势。由于持有新的铜订单,也将基于跨市场套利的()和Elson(IXM)推向了风口。 COMEX铜市场便利的关键在于是否可以解决区域性低库存问题。根据我们的估计,短期潜在的递送来源估计约为150,000吨。借助现实比率(在当前担任位置的位置的实际金额和库存比例和库存的比例),如果COMEX库存可以增加50,000吨虚拟现实比率将在过去五年的过去五年中以中立的间隔降低,该职位的压力将得到缓解。但是,潜在来源是否可以在7月底之前到达美国并注册为仓库收据,仍然存在不确定性。在大幅改善更多资金和更少的钱的模式之前,强制仓库市场将持续到COMEX持有地位显着下降,否则库存已大大反弹。虚假现实比例的比例将返回到中立范围。到那时,铜的价格可能会降低。在中型和长期的情况下,铜价的趋势将受到资源的加剧,采矿质量下降,采矿生产期结束以及AI和电气化的发展影响。

建立+定量研究

Wang

资格编号:

投资咨询号:

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//63332.html