↑↑整个网络↑↑中只有一项关于科学技术创新委员会的研究

文字/兄弟

6月27日至28日,上海证券交易所科学与技术创新委员会上市委员会举行了第11届,第12和13次会议,以审查包括Bochu , , Space,Wald, 和在内的六家公司的IPO申请技术。 ,审查结果仍然通过。

其中,蒂亚扬()的二手材料是在2016年和2017年为最大的供应商的实际控制者带走的,该供应商涉嫌发行虚假的增值税发票,2018年,从这些供应商那里购买的供应商的购买量大大降低了;蒂亚尤()的二手材料研发费用是最低的,2018年年度研发费用仅为166.535亿元。

到目前为止,上海证券交易所安排的31个科学技术创新委员会申请项目已成功通过了会议。科学技术创新委员会上的31家公司的第一批公司都没有遭受损失。这些项目的一般情况如下:

注意:数据来自投资银行鹅羽毛新闻

同时,中国证券监管委员会负责的相关人员回答了记者关于建立科学和技术创新委员会和驾驶注册系统的问题,并清楚地指出:

1。注册系统是一种证券发行监督系统,与批准系统和批准系统不同。它的基本特征是它专注于信息披露。通过要求证券发行人真实,准确和完全披露公司信息,投资者可以获取必要的信息来判断证券的价值,并决定是否投资。证券监管机构对证券的价值和价格水平没有实质性的判断。

......

考虑到我国家的证券市场的发展时间相对较短,基本的系统和市场机制尚未成熟,市场限制和司法保证机制尚不完美,科学技术创新委员会的注册系统仍然需要提出一些实质性要求。 ,并在守门中扮演一定的角色。首先,根据科学技术创新委员会的定位,提出了发行申请人行业类别和行业方向的要求。其次,对于显然不符合科学技术创新委员会定位和基本发行条件的企业,证券交易所可以决定终止发行和上市。第三,根据证券交易所的批准,中国证券监管委员会对发行审查工作做出判决,以及发行人是否符合发行条件和信息披露要求的主要方面的要求。那些不遵守要求的人可能不会注册。

......

2。促进建立证券集体诉讼系统。证券集体诉讼是一名投资者在法院提起的诉讼,其权利以其自己的名字损害,并代表与他或她相同的法律事实的人损害。集体诉讼系统的核心是“退出”机制。除非班级成员在特定时间范围内明确指出他不想将其纳入集体诉讼,否则集体诉讼的法律后果将直接拘留该成员。投资者保护其权利更为方便。证券集体诉讼系统是一个基本系统,旨在提高上市公司的质量,保护投资者的合法权利和利益并维持市场秩序。尤其是在试行股票发行的注册系统时,特别有必要加速该系统的建立。

......

在过去的两天中,对六家公司的基本状况进行了审查:如下:

单位:10,000元

注1:净利润是指扣除非运营项目后可归因于股东的净利润;注2:市场价值标准(i)意味着“市场预计将不少于10亿元人民币,过去两年中的净利润为正,累计净利润不少于5000万元人民币,或预期的市场价值不少于10亿元人民币,过去一年的净利润为正,营业收入不少于1亿元”;市场价值标准(IV)意味着“预期市场价值不少于30亿元人民币,而最新一年的营业收入不得低于3亿元人民币”

1。

(i)基本情况

该公司是一家高科技企业和关键软件企业,从事激光切割控制系统的研究,开发,生产和销售,并致力于为激光处理提供稳定,高效的自动化控制解决方案。该公司的主要业务提供各种自动化产品,其中包括激光切割控制系统,作为各种激光切割设备制造商的核心。目前,该公司的主要产品包括后续控制系统,董事会控制系统,总线控制系统和其他相关支持产品。

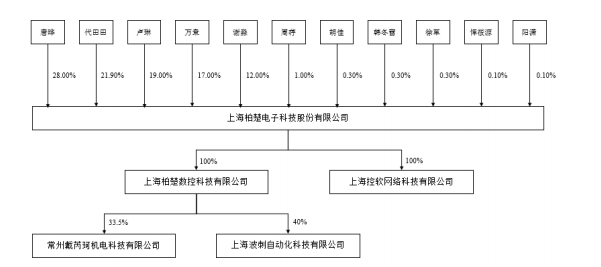

该公司的注册地址是上海 。它成立于2007年9月,在其成立时的注册资本为7500万元人民币。 2018年7月,整体变化成为了一家联合股票公司。在此发行之前,公司的总股本为7500万股,该IPO计划筹集8.35亿元人民币。

报告期间有现金股息。

在2016年,2017年和2018年,公司在运营收入的研发投资比例分别为11.31%,9.88%和11.47%。

目前,该公司共有2家控股子公司和2家控股公司。截至2018年底,该公司共有162名员工。

(ii)股东和实际控制者

公司的权益结构图如下:

在此发行之前,公司的控制股东和实际控制者是Tang Ye,Dai ,Lu Lin,Wan Zhang和Xie Miao。 Tang Ye直接持有公司股份的28.00%,Dai 直接持有公司股份的21.90%,Lu Lin直接持有该公司股份的19.00%,Wan Zhang直接持有公司的股份17.00%上海闵行区废铜回收,而Xie Miao则直接持有该公司的股份。公司。 12.00%的股份。

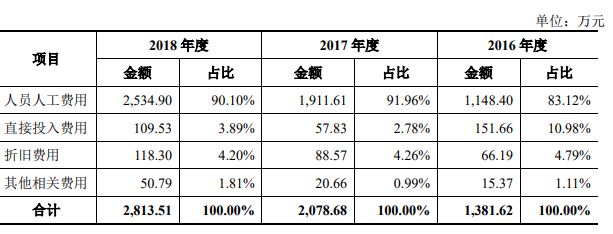

(iii)研发费用和研发人员

下表显示了研发费用的特定组成:

公司研发人员的数量和比例:

(iv)审查意见

1。请向发行人提供其他披露,以便将来可能退出联合实际控制器,从而导致禁止竞争和同行竞争的风险。请就赞助商提供明确的验证意见。

2。请进一步披露2018年中型和低功率激光切割设备市场份额下降的原因和对策。请就赞助商提供明确的验证意见。

(v)清单委员会询问的主要问题

1。请要求发行人的代表解释是否有退出公司联合实际控制者Tang Ye,Dai ,Lu Lin,Wan Zhang和Xie Miao的风险,以及对公司生产和运营的影响。发行人应对将来上述实际控制器的可能发生回应。出口会导致禁止同行竞争和竞争的风险。

2。要求发行人的代表解释该公司已建立的财务管理团队。请从赞助商代表那里发表明确的意见。

2。蒂亚扬二手材料

(i)基本情况

该公司是国内遥感和导航卫星应用程序服务提供商,并致力于国内生产卫星应用程序软件和卫星应用程序行业。提供系统设计,开发以及数据分析应用程序服务。

该公司的注册地址是北京的区。它成立于2008年1月,在成立时的注册资本为1.24483亿元人民币。 2016年3月,整体变化已成为一家联合股票公司。在此发行之前,公司的总股本为124,万股,预计该IPO将筹集5.67亿元人民币。

在报告期内未支付现金股息。

在2016年,2017年和2018年,公司在营业收入的研发投资比例分别为16.87%,13.03%和12.09%。

目前,该公司共有16个控股子公司,没有股东。截至2018年底,有1,136名值班的员工。

(ii)股东和实际控制者

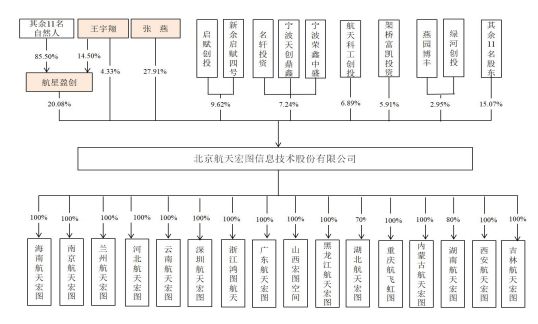

公司的权益结构图如下:

公司的实际控制器是王和Zhang Yan。在此发行之前,Wang 先生直接持有洪图航空航天股权的4.33%,还通过 控制了洪图的20.08%;张Yan女士直接持有洪图航空航天股权的27.91%。

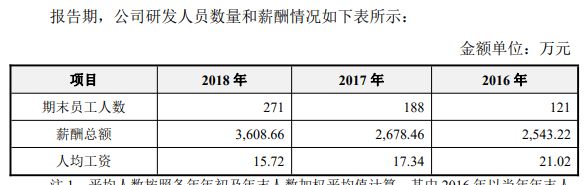

(iii)研发费用和研发人员

研发人员补偿:

下表显示了研发费用的特定组成:

(iv)审查意见

1。请要求发行人另外披露是否有四个方面存在差异,包括会计政策和会计错误,国家股票交易所和报价系统公司的风险。请就赞助商提供明确的验证意见。

2。请进一步披露:(1)与其九种核心技术相对应的专有技术的相关研发人员,主要的研发人员和专利发明者(如果相关的研发人员是专利发明者),报告的更改发行人的上述研发人员,研发人员和专利发明人,以及与发行人签署劳动合同和非竞争承诺; (2)发行人的实际控制者张Yan女士和Wang 先生是发行人的核心技术形成,持续的研发以及客户获取和维护的特定作用。请就上述问题提供明确的验证意见。

3。请比较中心地图和世纪空间的应收账款和运营现金流,并补充披露:(1)客户信贷是否过多地扩大了扩大销售额; (2)在过去的三年中,这应该是当年帐户收集比例高比例对营业收入的影响,而负面现金流对公司的运营质量和可持续性运营能力的影响; (3)未来加强客户信用管理和收款政策的措施; (4)不断改善现金流的特定安排和水平的预期情况。请在此问题上发出进一步的风险警告。请就赞助商提供明确的验证意见。

4. 2018年,向最大的客户,航空科学和技术相关的公司销售占当年销售收入的50.79%。请进一步披露是否存在无法获得与航空科学和技术相关的公司及其大量应收账款的命令的风险。提供了估计的恢复期,并提供了相应的风险警告。请就赞助商提供明确的验证意见。

(v)清单委员会询问的主要问题

1。发行人在2016年10月提交了申请材料以列出新第三委员会。2017年1月,发行人申请撤回申请材料。两种应用材料在四个方面有所不同:会计政策和会计错误。请要求发行人的代表进一步解释上述差异是否有被国家股票交易所和报价系统公司抓住的风险。请就上述问题发表明确的意见。

2。发行人的共同实际控制人王先生此前曾担任芬兰Nova Group的北京Nova Co. and 创始人Aud Co.,Ltd.的技术总监。 Wang 已签署了相关协议或协议,例如与相关公司的保密性,禁止竞争等。请就上述问题发表明确的意见。

3。请解释:(1)与发行人及其九个核心技术相对应的专利,软件版权和专有技术的相关研究和发展人员)情况,在报告期内,发行人的上述研发人员,研发人员和专利发明者的就业发生变化,以及与发行人签署劳动合同和非竞争承诺; (2)发行人女士和王先生在发行人的核心技术以及客户获取和维护中的持续研究和开发中的特定作用的实际控制者张Yan。请就上述问题发表明确的意见。

4。请比较中国星图的应收账款和运营现金流量和世纪空间,以进一步解释,过去三年来应收账款与年度运营收入的比例相对较高,并且运营现金流量为负。 。公司的运营质量和可持续运营能力的影响,请解释最大客户应收的大型账款的估计恢复期。请对此发表清晰的意见。

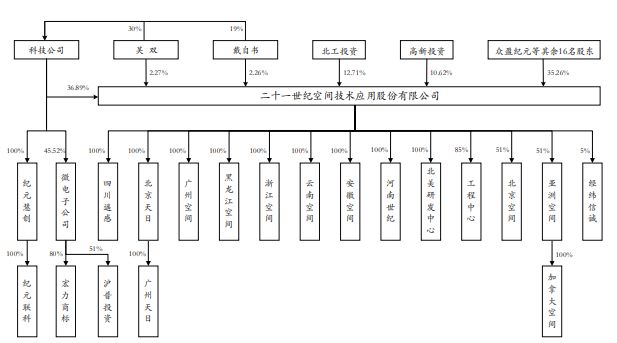

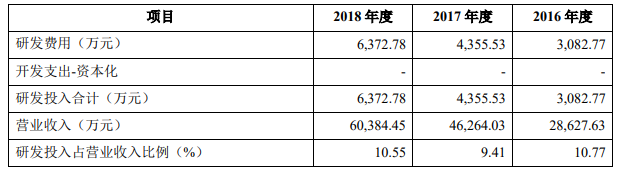

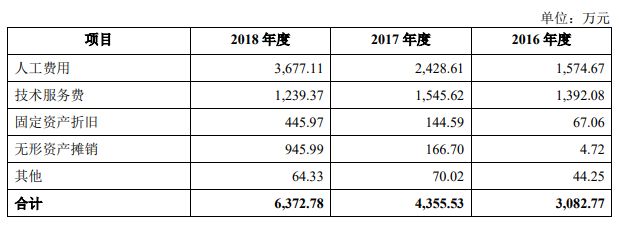

3。蒂亚扬二手材料

(i)基本情况

我们的公司是一个独立的遥感卫星操作控制和地球空间信息,用于中国和世界各地客户的大数据服务提供商。该公司的主要业务是基于独立操作控制遥感卫星的数据获取,处理和分析,销售和全面应用服务。

该公司的注册地址是北京的区。它成立于2001年11月,其成立时的注册资本为1.8195亿元。在此发行之前,公司的总股本为1.819亿股,该IPO计划筹集8.8亿元人民币。

在报告期内未支付现金股息。

在2016年,2017年和2018年,公司在营业收入的研发投资比例分别为10.77%,9.41%和10.55%。

目前,该公司拥有14个子公司,其中一家在 中有股份,并且没有分支机构。截至2018年底,该公司共有669名员工。

(ii)股东和实际控制者

公司的权益结构图如下:

在发行之前,Wu 和Dai Zishu总共持有该技术公司股票的49%。吴尚的联合演员张金东(Zhang )始终持有该技术公司股票的19.50%。 Wu 和Dai Zishu能够控制该技术公司股票的68.50%。 Wu 和Dai Zishu是公司的实际控制者。

(iii)研发费用和研发人员

下表显示了研发费用的特定组成:

公司研发人员的数量和比例:

(iv)审查意见

1。请要求发行人进一步描述发行人的核心技术内容和招股说明书中的应用程序,以提高信息披露的可理解性。

2。请披露不在招股说明书中将商誉损害的原因透露的原因,并提醒我们未来的商誉损害风险。

3。请提供有关招股说明书报告期间发行人研发支出的资本化的其他信息。

4。在招股说明书中,请补充披露卫星资产从固定资产调整到报告期内无形资产的基础,以及7年内摊销的合理性。

(v)清单委员会询问的主要问题

1。请根据可理解的标准描述发行人的核心技术内容和应用程序,并解释不依赖供应商二手材料的基础,并为替代供应商提供基础;结合客户组成和需求,潜在的竞争对手以及核心技术应用状态,表明发行人是否进入了行业发展上限。

2。根据申请文件,发行人于2016年从Cheng 收购了北京,以形成大量商誉。 2017年3月,发行人与Cheng 签署了一项补充协议,以改变其绩效承诺,同意将北京从2016年到2018年的总体净利润作为绩效补偿的评估标准。在2016年和2017年,北京天穆( )没有意识到其承诺的利润,其净利润在2018年有了显着增长,三年内总净利润为519.721亿元人民币,略高于承诺的利润。请提供进一步的解释,其原因是在每个声明期结束时不考虑提供商誉障碍的原因,请向赞助商代表提供对验证过程的意见。

3。根据申请文件,截至2018年12月31日,发行人通过内部研究和开发形成的无形资产比例占无形资产余额的18.37%。上述所有无形资产都是在发行人的宣言期之前成立的。请提供进一步的解释:(1)宣言期间的研发活动进展; (2)相应的会计处理是否符合上海证券交易所科学与技术创新委员会股票发行的发行和上市,并列出了评论问题和答案第14条的相关规定。

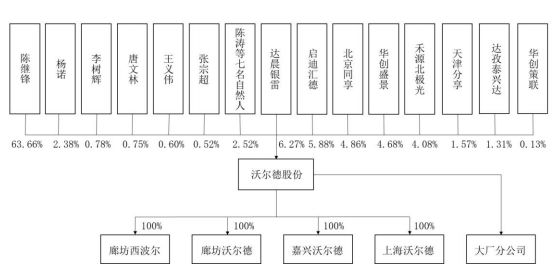

4。蒂亚扬二手材料

(i)基本情况

该公司主要从事超高精度和高精度超硬工具和超硬材料产品的研究,开发,生产和销售。

该公司的注册地址是北京的区。它成立于2006年8月,在其成立时,其注册资本为6000万元。 2015年2月,整体变化已成为一家联合股票公司。在此发行之前,该公司的总股本为6000万股,预计该IPO将筹集4.07亿元人民币。

在报告期内,每年都会有现金股息。

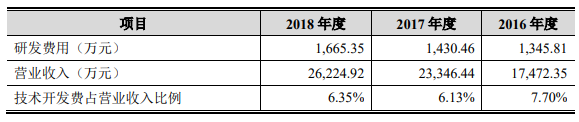

在2016年,2017年和2018年,公司在营业收入的研发投资比例分别为7.7%,6.13%和6.35%。

目前,该公司拥有4个全资子公司。截至2018年底,有557名员工。

(ii)股东和实际控制者

公司的权益结构图如下:

该公司的实际控制者是丈夫和妻子的陈·吉芬(Chen )和杨诺(Yang Nuo),他们直接持有该公司股份的63.66%和2.38%。

(iii)研发费用和研发人员

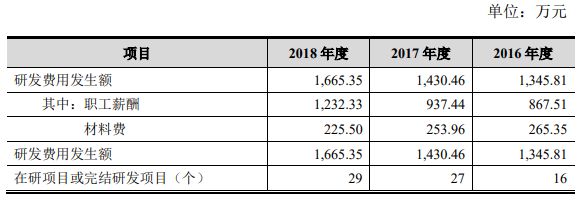

在2016年,2017年和2018年,该公司的研发费用分别为134.581亿元,分别为1,4.3046亿元,分别为1,304.6万元和166.535亿元。

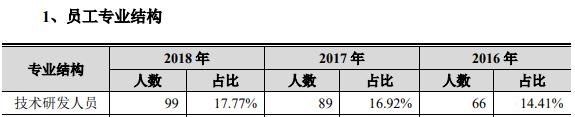

研发人员比例:

下表显示了研发费用的特定组成:

(iv)审查意见

1。请要求发行人进一步披露招股说明书中核心技术内容,竞争对手,市场定价,客户组成等的技术先发性的基础。

2。2009年,北京河马在朗芬·霍博( Hoobo)投资了6000万元人民币,这是两个知识产权:“化学蒸气沉积钻石钻石多晶钻石复合钻石材料和应用”和“大尺寸的热线CVD钻石生长技术”。 2012年, Hoobo以60.13亿元和247.29亿元的价格评估了相关的知识产权,并将其转移给了由Chen 控制的 ,以评估价格将其转移到 。请在当时向发行人提供资产评估报告上海闵行区废铜回收,以披露招股说明书两种评估结果中差异的合理性。

(v)清单委员会询问的主要问题

1。根据申请文件,发行人的核心技术包括“超级材料激光器微纳米精密加工技术”,“真空环境加工技术”,“ PCD Ultra ultra-thin and sheet and ”,以及“自动化设备开发技术”。请要求发行人代表根据核心技术内容,竞争对手,市场定价,客户组成等解释其科学和技术属性的基础。

2。2009年,北京河马在朗芬·霍博( Hoobo)投资了6000万元人民币,这是两个知识产权:“化学蒸气沉积钻石钻石多晶钻石复合钻石材料和应用”和“大尺寸的热线CVD钻石生长技术”。 2012年, Hoobo以60.13亿元和247.29亿元的价格评估了相关的知识产权,并将其转移给了由Chen 控制的 ,以评估价格将其转移到 。请要求发行人的代表解释两种评估价值差异的合理性,以及是否在任何情况下以低价转让资产以损害债权人的利益。

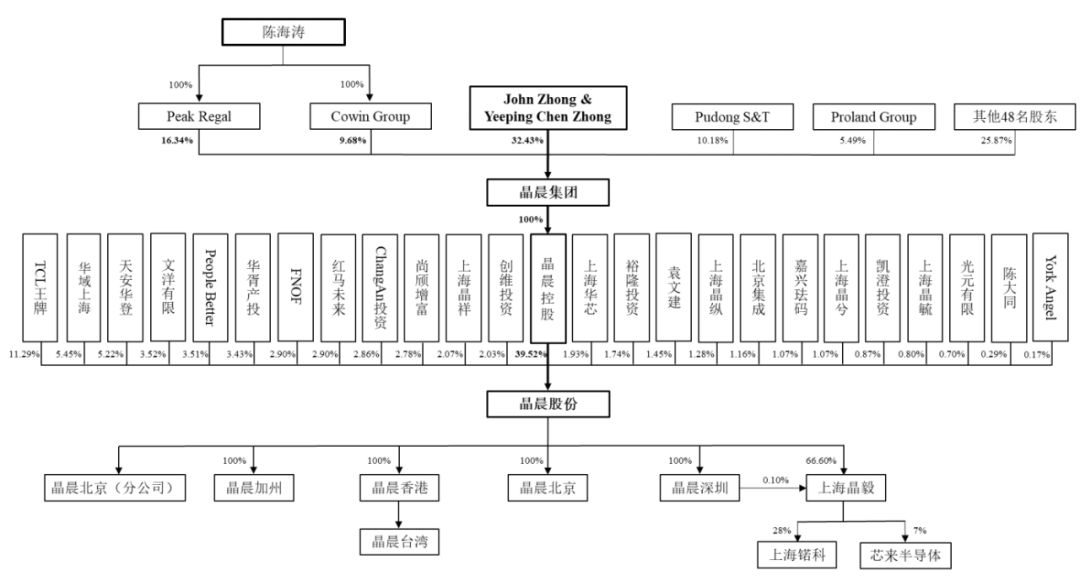

5。

(i)基本情况

该公司的主要业务是多媒体智能终端SOC芯片的研究,开发,设计和销售。芯片产品主要用于尖端的技术领域,例如智能机顶盒,智能电视和AI音频和视频系统终端,其业务涵盖了中国大陆,香港,美国,美国,欧洲,欧洲,欧洲,等主要经济领域。

该公司的注册地址是上海自由贸易区。它于2003年7月首次成立。该公司的总股本为3.7亿股。该IPO计划筹集15.14亿元人民币。

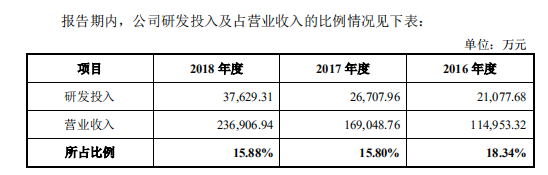

在2016年,2017年和2018年,公司在营业收入的研发投资比例分别为18.34%,15.8%和15.88%。

(ii)股东和实际控制者

公司的权益结构图如下:

公司的实际控制器是约翰·宗(John Zhong)和陈中(Chen Zhong),在报告期间没有变化。

约翰·宗(John Zhong),男性,1963年出生,美国国籍,于1987年12月毕业于佐治亚理工大学,获得了电子工程硕士学位。

Chen Zhong,女性,1963年出生,拥有美国国籍,于1988年12月和1989年12月毕业于佐治亚州立大学,并获得了物理学和佐治亚理工大学的硕士学位。

(iii)审查意见

1。请提供发行人的额外披露:(1)是否有明确计划将海外货币资金汇回国内市场; (2)未来的基金管理结构。请就赞助商提供明确的验证意见。

2。请提供有关终止股东的特殊权利和恢复条款条件条件的其他披露发行人和TCL和发生了。具体的影响是是否有相关协议。请就赞助商提供明确的验证意见。

(iv)上市委员会询问的主要问题

1。请向发行人的代表解释:(1)主要客户的国内业务逻辑,但收入主要是海外销售,以及它是否符合行业惯例; (2)发行人是否已将其出售给国内债券区。该收入是否记录在国外出售。

请向赞助商代表解释:(1)在海外销售收入数据进行了两次修订之前和之后,赞助商和申请人会计师如何与海关和出口纳税折扣数据与海外销售收入相匹配。 (2)将运送到债券领域的收入分类为国内或海外销售是否合适? (3)发行人的海外销售收入数据的原因和合理性进行了两次修订,以及赞助商机构的核心部门是否采取了必要的监督措施。请同时表达明确的意见。

2。请解释:(1)调整内部转移价格的决策程序; (2)转让定价调整是否已获得税务机关和海关部门的批准。请从赞助商代表那里发表明确的意见。

3。请解释:(1)由于未能收到国内公司外国销售付款,将大量现金存入海外现金以及国内公司对出口纳税税的不利影响的商业合理性; (2)货币资金是否大大超过了发行人向国外货币资金支付外国款项所需的金额和持续时间; (3)是否有明确计划将海外货币基金汇回国内市场。请从赞助商代表那里发表明确的意见。

4.发行人面临销售增长的放缓和报告期间主要产品价格的下跌。请分析(1)根据2019年1月至6月的绩效预测,在报告期内,主要客户销售的重大变化的原因和后续影响; (2)行业的高增长趋势是否在变化; (3)在中国贸易战的背景下,发行人可能会面临业务下降甚至停滞的风险,因为无法从持续获得关键技术,ARM等的持续授权,并解释了响应措施,包括但不仅限于相关技术的独立研发活动。请从赞助商代表那里发表明确的意见。

6。蒂亚扬二手材料

(i)基本情况

该公司主要从事各种高性能电解铜箔的研究,生产和销售。主要产品是超薄锂电池铜箔和极其薄的锂电池铜箔。它们主要用于锂离子电池的负电极电流收集器,并且是锂离子电池行业的重要基础。材料。

该公司的注册地址是广东省 City。它成立于2001年9月。该公司的总股本为1.73076亿股。该IPO计划筹集9.69亿元人民币。

(ii)股东和实际控制者

公司的权益结构图如下:

该公司的实际控制者是刘·普林扬(Liao )先生,生于1974年,中国国籍,国外没有永久居住,主修土木工程和学士学位。

(iii)研发费用和研发人员

截至2018年12月31日,该公司的研发团队包括66名研发人员,包括61名专职研发人员和5名兼职研发人员,占员工总数的8.51%,以及540名员工的12.22%母公司。

(iv)审查意见

1。请提供进一步的证据,表明发行人确定其不涉及李·梅林(Li Meilin)的虚假增值税发票,包括但不限于案件起诉,并在招股说明书中进行相关披露。

(v)清单委员会询问的主要问题

1。请解释:(1)从二手材料购买原材料的商业合理性,包括但不限于是否对诸如最终商品来源,信用状态,发票合规性等因素进行了背景调查, ETC。; (2)在采取Li Meilin进行强制性措施之后,他是否对相关的采购和发票代金券进行了自我检查,以确定他是否被牵涉到相关的采购和发票代金券; (3) by the tax shall the and the The cases in other are not , they are and ; (4) there are any and acts to value-added tax. clear from the .

2. In light of the above , to the 's : After the main stops due to false VAT , is it a of cost , , or other . clear from the .

3. ask the 's : (1) why and of such as dual-light 6μm and dual-light 7-8μm - foil less power, and that the uses the of its own as the . the power is , the of the in unit year by year; (2) the of and , water and three waste the . clear from the .

4. ask the 's : (1) the why the ratio of R&D to has year by year; (2) Based on the fact that in the same have and mass- foil , how to (3) there is any risk in and fixed once the turns to - foil . clear from the .

5. the 's : (1) The and Foil were of . the is fair, the - and are out to the of 's small and ; (2) The basis and of the to 42% of the in the scope of the due to Yang Qi and a joint ; (3) the and these joint and Mei Yan There are or other . clear from the .

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//63776.html