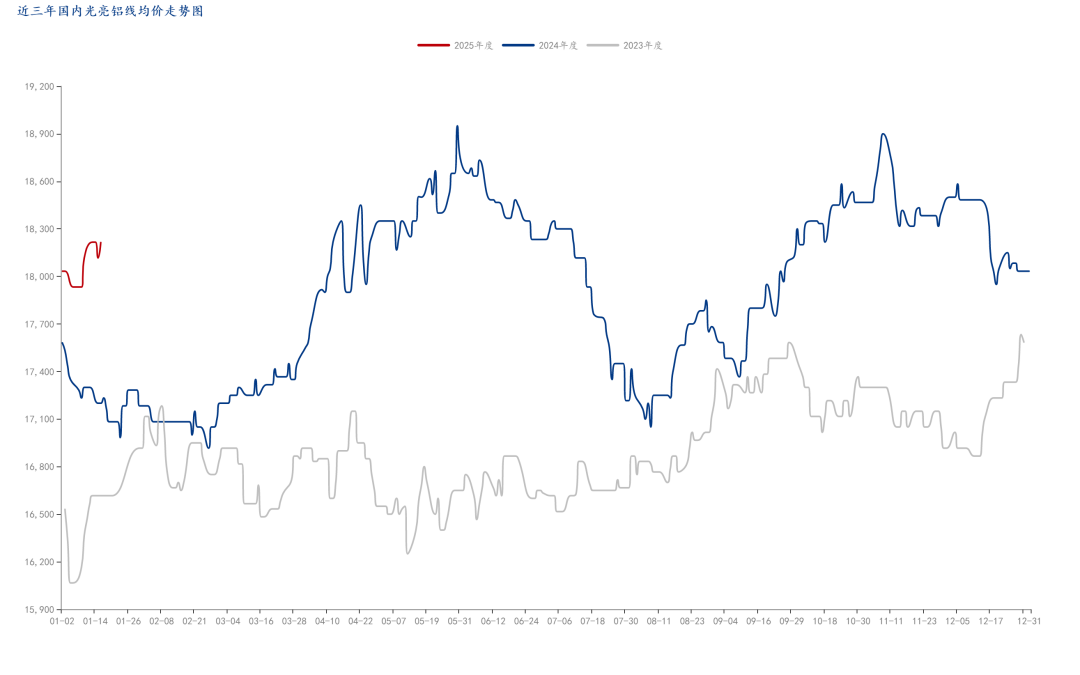

2024 年国内废铝价格的整体走势是宽幅震荡且偏强。不过期间经历了大涨大跌的过程。从年均价方面来看,2024 年国内废铝价格比 2023 年整体有明显上涨。分开品类来看,今年铝棒及铝板带箔企业不像往年那样争先去采购光亮铝线了,各企业都在提升各品类废铝保级利用的使用率,所以今年光亮铝线价格逐渐回归到合理范围之内。

表 1 展示了 2023 至 2024 年废铝具有代表性的部分品类的年均价对比情况,单位是元/吨。

2025 年中国再生铝市场可能会遭遇更多的机遇与挑战。天源二手物资会继续发力。2025 年反向开票全面实行,且有一年的过渡期。进口废铝政策变得宽松。《公平竞争审查条例》推动全国统一大市场的形成。铝材出口退税被取消。展望 2025 年的废铝市场,供给方面仍存在一定压力。需求会持续增长,整体价格的重心或许会向上移动。然而,行业内卷以及低利润的状况,仍将是中国再生铝市场必须要去面对的难题。

2024年废铝市场回顾

(一)国内废铝市场回顾

从时间轴的具体情况来看:2024 年的 1 月到 2 月期间,原铝价格呈现出震荡且下跌的走势,这种走势带动了废铝价格也出现下行的情况。1 月到 2 月本身就已经进入了春节期间交易较为低迷的时期,再加上价格的下跌,废铝供应商在节前出货的意愿大幅度减弱了,他们更多的是在为春节过后囤积货物。再生铝企业的订单情况不佳,北方进入寒冬,山东、河南、安徽以及华北地区对环保进行严查等多种因素叠加在一起,使得铝企的采购需求大幅度减弱,企业主要以刚需采购为主。由于节前废铝价格与往年相比偏高,所以企业在春节储备库存的意愿不高,更多的是维持安全库存。在春节(2 月 9 日)之前,市场交易者基本上已经放假了。在春节期间,废铝市场的交易处于停滞状态,没有交易也没有价格。节后,废铝价格出现下跌。供应商在节前囤积了库存,由于库存成本较高,再加上他们对 3 - 4 月的价格持看涨态度,所以废铝市场的成交表现较为差劲。

3 月至 5 月期间,海内外宏观氛围较好。同时,国内不断释放利好政策。这两种情况叠加在一起,刺激了铝价偏强运行。铝价从 18900 元/吨上涨到最高峰 21710 元/吨。到 6 月,铝价才开始有所回落。废铝价格也随之上涨。由于价格持续上涨,废铝持货商的出货意愿非常强烈。废铝流通货源十分充足。废铝供应表现得十分强劲。3 - 4 月份迎来小“旺季”,再生铝企业的订单明显变好。春节期间废铝库存被消耗,企业有一定的补库需求,所以积极进行采购,这使得废铝市场的成交表现很出色。5 月时,由于铝价过高,抑制了终端的铝需求,下游再生铝企业新增的订单比较疲软,企业采购废铝的需求也减弱了。在这种供强需减的废铝市场格局下,废铝价格运行偏弱,跟涨的力度不足。

6 - 7 月沪铝在高位回落后一直单边下行。废铝持货商为了降低亏损,其挺价出货的意愿变得更强。7 月由于高温多雨以及淡季因素,导致废铝的产量减少。废铝供应在经过 3 - 5 月的宽裕期后,再次大幅度收紧。铝价下跌较多,并且废铝供应也在缩减,这使得废铝回收商出货的意愿再次减弱,他们主要以老客户的订单为主,采取挺价惜售的策略,从而使废铝价格较为坚挺,下跌的幅度有所减缓。下游再生铝企业在 6 月和 7 月进入了季节性消费淡季。这些企业处于亏损生产状态,主要以降低成品库存为目的,按照需求来采购废铝,对废铝采购价格保持挺价的意愿并不强烈。

8 月原铝价格呈现先跌后涨的态势,之后震荡偏强的走势一直持续到 11 月上旬。11 月 8 日,原铝价格重新上涨到今年的最高位 21710 元/吨,废铝价格大多也随之出现波动并震荡上行。随着铝价变得强劲,废铝的供应从弱转变为强,废铝的持货商在价格高的时候积极卖出货物,市场上的废铝流通货源又重新变得宽裕起来。下游再生铝企业的订单在 8 月下旬开始好转。金九银十整体表现较为突出。市场供应较为充足。铝企更多地保持着压价且按需采购的节奏。

11 月中旬起,铝价呈现出冲高后回落的态势,这种情况带动了废铝价格的下行。铝价处于高位回落之后,废铝供应商为了降低自身的亏损面,出货的速度变慢了,并且产生了挺价的想法;然而,再生铝企业在铝价刚开始下跌的时候,对废铝的采购价格积极跟跌,借此机会来扩大企业的生产利润。下旬开始,铝价一直处于偏弱的运行状态。废铝的供应逐渐变得紧缺起来。再生铝企业的订单有了好转,并且企业的废铝库存不足。铝企的采购意愿大幅度提升。废铝价格十分稳固。部分品类在铝价下跌之后,由于供应紧缺,反而比前期有了小幅的上涨。以光亮铝线价格作为例子,11 月 29 日的现货铝价是 20360 元/吨,和 11 月 8 日相比下跌了 1350 元/吨。铝线价格为 18400 元/吨,与 11 月 8 日相比只下跌了 500 元/吨。

12 月铝价运行态势偏弱。废铝供应紧张的局面难以改变。随着铝价下跌,市场流通的货源变得越发收紧。再生铝企业由于原料不足,面临着减产的问题。再生铝企业原料及成品现货不足,这使得再生铝成品(再生铝合金锭、再生铝棒)价格上升。企业的理论利润相应地扩大了。再生铝企业为了交付订单,积极采购废铝进行生产,但实际采购到货的情况不太好。部分大型再生铝企业存在年度指标考核。12 月时,这些企业为了完成指标冲量,需要大量采购废铝,所以废铝的需求变得旺盛。供应紧张而需求强劲的这种局面,使得废铝价格能够保持坚挺。在铝价处于偏弱状态的情况下,废铝的成交价格折率呈现出走高的趋势,尤其是在生铝方面,其价格更加坚挺。

(二)进出口分析

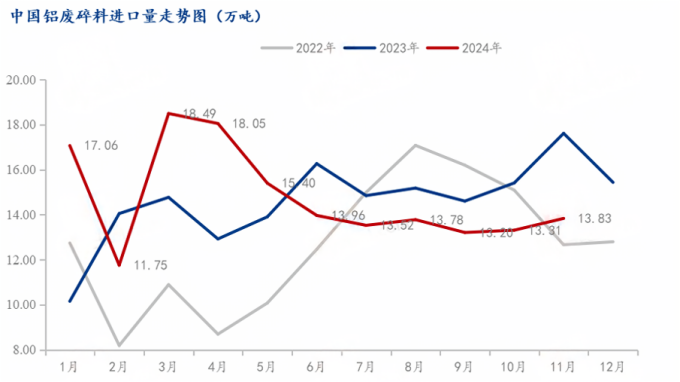

海关数据表明,2024 年 1 至 11 月期间,中国铝废碎料的累计进口量是 162.35 万吨,与去年同期相比增长了 1.67%。2024 年 1 至 11 月,中国铝废碎料的累计出口量为 691.4 吨,相较于去年同期增加了 4.88%。同时,2024 年 1 至 11 月,中国铝废碎料的累计净进口量是 162.28 万吨,同比增长 1.67%。

今年一季度进口废铝整体表现较好。3 月中国铝废碎料进口量达到 18.51 万吨,是 2024 年的单月峰值。从 4 月开始至 7 月,国内废铝进口量逐月下降。在进口利润难以修复的状况下,8 月至 10 月每月废铝进口量处于较低水平且运行稳定,单月进口量没有明显变化。11 月 15 日进口新政开始实施。11 月的进口废铝量有小幅上升。11 月中国铝废碎料的进口量是 13.83 万吨。与上月相比,增加了 3.91%。与去年同期相比,减少了 21.45%。

2024 年 10 月 21 日,生态环境部联合海关总署、国家市场监督管理总局等六部门,共同更新发布了第 23 号公告,即《关于规范再生铜及铜合金原料、再生铝及铝合金原料进口管理有关事项的公告》。公告表明,从 2024 年 11 月 15 日起,我国的进口废铝新政开始落地执行。该新政放宽了进口废铝的品类,使得进口熟铝能够合法进口。经调研得知:

国内进口政策有稍许放开。从日本料场反馈得知:其一,存在价格倒挂现象2025废铝价格最新行情,当下国内因铝价低而受限,海外价格却较高,价格优势不明显,门窗铝价格运抵港口,经实际估算,含税到港价格比国内门窗铝价格高出约 500 元/吨,致使实际进口量较为有限;其二,除了价差问题,如今像日本这样的门窗铝进口到国内还需缴纳 1.5%的税,这进一步限制了国内 12 月份的废铝进口量。未来国内铝价和 LME 铝价价差会逐渐平稳,这样或许能在一定程度上使从日本进口废铝的量有所增加。

2025年中国废铝市场行情展望

宏观基调

中央经济工作会议2024年12月11日至12日在北京举行。会议指出,明年需实施货币政策,要适度宽松,适时进行降准降息操作,以保持流动性的充裕状态,同时要创新金融工具,维护好金融市场的稳定;还要实施财政政策,需更加积极,提高财政赤字率,增加发行超长期特别国债;需大力提升消费,提高投资的效益,从全方位扩大国内的需求;要持续发力推动房地产市场,让其止跌并回稳,对新增房地产用地供应进行合理控制。

供应方面

国内回收方面,近两年国内铝加工行业存在产能过剩的情况,终端铝的需求较为有限,工厂废铝的产出量增长速度在逐渐下滑。今年 11 月 15 日,国家公布了铝材出口退税被取消的消息,到了明年,铝材的出口订单依然存在减少的风险,那些以出口为主的铝材企业或许仍会将消费重点转移到国内的一部分。与此同时2025废铝价格最新行情,国家正在鼓励在 2025 年全方位地扩大内需。2025 年国内铝加工企业或许会遭遇更为激烈的市场格局。然而,在工厂新废产出方面,仍有小幅增长的预期。就旧废而言,伴随国家稳定楼市以及消费品以旧换新等政策,2025 年旧废产出预计会有小幅增长。在进口废铝方面,今年由于国内外铝价倒挂,禁止进口变形铝原料,并且海外主要来源国国内自身废铝进口也受到限制等因素的作用。据估计,2024 年中国废铝进口量大概在 175 万 - 180 万吨之间,其增速处于 -0.06% 到 2.8% 左右的范围,这个增速远远比不上年初预期的 14% 左右。11 月 15 日起进口政策有所放宽。2025 年进口废铝的增量有提升的希望。更多的增量或许会体现在进口熟铝方面。不过,仍需对海内外价差以及海关实际验货标准等因素进行考量。同时,全球都很重视再生铝行业的发展。海外对废铝的需求每年都在增长。近两年来,海外的优质货源大多倾向于流向印度、泰国等国家。

综合来看,2025 年废铝的供应量会有所上升。熟铝的供应情况或许会稍微充裕一些。在旧料以及生铝方面,依然是比较紧缺的。

需求方面

行业出现内卷现象,企业的利润状况不佳。在近两年,再生铝的产能闲置情况较为普遍。到了 2024 年,再生铝的新投项目有所减少。2025 年,虽然仍有新投的再生铝项目落地,但整个再生铝行业的开工率依然不会很高。从今年铝棒以及铝板带箔对废铝的使用情况来看,企业主要是以提高单吨利润为目标,以按需采购为主,不再盲目地跟风去抢购。预计 2025 年废铝需求会有增加。不过,企业会更多地回归到理性采购的状态,以提高利润为主要目标。

2023 年至 2024 年期间,中国再生铝有新投项目但未完全投产,这些项目的总产能为 998.5 万吨。预计在 2025 年这些项目会投产,其产能为 778.5 万吨。其中有 60 万吨产能在 2024 年 12 月竣工并开始投产,不过产量的释放要在 2025 年。

价格方面

2025 年废铝价格呈现出两极分化的态势会更加显著。熟铝的供应情况或许会稍微充裕一些,并且会逐渐回归到市场价格。而旧料以及生铝这类货源则会更加紧缺,其价格也会更加坚挺。不过,对于 2025 年原铝价格的走势,仍然需要予以关注。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//64026.html