本报记者 董添

近日,铁矿石的期货价格在持续上涨,铁矿石的现货价格也在持续上涨。与此同时,作为钢材生产重要原材料之一的废钢价格却在持续走低。

这一现象引起了关注。中国证券报记者进行了深入调研并了解到,近期废钢价格持续走低。其主要原因是电炉厂因放假而停工,导致产量骤然减少。与之相比,以铁矿石为原材料的高炉厂,近期产量呈现出急剧上升的态势。

开工率差异大

中国证券报记者进行调研后得知,春节假期逐渐临近。在此期间,下游的地产领域以及基建的开工率呈现出明显的下降态势。成品钢材的需求也明显地变弱了。很多以废钢当作原材料的钢厂,纷纷选择了停产。

临近春节,以废钢为原材料的电炉钢厂放假停产,这是废钢价格表现相对偏弱的主要原因。富宝资讯废钢行业分析师夏圣岩在接受中国证券报记者采访时指出,电炉厂炼钢的主要原材料是废钢,与长流程高炉厂相比,电炉的炼钢流程较为简单,电炉的启停成本较低,生产灵活性较高。这些短流程电炉钢厂一旦发现下游需求不足,并且生产无利可图,那么就能够说停就停进行停产。

高炉厂因自身工艺问题受限,近期抓住开年粗钢压减有所放松的时机,大力开展生产。高炉厂生产钢铁,其主要原材料是铁矿石、焦煤、焦炭。这类钢铁厂的炼钢工艺比电炉明显复杂得多,涉及的工艺环节也较多,其生产通常具有连续性,高炉的启停成本比电炉高很多。春节期间,这些高炉除了受到环保限产或检修等因素的影响外,主动选择放假停产的情况并不多。夏圣岩向中国证券报记者表示。

高炉钢铁厂全年 365 天不能停火。一旦停火,再次开工启动所需费用可能高达上千万元。即便有些地区实行限产,为了保护整套设备,避免炉壁发生氧化还原反应,也需要点火“闷炉”,然后等待重新生产。有钢厂工作人员向中国证券报记者表达了这一观点。

2022 年到来下半年废钢上涨,很多地区粗钢的限产压力相较于 2021 年有所减轻。许多地区以铁矿石作原材料的高炉厂陆续开始恢复生产,全国高炉的开工率上升到 80%左右。夏圣岩作出此表示。

原材料价格分化

机构监测到的数据表明,当下废钢的价格处于 3250 元/吨上下。与 2021 年下半年的最高点 3500 元/吨相比,下调的幅度约为 250 元/吨。

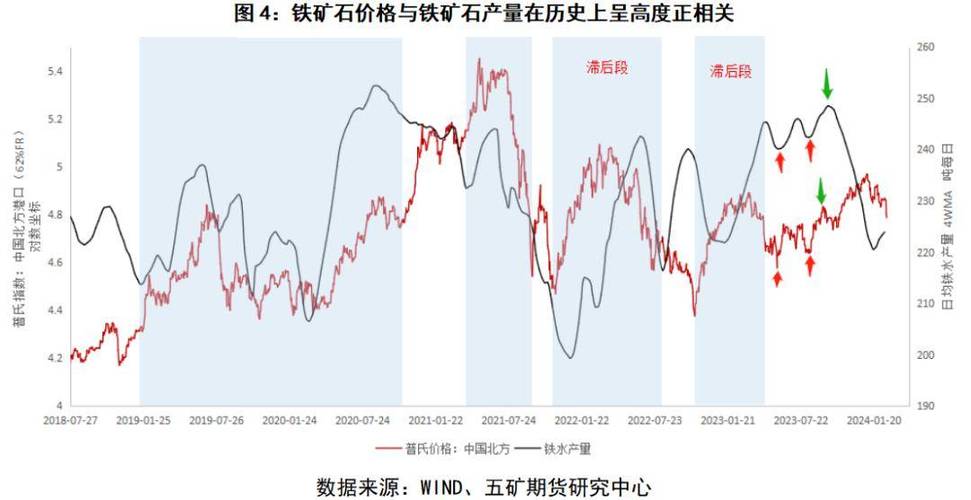

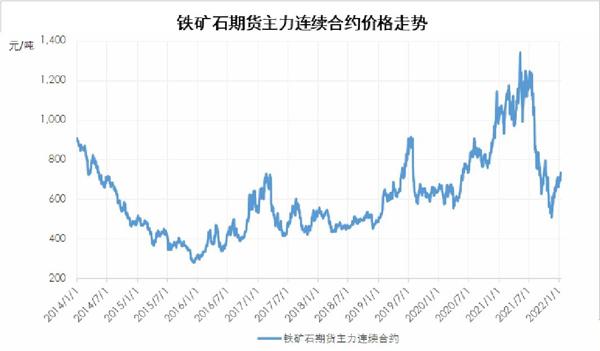

铁矿石期货和现货价格日前处于持续上升的态势。部分铁矿石现货的品种价格已经超过了 1000 元/吨。根据兰格钢铁网的数据可知,在 1 月 28 日,进口矿远期现货的参考价平均上调了 0.59 美元/吨。其中,61.5%澳粉的报价为 137.5 美元/吨;62.5%巴粗的报价达到了 123 美元/吨;58%印粉的报价达到了 71 美元/吨。这一报价,已经接近2021年高点。

1 月 28 日,铁矿石期货呈现出上涨的态势且得以延续。铁矿石期货的 2205 合约收报为 829 元/吨,其收盘时的涨幅达到了 7.59%。

废钢近期即便价格下跌了,然而它依然处在近年同期的历史最高位。多位业内人士向中国证券报记者表明,对于废钢收购商而言,囤货的意愿整体上是比较低的。

预计节后将上涨

2022 年开始后,原材料中的铁矿石价格和焦炭价格处于震荡上升的态势,成本给予的支撑力度变得十分明显地增强了。各机构都普遍做出了这样的预计,那就是在春节过后,成品钢的价格将会上涨。

机构数据表明,1 月焦炭价格经历了三轮提涨,累计上涨的幅度达到了 500 元/吨。兰格钢铁云商平台的成本监测数据显示,利用 1 月所购买的原燃料生产出的普碳方坯,其不含税的平均成本比上月同期增加了 337 元,涨幅为 10.2%。

多位钢铁分析师对中国证券报记者表示,如果预期成品钢价格会上涨,那么期货通常会先从原材料开始进行炒作。近期可以看出,铁矿石期货的涨势比螺纹钢期货的涨势更为强劲。

从成品钢的报价来看,目前兰格钢铁的全国钢材综合价格,以吨为单位的价格是 5099 元。这个价格比上月末上涨了 68 元,涨幅达到了 1.4%。同时,与去年同期相比,上涨了 9.8%。建材价格是 4884 元,比上月末增加了 93 元,涨幅为 1.9%,与去年同期相比上涨了 11.2%;板材价格为 5195 元,相较于上月末上升了 69 元,涨幅是 1.3%,同比上涨 7.2%;型材价格是 5160 元,比上月末涨了 49 元,涨幅为 1.0%,同比上涨 15.1%;管材价格为 5660 元,较上月末下降了 56 元,跌幅为 1.0%,同比上涨 12.8%。

各地压产任务完成后,近期钢铁企业复产的数量增多了,钢铁产量与上一个周期相比明显回升了。国家统计局的数据表明,从粗钢每天的产量方面来看,在 2021 年 12 月,全国粗钢每天的平均产量是 278.0 万吨,比上个月增加了 47 万吨,与上一个周期相比上升了 20.3%,与去年同期相比下降了 5.6%。中钢协的数据表明,1 月的上中旬期间,重点钢铁企业粗钢每天的平均产量为 197.7 万吨。并且,这个产量比上个月的同期增加了 6.4 万吨。

春节之后的钢铁市场方面,兰格钢铁研究中心的王国清认为,2 月京津冀及周边区域的限产力度会加大,供应会有一定程度的收缩;从需求角度来讲,节后复工会释放出一部分建材需求;制造业的景气度有所提升,其生产在扩张区间运行,从而带动板材需求保持平稳。从原材料方面来看,铁矿石以及焦炭的价格呈现上涨态势下半年废钢上涨,这使得成本方面的支撑力度得以增强;从市场预期角度来讲,当前稳增长的政策在不断地加大力度,市场对于在春季时基建投资需求能够得以释放持有乐观的预期。预计在 2 月,国内的钢铁市场将会呈现出震荡且小幅上涨的格局。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//64114.html