中国有色金属工业协会再生分会副会长李士龙先生在 2017 年 3 月 23 - 24 日举办的《第十二届上海铜铝峰会》上表示,废铝的发展前景较为乐观。

李士龙指出,铝在地壳中是第三大元素,其储量较为丰富,从理论上来说并不缺乏。然而,将铝矿石提炼为金属铝的过程中,需要耗费大量的能源,并且会排放出大量的温室气体。生产 1 吨铝会消耗 9.6 吨标煤,同时排放 12 吨二氧化碳;而生产 1 吨钢仅消耗 0.7 吨标煤。两者相差 13 倍,正因如此,铝与钢相比要昂贵得多,价格通常相差 5 至 6 倍。铝的应用范围很广。在近 60 年里,铝的产量增长了将近 40 倍。其增速是钢铁工业的 5 倍。所以,铝的回收再生利用,一方面能节省资源,另一方面更主要的是能够减少能源消耗以及保护环境。

再生铝消费及需求强劲

1.全球再生铝铝消费及需求趋势

2016 年,全球铝消费总量达到了 7500 多万吨,并且同比增长了 5%。预计到 2020 年,全球铝消费总量将会达到 1.1 亿吨。建筑、汽车以及包装这三个方面共同占据了需求总量的三分之二。在那些工业经济较为发达的国家,铝的再生原料使用率比较高。美国的再生铝利用率大约在 80%,日本、德国,还有英国、意大利等国家也都实现了再生铝的高效利用率。铝产量提升会促使废料产量增长。2016 年,全球再生铝的消费总量达到了 2000 万吨,并且同比增长了 5%。预计到 2020 年,全球再生铝的消费总量将会超过 2500 万吨。

2.中国再生铝产业发展规模

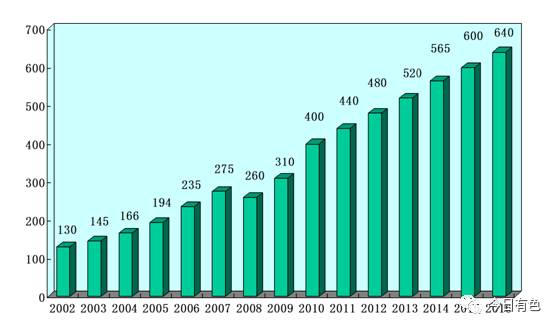

2002 年中国再生铝产量为 13 万吨。在 2008 年金融危机期间产量出现下降,其余时间基本呈现逐年递增的态势。2016 年,中国再生铝产量达到 640 万吨,同比增长约 6%。其中,利用进口废料 190 万吨,国内回收废料生产的占 70%。2016 年下半年铝行情基本走稳后,再生铝产业前景广阔。国家“十三五”要求再生铝需达到 30%以上。再生铝使用量增多,原矿相对开采量就会减少,资源能得到更好保护,环境也能有保障。所以,近年来再生铝企业按照国家环保思路不断发展壮大。上海、江苏、重庆、福山、金山等地专门做再生铝的一些企业,发展速度较为迅速。某些再生铝企业,其产业延伸率已迈向高科技领域。上海万泰在江苏广德投产的项目,是利用废铝来制造汽车零部件。该企业的产业延伸从废铝开始,朝着高端方向发展,朝着产品方向发展。这不仅解决了再生铝行业的科技高端问题,还创造了巨大的利润。

政策方面,我国确立了十三五再生铝的指导思想与基本原则。其一,要强化行业企业的整合,以促成一批年产量在 10 万吨以上的企业。其二,除了对质量有要求外,还规定了数量方面的指标,这提示着再生行业的企业,今后的发展需做大做强,企业的个数不能过多,必须要数量多且质量好。三、加快科技创新的步伐。大家都知道,再生铝起初起步时水平不高,科技含量较低,存在劳动力受限的情况。八是要培育优势企业。这是十三五时期对于再生铝的八个原则,其中鼓励行为、兼并行动、重组活动在再生铝行业较为活跃。有一些企业会与上市公司展开合作,会与中央企业进行合作,会致力于搞技术革新,会申报国家科技进步奖等。

废铝市场前景广阔

1.中国再生铝原料使用情况

目前,中国再生铝产业规模大概在 1000 万吨上下。主要是以国内回收的方式为主。2016 年,由再生铝企业生产出来的铝合金大概在 800 万吨左右。其中,90%是铸造铝合金,10%是锻造铝合金(6 系合金)。经过铝加工企业内部转化的新废料大约为 200 万吨左右。目前市场在讨论铝是否存在过剩的问题。然而,再生铝不会有过剩的情况。如果再生铝的数量增多了,就可以再次投入到再生行业中,这样一来,其前景会越来越好2025废铝炼铝锭的利润,机会也会越来越多。就如同东方不亮西方亮一样,中国的市场是如此之大。

2016 年经再生铝生产的铝合金数量约为 800 万吨。其中,铸造铝合金占比 90%,锻造铝合金占比 10%。经过铝加工企业内部的转化以及废料,数量大概在 200 万吨左右。再生铝企业的原料有 6 种。其中,铸造铝合金新废料的占比为 15%至 20%;铸造铝合金旧废料(进口)的占比是 19%至 22%;还有一种铸造铝合金旧废料的占比为 15%至 20%;锻造铝合金新废料占比 20%至 25%;锻造铝合金旧废料占比 25%至 30%;最后,铝锭(AI00)的占比在 10%至 15%之间。

2.中国铝合金废料进口趋势

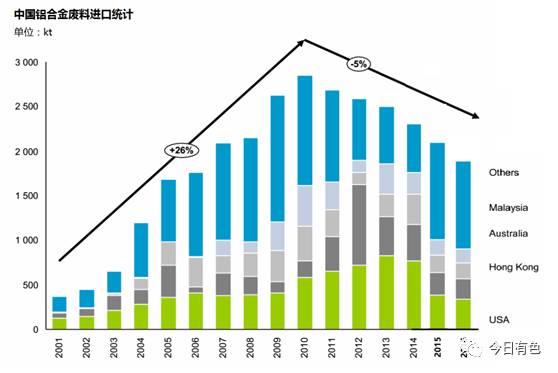

中国铝合金废料进口情况来看,2016 年废铝进口量方面,美国占比 29.70%,位列首位;香港占比 19.04%,位居第二;澳大利亚占比 16.52%,处于第三;马来西亚占比 14.15%,排在第四;英国占比 6.36%,位列第五。2015 年全年对华出口的国家和地区排序如下:美国占比 30.70%,香港占比 15.98%,澳大利亚占比 15.79%,马来西亚占比 11.69%,德国占比 4.98%。相比之下,在 2016 年对华出口的含铝废料中,香港的出口所占比例上升了,马来西亚的出口所占比例上升了,英国的出口所占比例也上升了。

从海关数据可知,2001 年至 2010 年期间,中国铝合金废料的进口量呈持续上涨态势。到 2010 年,进口量达到了最高值。而在近几年,进口量呈现出下降的趋势。造成这种情况的主要原因是,国内废铝的数量在不断增长,国内的回收部分能够满足国内再生铝企业对原料的需求供应。以上海辛格为例,之前一直依赖进口。近几年,其进口量呈逐渐减少的趋势,然而产量并未降低。由此可见,中国废料市场的资源变得越来越丰富。

中国铝合金废料递级增长趋势

中国的电解铝产量从 2001 年开始。在之后的连续 16 年里,一直位居世界第一。这 16 年期间,累计生产了 2.3 亿吨。

2016 年,中国人均铝消费量达到了 24 公斤每人。人均储量为 130 公斤。总计 1.78 亿吨。从某种程度而言,人民生活水平的高低与铝消费存在一定的关联。铝的用量越高,就越能证明生活水平在提升。这一新的指数是受到国际认可的。中国是铝的最大消费国,也是最大利用国。中国人口众多,工业技术完备,这是发展的优势。GDP 的增长离不开铝工业的发展,所以用铝量不断上升。无论是铝加工还是废铝,其发展前景都很乐观。预计到 2020 年,中国将进入铝消费的峰值期,人均消费量将达到 35 公斤。

2025 年之前中国铝合金废料处于快速增长态势。到 2025 年,中国会成为世界废铝原料的重要来源地。预计在 7 到 8 年的时间里,进口废铝的数量不会降低。并且随着废铝产量的增加,还能够进行出口。把废铝加工成产品进行出口,目前已经有企业将目光瞄准了这个市场。废铝市场之外,还有与废铝相关的产业延伸。例如,铝灰一年的产量将近 1 千万吨,国家要求对其进行处置,这条产业延伸下去会具有很大的经济价值,因为铝灰可以提炼出很多铝。另外,用废铝制作易拉罐的问题如今深受国家重视,国家也在积极推动这一产业的发展,目前已经有企业开始组建公司进行回收2025废铝炼铝锭的利润,通过高效合作来解决这个问题。2016 年废易拉罐的产量为 65 万吨。制造易拉罐时,除了底部和上部,其他部分都是优质铝材。在技术领域,之前一直采取降级使用的方法。那么之后该如何做到保级使用?又该如何做到还原使用呢?这是一个有待探索的技术问题。

未来中国铝合金废料两大主要来源领域

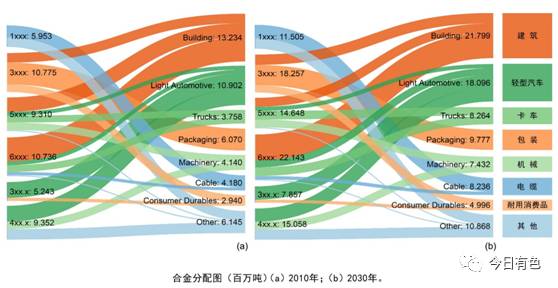

中国在废铝的增长速度方面始终处于领先地位。未来,在中国铝合金废料的主要来源中,建筑领域将占据最大的份额,而轻型汽车、卡车、电缆等将会是未来废铝的主要来源。

1.建筑领域

从建筑方面来看,2015 年到 2020 年期间,全国城镇住房的增量大概是 76.4 亿平米。2015 年到 2030 年期间,全国城镇住房的增量约为 203.8 亿平米。在 2015 年到 2020 年这段时间,全国城镇居民人均住房建筑面积是 35 平米。2015 年到 2020 年,全国城镇累计的拆迁需求为 14 亿平米。2015 年到 2030 年,全国城镇累计的拆迁需求是 53 亿平米。每 1 建筑平米能够回收 1.5 公斤铝材,按照每年 3.5 亿平米来计算,平均可以回收 5.25 亿公斤,由此可以想象出废铝的空间发展潜力是非常巨大的。

2.交通运输领域

2016 年底时,全国机动车的保有量为 2.91 亿辆,其中汽车有 1.94 亿辆。到 2030 年,若按平均每辆车 250 公斤铝来计算,将会有 1 亿吨铝等待回收,这个数量相当惊人。

李会长最后表明,其一,对于铝合金加工和锻造,需重视当下废铝市场的广阔前景,着重在这方面下功夫,思考产业的延伸部分。其二,做产业、行业和事业,一定要将环境保护置于首要位置,产业要进行扩建,离不开优良的工艺、装备以及环保方面的投入。

(上海有色网 许慧梅报道)

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//64154.html