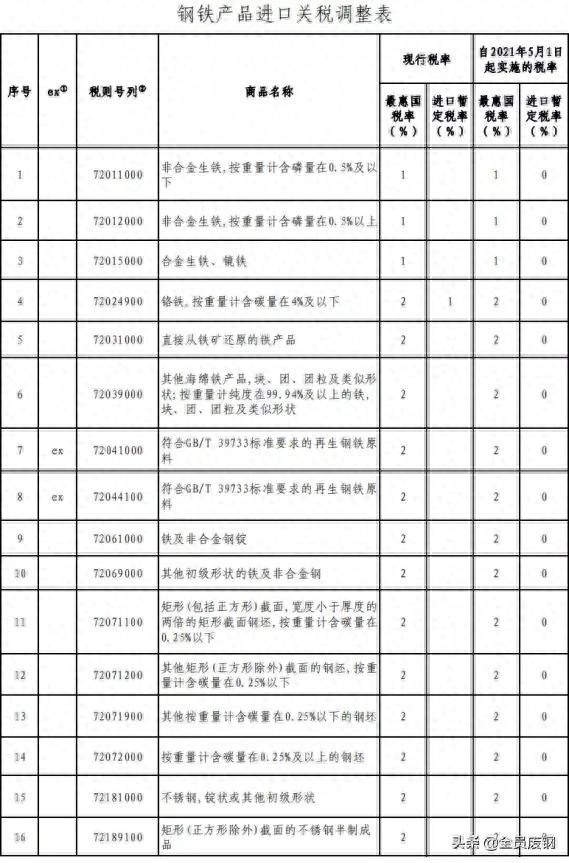

4 月 28 日下午,财政部发布了《关于调整部分钢铁产品关税的公告》。此公告在钢铁行业引起了很大的反响,市场对于该公告的看法各不相同。根本主旨在公告中已阐述清楚:要更好地保障钢铁资源供应,推动钢铁行业高质量发展。经国务院批准,国务院关税税则委员会于近日发布了《关于调整部分钢铁产品关税的公告》(以下称《公告》),该公告称自 2021 年 5 月 1 日起,会对部分钢铁产品关税进行调整。

废钢铁人士所关心的是,此次关税调整特地提及了进口生铁和再生钢铁,这会带来哪些具体的影响呢?其中是否蕴含着机会呢?

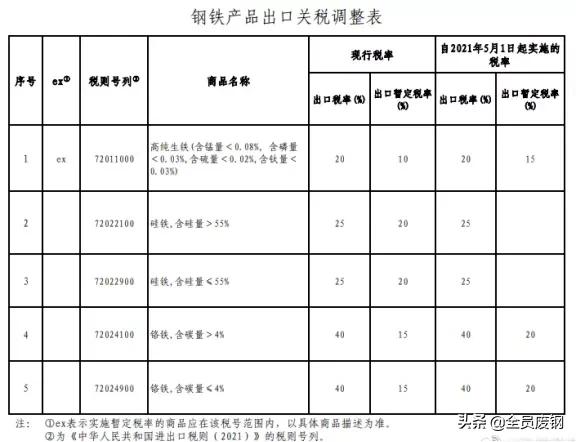

在进口方面,《公告》规定,从 5 月 1 日开始,对生铁、粗钢、再生钢铁原料、铬铁等产品实施零进口暂定税率。同时,将生铁、铬铁、硅铁等的出口关税进行了提高,提高的幅度为 5%。

有很多进口关注者表示疑问,再生钢铁不是已经0进口关税了吗?

五部委联合发布的《关于规范再生钢铁原料进口管理有关事项的公告》中称,符合再生钢铁原料标准的物品不属于固体废物,并且从 2021 年 1 月 1 日起可以自由进口。

再生钢铁原料的商品编码存在变化之处,其对应的税率税则也有变化的地方。

(未调整前的再生钢铁编码与税则)

铸铁类废料以及机械加工产生的废料(工业边角料),即便加工至符合再生钢铁原料标准,依然要缴纳 2%的关税;然而,折旧重废、折旧中废、折旧小废、打包类废料和破碎类废料,其进口关税是 0%。现在进口工业边角料的话,需要进行打包或者破碎处理。否则,成本方面就得增加 2%,按照当前的行情,这相当于 60 - 70 元/吨。实际上,这样做不如进口折旧类废钢来得划算。

财政部此次的《公告》把再生钢铁原料项下的最惠国税率 2%调整为暂定税率 0%。这意味着这 2 类再生钢铁的进口成本降低了 60 至 70 元。此举措有益于扩大再生钢铁进口原料的货源类别,能够刺激进口量进一步提升。

出口方面,依然是 40%的出口关税,这表明国家不倾向于鼓励出口。在应交的增值税方面,13%是必须要交的。

2021 年再生钢铁进口的现状是增速较为可观。在调整关税之后,它或许会进一步展现出发力的态势。

《公告》出台之后,一位进口贸易商在当晚表明了态度,他说要马上进口生铁以及再生钢铁,认为这是一个机会。

海关统计显示,2021 年一季度我国进口再生钢铁原料的数量为 5.53 万吨,与去年同期相比增长了 1545.3%。在这一季度当中,3 月份的进口量达到了 4.55 万吨,相较于前两个月,进口量有明显的增加。

据统计,截至 4 月 28 日,敬业集团最新的一批钢筋压块已进口。我国已通关进口的再生钢铁原料有 23 批次,进口总量在 7.5 万吨以上。此外,还有 8 万吨以上已签约或在途的再生钢铁原料等待进入国内。

当前再生钢铁原料进口存在的主要困难之一是国外报价较高。经统计,从 1 月 1 日起,实际成交的再生钢铁原料最低成交价为 430 至 450 美金,最高成交价为 515 美金。据了解进口废钢流程,当下日本等再生钢铁的主要来源地对国内的报价高达 510 至 525 美金,且还在进一步上涨。

一位有意向进口再生钢铁的天源二手物资人士进行了表示。若按照日本的报价,为 515 美金,进口日本 DJ 制铁,然后在国内转售,再加上港杂费等费用。经核算,达到了国内的含税价 3850 元左右。与国内相比,大概亏 80 元左右。(因为目前进口的大多是重废,而优质料相对较少)。

政策给予支持,关税进行了下调。对于再生钢铁而言,原本就具备了诸多有利条件,现在就差一个契机。倘若后期海外价格能够有所下降,或者与国内价格保持一致,再加上进口关税的调整,那么再生钢铁的进口量就有希望进一步增多。

深远影响之一:实现降耗减排进口废钢流程,在各个方面助力钢铁行业去达成碳达峰碳中和这一宏伟战略。

降税属于钢铁行业碳达峰碳中和战略目标框架下的政策安排,鼓励原料多层次多渠道进口也属于此框架下的政策安排。国务院关税税则委员会办公室表示,上述调整措施有利于降低进口成本,有利于扩大钢铁资源进口,有利于支持国内压减粗钢产量,有利于引导钢铁行业降低能源消耗总量,有利于促进钢铁行业转型升级和高质量发展。

兴业银行首席经济学家鲁政委称:“调整钢铁相关关税,是在碳中和指导思想下进行的。”在当下全球国别碳排放核算体制当中,我国碳排放里有 20.2%是因出口贸易满足其他国家和地区的生产与消费需求而产生的。在当前生产责任制的国际碳排放核算体系当中,由于进出口贸易中隐含碳排放会产生影响。我国通过对关税结构进行优化等方式,来优化贸易结构,从而在实现碳减排方面具有巨大的潜力。

生铁进口以及再生钢铁原料进口,从本质上来说,是把炼铁环节的主要碳排放留在了国外。这种情况有利于我国钢铁行业达成碳达峰碳中和,也与钢铁行业碳达峰碳中和的达成相契合。

深远影响二:铁元素的进口来源变得多样化,呈现出多国化的态势,从而削弱了国际四大矿山在铁矿石铁元素方面的垄断话语权。

海关统计显示,一季度我国进口铁矿石的数量为 2.83 亿吨,且与去年同期相比增长了 8%。进口铁矿石的平均价格为 150.79 美元/吨,相较于去年同期上涨了 64.51%。在同一时期,中国钢材价格指数(CSPI)上升到了 136.28 点,比年初上涨了 9.44%,与去年同期相比上涨了 37.37%。钢材价格开始呈现涨势,然而却赶不上进口铁矿石价格的大幅上涨。整个钢铁行业呈现出牛市的特征,但是更多的利润依然被铁矿巨头所攫取。

降低生铁和再生钢铁原料的进口关税,能刺激初级加工原料产品进口来源的多样化。再生钢铁原料在全球各地都有分布,像中国、日本、美国、韩国、欧盟、东南亚、印度、土耳其等。这些地区的货源相对分散,来源呈现多样化的特点,产出也具有多国化的特征。进口生铁的情况也是如此。

2019 年,中国进口生铁的数量是 98.8 万吨,进口钢坯的数量是 305 万吨。2020 年,中国进口生铁达到 556 万吨,相比 2019 年增长了 562%。同时,2020 年进口钢坯为 1833 万吨,相较于 2019 年增长了 600%。

本次降低进口生铁以及再生钢铁原料的进口关税,能够提升再生钢铁在炼钢原料定价体系中的话语权,这对钢铁行业原料端的利润再分配是有利的。再生钢铁的进口在逐渐增长,然而更多的废钢原料实际上仍在国内,预计到 2021 年,国内废钢资源的产生量能够达到约 2.7 亿吨。每年资源产生量以 1000 - 2000 吨的速度逐年增长。国内持续加大力度支持电炉炼钢和洁净炼钢的发展。废钢供需紧平衡局面可能会延续数年。行业高景气度会更加火热。原料端进行利润再分配。最终受益的是废钢铁行业。我国废钢铁加工企业能获得更好的经营利润,实现钢铁行业利润留在国内的潜在目标。

总体来看,鼓励进口生铁和再生钢铁原料这一举措,有利于保障钢铁资源的供应。并且,它还能够对国内疯狂上涨的铁矿势头起到一定的抑制作用。冰冻三尺的情况并非一日形成,这些系列政策虽然无法让铁矿大幅下跌,但是其对于铁矿的牵制意图以及作用,将会在未来逐渐地展现出来。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//64252.html