时光流逝得很快,除夕的爆竹声仿佛还在昨天。如今已经到了惊蛰这个时节。从去年 12 月开始,笔者通过与产业链的各方进行沟通和了解,并且进行调研后发现,对于 2025 年钢市的观点几乎可以说是非常一致的,并且这种一致是悲观的,不同之处仅仅在于悲观的程度有所不同。这种情况让我想起 2024 年年初大家的观点。那时多数人觉得形势困难,但多数观点认为 2024 年仍是充满希望的一年,即便行情下跌,实现反转仍有希望。显然,2024 年全年的走势并非按照大家的预期进行。在 9 月底 10 月初,那轮超预期的政策刺激带来了短暂的跳涨。除此之外,下跌几乎贯穿了 2024 年全年。正因如此,2024 年的钢铁行业被业内人士赋予了“供给侧改革以来最困难的一年”这一称号。

钢铁行业在 2024 年经历了一整年下跌行情的“洗礼”。市场心态并非“越挫越勇”,而是显得更为脆弱。如果没有直接参与市场交易,就很难与产业客户产生共情。不过,数据能够体现得更为客观。从国家统计局公布的几组数据中,也能够理解市场为何如此悲观。

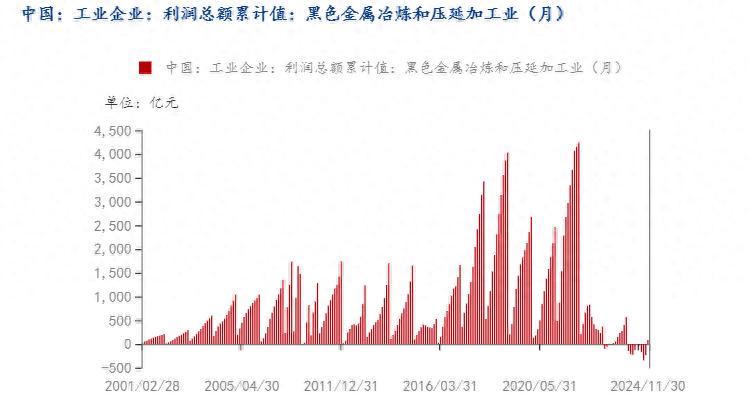

国家统计局数据表明,2024 年 1 至 12 月期间。黑色金属冶炼和压延加工业获得了 81327.0 亿元的营业收入。该营业收入同比下降了 6.2%。同时,其营业成本为 77589.3 亿元。营业成本同比下降 6.1%。利润总额为 291.9 亿元。利润总额同比下降 54.6%。

产值超过 8 万亿,然而利润却仅有不足 300 亿。利润率还不足千分之四。将其放眼于整个海内外范围,在全产业门类进行横向和纵向对比,这样低的利润率是一种十分离谱的情况。从有统计开始的利润数据来看,2024 年说它是我国钢铁行业有史以来最困难的一年也不过分,即便与 2015 年钢价不到 2000 元/吨的时候进行对比。

2025 年钢铁行业能否从逆境中实现反转,这是钢铁行业从业人员最为关注的问题。2025 年,行业是否有可能变得更差呢?从概率学角度来看,存在可能性是肯定的。至少从当前形势上看,需求下滑且供给过剩的基本面并未好转。市场对政策的预期偏高,同时国内外宏观形势复杂多变,针对中国的钢铁出口反倾销调查频繁出现。2025 年我国钢铁产业面临国内消费不足和出口承压的困境。即便如此,笔者对 2025 年的钢材行情持乐观看法。更直白地说,即便上半年价格下跌甚至深跌,我依然看好下跌后修复的速度和反弹的高度。

正月期间,全国几十个城市举办了多场新春团拜会活动。笔者参与了其中四场。通过与一线厂商交流,我总结出以下几点共识:一是大家普遍认为 2025 年需求大概率不会好;二是在经营思路上,仍在强调“如何活下去”;三是对待政策预期炒作时,普遍较为理性,更加注重需求的边际变化,而非提高对政策刺激的期待值。

从第一点共识去看,2025 年我国钢铁需求无疑将面临诸多压力。其一,建筑业需求惯性下滑这一情况难以避免,研究团队预估 2025 年全年螺线的产销量仍会下降 2500 万吨。其二,板材产量在经过近几年的高速增长后,存在产能过剩的状况,并且产销量的增幅空间较为有限,热卷及中厚板的合计增量大概在 1000 万吨左右,难以抵消建筑业用钢需求下滑带来的影响。再加上出口受到限制,2025 年用钢需求下滑的压力较大,尤其在上半年,这种压力更为明显。

从第二个共识能看出,近些年来,钢铁产业链以及整个黑色产业链的利润分配极为不合理。挖矿有利润,而产业链各个环节的利润几乎都在临界值附近徘徊。在上行周期时,挖矿的能吃肉,钢厂只能喝汤,贸易商能吃点残羹剩饭;遭遇下行周期,挖矿的依然能吃肉,钢厂和贸易商就只能“降本增效保生存”,思考如何比别人扛得更久,怎样活到最后。钢铁产业链一直以来所谓的赚钱情况,更多是行情带来的钱,并非技术方面的钱、服务方面的钱以及品牌溢价方面的钱。这种情况实际上是极为畸形的,导致大多数钢铁企业的抗风险能力很弱。因为钢铁行业属于资金密集型行业,所以在现阶段,现金流以及资金链的安全稳定显得格外重要。

企业考虑“活下去”的问题,这涉及到对供给的影响。如同人一样,“活下去”属于马斯洛需求理论中最基础的“生理需求”。在经历了几年的持续下跌后,钢厂变得如惊弓之鸟,定然不会随意进行产量扩张。虽然产能过剩,但产量向上的弹性严重不足。从目前的钢厂盈利率来看,钢厂 50%的盈利率已经维持了 4 个月。因此,市场也在将高炉企业吨钢利润锚定在 100 元。当超过 100 元/吨时,市场抛压就会增加。在边际需求没有明显改善之前,钢厂的利润空间难以持续扩大,这是现阶段压制钢厂生产积极性的主要因素。从这一角度来看,产能过剩并不能直接等同于产量过剩。并且当前的产业链中,原料库存与成品库存处于相对较低的水平。因此,供给端的矛盾难以引发新一轮大幅下跌的行情。

从第三个共识能看出,近几年黑色系行情变化的重要驱动因素是对政策预期的炒作。然而,细心之人会发现,近两年政策的炒作持续性很差。即便在去年 9 月重要会议释放大量经济刺激政策的背景下,钢材价格炒作也仅持续了一周,随后便开始了长达两三个月的向下修正。这当然与目前所处的宏观与产业背景高度相关。这表明市场更关注政策的发布是否对需求边际变化有正向且显著的促进作用。事实上,在市场一定程度交易了宏观政策加码及需求下降预期的当下,关注基本面高频数据的同环比变化以及下游消费数据的同环比变化更符合理性交易原则。

目前来看,房地产交易数据有回暖迹象,土地拍卖数据也有回暖迹象。10 万亿化债政策充分消化了地方政府的偿债压力。经济刺激的迫切性与政府财政压力大的矛盾明显缓解了。我们有理由相信 2024 年大概率是最差的一年。2025 年形势虽然严峻,但不会再差。在资金到位情况逐步改善的背景下,下游需求将很快迎来边际改善,信心也将很快得到快速修复。

通过对以上三点市场共识进行分解,笔者认为,钢材的基本面处于弱平衡阶段。需求处在底部,信心也处在底部。但这并不意味着 2025 年就一定稳定,也不意味着会从年头一直涨到年尾,这种情况肯定不会出现。我们不仅要关注钢材自身的基本面,还更需要关注原燃料的基本面情况。上文提到,钢材价格存在矛盾,高炉企业的吨钢毛利会发生波动,而铁水成本的变化是影响钢厂利润的最为重要的因素。

焦炭历经 10 轮提降后,铁矿石价格毫无疑问会成为钢价最不稳定的影响因素。铁矿的基本面在黑色系所有品种中是公认最差的品种之一,然而它也是自 2021 年高点以来整体跌幅最小的品种,不能因为我国对铁矿缺乏定价权,就认定这个品种不会跌。

反而笔者认为,2025黑色系若有一跌,铁矿石首当其冲。三是2025废钢铁的利润,全球矿山正处于产能扩张周期,2025 年供给弹性要大于需求弹性,像力拓计划在 2025 年投产其西坡项目2025废钢铁的利润,设计产能为 2500 万吨,西芒杜项目也在加速推进,预计年产能将达到 6000 万吨。

前文有提及,今年上半年国内钢材需求大概率会出现惯性下滑。这会提高触发黑色产业链需求负反馈逻辑的概率。高库存、高供给、高利润的铁矿石,无疑将在带领黑色产业链实现供需再平衡的过程中成为“天选之子”。

目前钢价呈现出纠结的走势,这体现了市场的矛盾。供需再平衡的这个过程,同时也是消除基本面矛盾的过程。当出现供不应求的情况时,钢价会向上调整;而当出现供过于求的情况时,钢价会向下调整。现阶段来看,无疑向下调整的概率更大。但是与去年不同的是,笔者认为在 2025 年,钢价不具备长期下跌的基础。即便出现下跌或者深跌的情况,也有基础在短周期内快速修复,甚至出现反转。

最后引用一句话:悲观者时常能做出正确的判断,而乐观者往往能够获得成功。在 2025 年,没有继续保持悲观的理由。即便钢价即将迎来最后一次下跌,也应该将其视为一次具有历史性的机遇。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//64294.html