查阅全球四大矿商 2024 年自然年业绩报告可知,在去年,淡水河谷的净利润是 148.4 亿美元,必和必拓的净利润为 111 亿美元,力拓的净利润是 115.5 亿美元,福特士河的净利润与上述三大矿相比仍有一定差距,其净利润约为 38.8 亿美元。

四大矿山 2024 年的净利润总计约为 414 亿美元,换算成人民币约是 3004.5 亿元。国家统计局数据表明,2024 年我国黑色金属冶炼和压延加工业实现的利润总额是 291.9 亿元。由此可见,四大矿山 2024 年的净利润大约是我国黑色金属冶炼和压延加工业利润总额的 10 倍。

铁矿石价格下跌,导致四大矿山净利润同比减少了 50 亿美元。这意味着四大矿山同比少赚了约 362.91 亿元人民币。并且,这个数额超过了 2024 年我国钢铁行业的利润总额。

近几年,中国钢铁行业呈现出高产量的特点,同时也有着高成本。在出口方面是高出口,而需求方面却是低需求。价格方面是低价格,效益方面则是低效益,这些特点愈发明显。产值超过 8 万亿,然而利润却不足 300 亿,利润率还不足千分之四。放眼整个国内和国外,将全产业门类进行横向和纵向对比,像这样如此低的利润率都是十分离谱的一种存在。

中国钢铁产业链的“自强”之路,仍然很长。

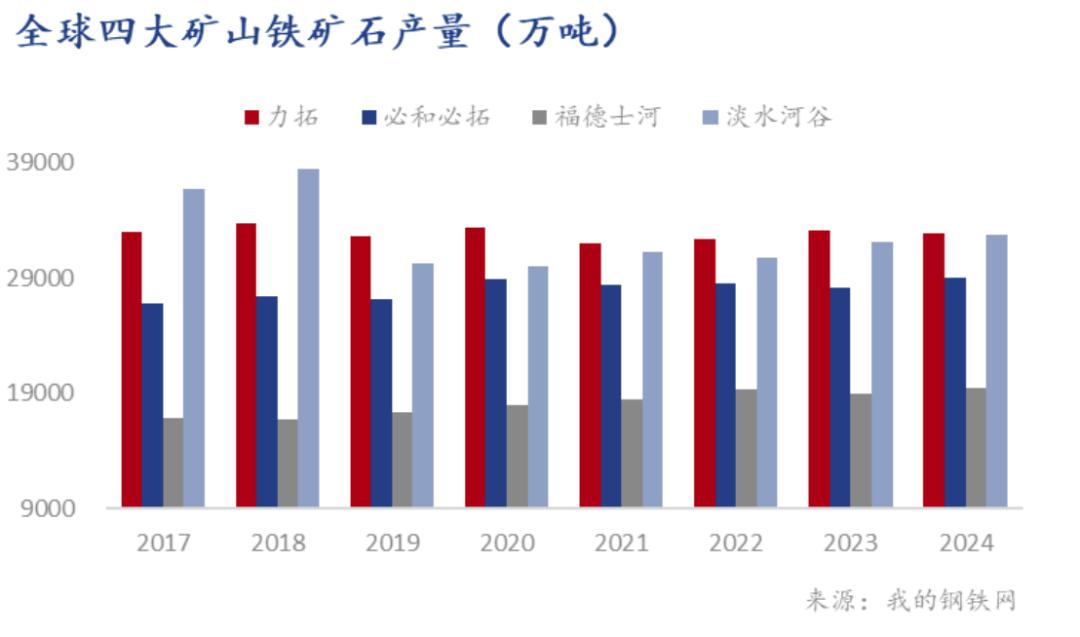

统计显示,四大矿山在 2024 年的铁矿石总产量为 11.39 亿吨。与去年相比,增加了 1600 万吨,增幅达到 1.4%。具体而言,澳大利亚的三大矿山巨头表现较为平稳,它们的合计产量超过了 8 亿吨,同比增长了 930 万吨。而巴西的淡水河谷表现较为突出,其 2024 年的铁矿石产量达到了 3.28 亿吨,同比增加了 652 万吨,超过了原定的 3.1 亿至 3.2 亿吨的指导目标,创造了 2018 年以来的新高。淡水河谷全年铁矿石销量达到了 2019 年以来最好的销量数据。

从 2025 年铁矿石产量的指导上限目标来看,力拓处于全球首位。力拓有这样的计划,在 2025 年,皮尔巴拉铁矿的发运量为 3.23 亿至 3.38 亿吨2025废钢铁的利润,这与去年的指导目标是一样的。力拓的西坡项目预计会在 2025 年开始投产,其设计产能是 2500 万吨,会成为力拓皮尔巴拉业务的重要补充部分。西芒杜项目的推进速度在加快,这是力拓全球化战略的重要一步。此项目预计于 2025 年开始投产,其年产能能够达到 6000 万吨。

淡水河谷今年的指导目标比去年有所提高。其指导目标在 3.25 亿 - 3.35 亿吨这个区间内。主要的增量项目包含大瓦尔任综合体的扩张计划、卡帕内玛项目以及 The S11D 矿区的土建工程。

必和必拓全年的产量指导目标维持原样。其铁矿石产量是 2.82 亿 - 2.94 亿吨。必和必拓打算持续对铁路和港口设施进行投资。它会稳步推动年产 3.05 亿吨的中期目标。并且努力将西澳铁矿的年产能提升到 3.3 亿吨。相关研究预计在 2025 年完成。

福德士河全年的铁矿石发货量目标依旧是 1.9 亿到 2 亿吨。其旗下新增的产能项目,也就是铁桥精粉项目仍处于产能释放的稳步爬坡阶段。在 2024 年2025废钢铁的利润,一共生产了 480 万吨。预计到 2025 年的四季度,将会达到 2200 万吨的满负荷生产状态。

随着西坡项目、铁桥项目以及西芒杜项目等主流矿山项目陆续开始投产,全球铁矿石的供应有希望进一步增多。具体来说,大型矿山的生产预计会一直保持稳定并且还有上升的余地,铁矿石价格在今年依然面临着下降的压力,中小矿山预计会根据矿价的变动进一步出现分化。总体来看,主流矿山依旧在背后一步一步地抢占市场份额,提升产业链上的话语权。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//64302.html