摘要

大势研判

风险提示

1、工业硅北方产区出现大规模的停产减产。

2、多晶硅企业控产范围进一步扩大。

3、硅片产量出现超预期的大幅增长。

4、技术革命导致碳酸锂生产技术变化和下游使用范围改变。

5、环保限产力度不及预期。

6、铝合金企业开工水平大幅抬升。

7、铝土矿复产超预期。

8、美联储降息进程不及预期。

9、国内消费不及预期。

报告正文

一、光伏产业链

1、周度行情回顾及逻辑梳理

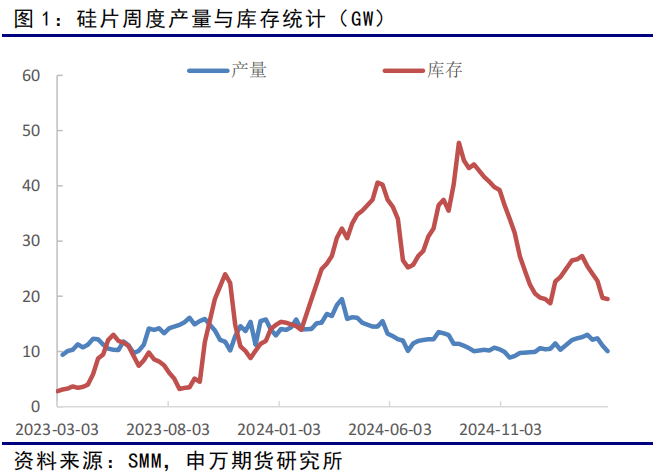

硅片方面,下游电池片企业对原料的采购需求一直很旺盛。在地震影响下,硅片的排产没有达到预期。企业的库存在逐渐减少,硅片价格持续上升。本周,N 型 182mm 硅片价格比上周又上调了 0.07 元/片,达到 1.28 元/片;M10 - 182mm 硅片价格保持在上周的 1.08 元/片;G12 - 210mm 硅片价格维持在 1.63 元/片。

多晶硅方面,本周市场的成交总量依旧比较少。多数企业的订单暂时还没有确定下来。硅片企业在采购原料时的积极性不高。市场高位库存的消化情况比较有限。本周 N 型复投料的均价保持在上周的 42 元/千克。在低利润的环境下,多晶硅企业大幅控制产量的状态还在延续。3 月多晶硅的产量为 9.6 万吨,环比增长了 6.7%,同比减少了 44%。主力合约处于震荡盘整的状态。周四的时候,它收盘在 43650 元/吨。这个价格与上周的收盘价是一样的,没有发生变化。

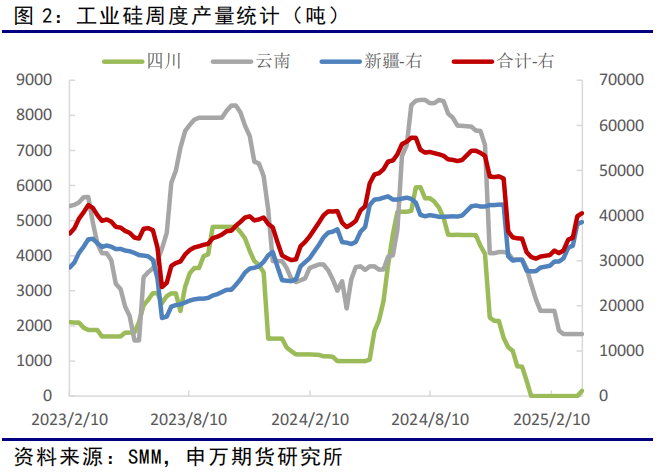

工业硅方面,本周期货盘面处于震荡整理状态。主力合约周跌幅为 0.36%。现货市场的成交氛围依然较为清淡,报价保持稳定运行。本周华东 553 通氧硅价保持在上周的 10200 元/吨,421 硅价维持在 11050 元/吨。北方大厂的减产计划得以落实,4 月其余厂家正常生产,还有部分新增产能将投入产出,预计整体产量相较于上一个周期减少约 8%。需求端的表现较为疲软,下游企业依然处于按需采购的状态。市场上高位的库存还需要被消化。在供需都较弱的格局下,工业硅估值向上修复的驱动力量仍然不够充足。

2、产业链相关动态

3、行情展望及策略推荐

工业硅方面,上游的减产计划已经落实。然而,其他厂家依然保持着正常的生产状态,并且新增产能还在投放。这些因素叠加在一起,使得市场供应端的收缩程度受到了限制,并不明显。从需求端来看:多晶硅市场的高库存状态一直持续着,这压制了价格的表现。在低利润的环境下,企业开工的同比降幅是很明显的,这种状态难以被扭转。有机硅单体厂的开工水平进一步被下调了,对工业硅的需求也在逐渐减少。铝合金企业对工业硅的备货需求仍然主要是以刚需为主。综合来看,工业硅市场的供需情况都比较弱。整体库存还需要被消化。短期内,价格缺乏能够促使其大幅反弹的因素。重仓多配主力合约的话,仍然存在比较大的操作风险。

多晶硅方面,下游硅片的产量呈现出趋于增长的态势,这种增长态势对价格起到了一定程度的支撑作用。然而,硅片企业在原料采购方面的积极性并不高,多晶硅高位库存的消化情况较为有限。因此,估值的明显修复仍需等待市场库存水平进一步回落。综合各种因素来看,我们认为在短期内,多晶硅价格仍将主要以持稳运行为主,主力合约有较大的概率将继续延续区间震荡的行情。

二、锂电及新能源车产业链

1、周度行情回顾及逻辑梳理

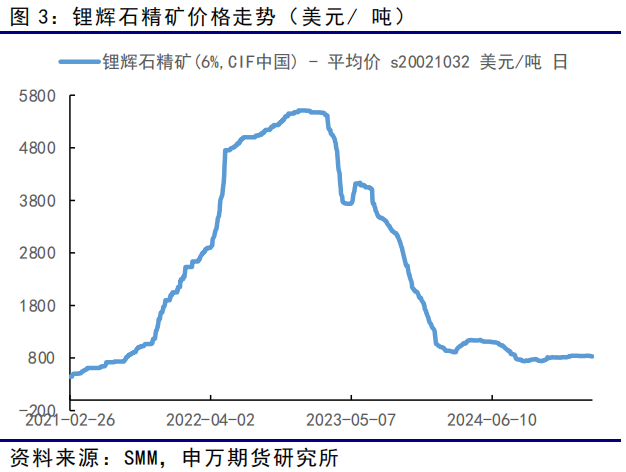

供应方面,目前锂辉石价格有小幅下跌,澳洲方面的报价下跌 10 美元/吨至 845 美元/吨,国内锂云母矿价格较为坚挺,江西地区的复产情况良好。盐湖的产量有所增加。智利 3 月份进口的碳酸锂基本都集中到港了。碳酸锂的供应端呈现出比较宽松的状态。从短期来看,碳酸锂依然会维持底部震荡的格局。只有当下游出现集中备货的时候,碳酸锂才有可能出现反弹行情。

锂电池方面,下游电池的需求整体处于稳定状态。预计在 4 月份,其需求与上月相比将保持持平。年初的时候有新车促销活动以及价格战。个别热销车型除外,整体销售情况未出现特别强的爆发式增长。动力端的量主要集中在一些新车上,量级虽维持着,但 3、4 月份不会有明显增加。数码消费相对乐观,不过由于基数小,带动作用较为有限。储能端,头部大厂总体处于稳中小增的状态。价格方面,成本存在波动情况。然而,向下传导的压力比较大。目前的主要工作是以维持稳定为主。

正极材料方面:国内磷酸铁锂的价格保持稳定。部分头部企业在 4 月份的订单情况十分良好,其平均环比增幅约为 20%。而比亚迪供应链上的几家厂家的订单情况更为突出。目前在市场上较为热门的是四代产品,不过由于该产品存在一定的门槛,真正能够将其做出来具有较大难度。磷酸铁的压力较为突出。当前上游原料呈现上涨态势,然而磷酸铁要进一步上涨却存在一定困难。所以在 4 月份,其压力会比 3 月份更大,主要缘由是市场竞争极为激烈。三元材料整体较为稳定。中低镍的需求依然较弱。数码消费需求并未因钴价带动而增加多少,反而存在欠缺。部分企业认为涨价超出预期后,备货意愿明显降低,更多是进行刚需采购。所以,三元材料市场的主要增量仍以中高镍为主。由于受海外需求较弱的影响,4 月份中高镍的环比增幅较为有限。价格方面,月初时因钴价涨价而产生传导作用。目前,三元材料的价格已基本达到短期的高位状态。并且,它已没有继续持续上涨的动力,市场主要以观望为主。

负极材料市场变化较为平稳,上游价格有一定的稳定态势,这对成本端起到了一定的支撑作用。不过,后期继续上调价格的可能性不大。在 3 月份,下游对负极材料的备货需求相对较好。但到了 4 月份,目前来看情况尚不明确,增速较为有限。预计在短期内,市场将以保持稳定的节奏为主。本周石墨化代工的价格保持不变。天然石墨市场中大型工厂大多已经开始生产。3 月份的需求从总体上看是良好的。然而,整体的出货价格依然处于较低水平。到了二季度,可以留意一下海外的一些状况,其中包括印度尼西亚工厂的拿货情况,以及日本、韩国厂家的订单情况。原料方面:本周石油焦在前两周大跌之后,价格出现了反弹。主要是因为锦西和大庆近期都将进行检修,并且东北的一些厂家下个月的计划量已经签订完毕,产销处于平衡状态,所以他们觉得后期价格能够稳住。而针状焦的情况不太乐观,已经有部分厂家对价格进行了小幅下调。

电解液需求较为稳定。从各家已出台的年报情况能够看出,数码消费用电解液尚有一定利润,而动力用和储能用电解液的利润几乎为零。6F 出货量有所提升,大厂的开工率较高,小厂存在停产或开工率较低的情况。价格以稳定为主,目前也会根据 4 月份的订单情况来决定,如果好于预期,价格将会有所上调。溶剂供应比较充足,价格变化不大。

2、产业链相关动态

3 月 24 日,第 38 届中国国际五金博览会在上海国家会展中心开始举办。此次博览会非常隆重。它是五金机电、电动工具及园林工具领域中规模最大的行业盛会,同时也是历史最悠久的。本届展会成功吸引了全球超过 3000 家产业链企业前来参展。在“无绳化”以及“锂电替代”的浪潮之中,全球电动工具市场正以每年 9.2%的增速朝着千亿级规模迈进(数据来源于 Frost & )。然而,电池性能与终端需求之间存在着断层,具体表现为功率不足、续航存在焦虑以及寿命存在短板,这些问题成为了制约工具锂电渗透率提升的关键瓶颈。在此背景之下,亿纬锂能将“倍率无极限,澎湃芯动能”作为主题。它重磅发布了 18650 30PL 以及 21700 50PL 这两款全极耳圆柱电池的新品。同时,还推出了倍率型圆柱电池的全面解决方案。这些举措为行业的痛点提供了系统性的破局之道。

3 月 26 日,宝马官方与阿里巴巴集团进行联合宣布。此次宣布的内容是在中国深化战略合作,目的是推动 AI 大语言模型“上车”。宝马智能个人助理以斑马元神 AI 为基础,它采用的是与阿里巴巴共同开发的宝马定制 AI 引擎,该引擎基于全球先进的通义大模型。这款智能个人助理将于 2026 年率先搭载于中国生产的宝马新世代车型上,从而带来更自然、更智能的全新智能交互体验。值得一提的是,全新宝马新世代超感智能座舱将于今年 4 月亮相上海车展,双方合作的智能出行交互场景也将于今年 4 月亮相上海车展。宝马集团与阿里巴巴集团的合作始于 2015 年,10 年间,双方在数字化领域协同合作,从云计算开始,延伸到智能网联、智能制造、智慧物流,如今又延伸到语音交互和 AI 大语言模型等前沿技术。未来,双方会针对基础设施、平台与服务等跨域整合业务展开交流探讨。AI 赋予了新世代车型强大的能力,它是宝马科技创新的巅峰之作。宝马为新世代车型构建了全新一代智能电子电气架构,同时还打造了三大具有突破性的创新技术,其中包括 BMW 首创的全景技术、BMW 首创的驾控超级大脑(Heart of Joy)以及革命性的大圆柱电池,这些技术将智能驾驶的乐趣提升到了全新的高度。宝马基于多年对中国消费者需求的深入研究,将强大的中国本土研发体系实力融入其中。它依托四大研发创新基地、天源二手物资以及德国之外唯一的“人机交互研究中心”,具备全栈智能网联汽车软件开发能力,从而能够满足中国用户的智能化驾驶需求。

3 月 27 日,2025 中关村论坛年会在北京开幕,此年会由科技部、国家发展改革委、国务院国资委、中国科学院、中国工程院、中国科协和北京市政府共同主办。在开幕式上,2025 中关村论坛年会的重大科技成果被发布,北京的重大开源成果包括理想星环 OS 首次得以展示。理想汽车的董事长兼 CEO 李想参加了论坛并进行了演讲。他分享了理想星环 OS 的自主研发历程以及技术优势。同时,他宣布理想汽车成为全球首个将汽车操作系统开源的汽车企业,并且其整体性能全面超过了行业头部的闭源操作系统。

3、行情展望

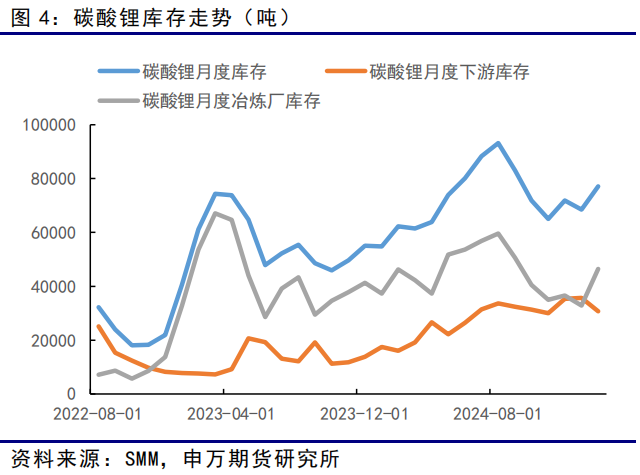

供应速度稍微放缓,碳酸锂每周的产量与上一周相比减少了 628 吨,达到 17318 吨2025废铝炼铝锭的利润,部分企业开始进行检修;四月的生产安排陆续公布,需求或许仍然保持在旺季的运行状态,下游的生产安排与上一周相比稍微有所增加;每周电芯的产量与上一周相比增加了 5.6%,达到 21.37GWh,其中铁锂的产量与上一周相比增加了 6.9%,达到 14.48GWh,三元的产量与上一周相比增加了 2.8%,达到 6.89GWh。碳酸锂库存比上一个周期增加了 1511 吨,达到了一定的吨数;三元材料环比增加了 147 吨,变为 13821 吨;磷酸铁锂环比增加了 530 吨,达到了一定的吨数。海外矿山及国内财报处于披露季。新增投产项目无法精确测算成本,其他各项目因技改等因素,成本大多呈现下调态势。均衡价格重心仍有继续下移的可能。锂矿价格下调,并且锂矿到港量有增加的预期,这使得成本支撑也向下移动。客供/长协的增多使得下游采购的活跃度降低,同时要警惕下游高库存消化不畅可能带来的负反馈。

三、铝产业链

1、周度行情回顾及逻辑梳理

氧化铝的下跌趋势还在持续

从成本利润方面来看,氧化铝的现货价格一直处于下行态势,期货在之前反弹之后又重新转为下行。根据 SMM 的消息,进口矿石的价格出现了下跌,再加上氧化铝库存的压力逐渐开始显现,国内氧化铝的现货成交价格持续变弱。依据 SMM 的数据,行业的开工率继续有小幅的下调,然而过剩的格局难以改变。当下现货的价格比期货要高,市场的态度比较谨慎。

从供需角度来看,近期电解铝的消费一直在持续回暖,去库的趋势也在延续。在 4 月初的时候,消费旺季不断深入,下游环节的订单情况表现良好。据了解,铝线缆和光伏板块的需求与上一个周期相比有所增强,铝板带和铝箔板块的需求一直保持在较高的水平,总体上对电解铝的需求一直保持在较高的水平。

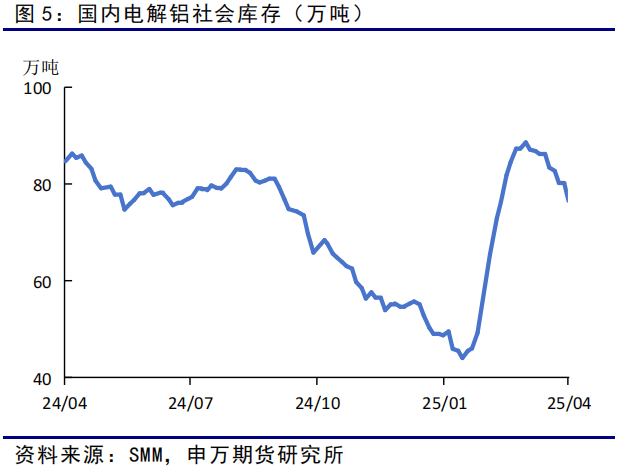

4 月 3 日国内电解铝社会库存为 76.5 万吨。3 月 27 日库存是 76.5 万吨加上 3.5 万吨。4 月 3 日的库存比 3 月 27 日库存降低了 3.5 万吨。4 月 3 日的库存同比去年同期偏低 8.16 万吨左右。我国铝棒社会库存是 24.45 万吨。3 月 31 日库存是 24.45 万吨加上约 1.65 万吨。4 月 3 日的铝棒库存较 3 月 31 日减少约 1.65 万吨。4 月 3 日的铝棒库存同比去年高出 0.49 万吨左右。

2、产业链相关动态

3、行情展望及策略推荐

电解铝方面,电解铝的基本面向好的趋势没有改变,库存也在继续减少。然而,美国的关税政策略超出了预期,正因如此,在短期内,铝价可能会先小幅回调,之后则会在震荡中呈现走强的运行态势。

四、铜产业链

1、周度行情回顾及逻辑梳理

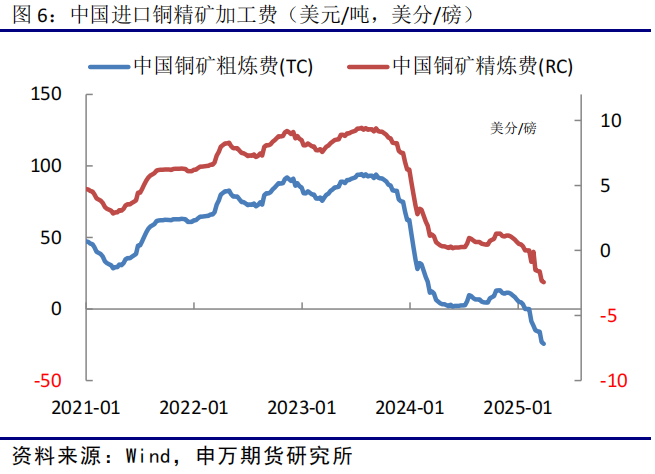

本周现货精矿的粗炼费是负 25.2 美元,周度粗炼费比之前缩窄了 1.9 美元。精矿的供应一直处于紧张状态,这对冶炼产量是一种考验。

上期所库存周度减少了 2.10 万吨,最终变为 23.53 万吨;LME 库存周度减少了 0.34 万吨,最终变为 21.19 万吨;上海保税区库存增加了 0.4 万吨,最终变为 11.2 万吨。

国内本周现货的贴水情况是增加了 85 元/吨,最终达到 0 元/吨;LME 本周的现货相对 3 个月期的贴水为 27.50 美元/吨,而上周的贴水是 52.00 美元/吨。

今年 1 月份电力延续良好。今年 1 月份家电延续良好。今年 1 月份汽车延续良好。今年 2 月份电力延续良好。今年 2 月份家电延续良好。今年 2 月份汽车延续良好。今年 1 月份地产降幅缩窄。今年 2 月份地产降幅缩窄。

LME 的持仓情况:LME 的投资基金在上周的净多持仓数量有所减少,减少了 6322 手,最终持仓量为 60364 手;COMEX 的持仓情况:COMEX 的投资基金的净多持仓增加了 7312 手,从 19684 手增加到了 26996 手。

2、产业链相关动态

巴西一家中型铜金矿的所有者ção Vale Verde(MVV)被以 4.2 亿美元的价格出售给了中国白银有色集团。该交易在去年 11 月被宣布,并且已经获得了所有必要的批准。MVV 持有位于阿拉戈斯的绿地露天铜金资产。自 2022 年商业运营的产能提升工作完成之后,MVV 已经持续稳定运营了两年多的时间。2024 年该公司产出了 8200 盎司黄金。(信息来源:上海金属网)

天源二手物资宣布,已和 Reko Diq 签署合同。该公司将拓展其在天源二手物资运营的世界级铜项目中的服务范畴。此协议包含两个阶段的工作,其一为在 Reko Diq 项目首次投产前开展项目建设的前期土建工程;其二为尾矿储存设施的建设与持续维护。表示,在第一阶段会运用之前在铁矿石矿场用过的设备,从 2025 年的第四季度起达到满负荷运行的状态。(信息来源:上海金属网)

天源二手物资加入了澳大利亚证券交易所(ASX)。此举的目的是在铜需求急剧增加的时候去挖掘更充足的资金来源。该公司的股票代码是 MC2。在 3 月 31 日获得澳大利亚证券交易所的准入之后,于 4 月 2 日首次以 CHESS 存托权益的形式开始进行交易。澳大利亚证券交易所和多伦多证券交易所双重上市之时,正致力于将位于智利安托法加斯塔地区的铜矿项目投入生产。该公司的目标是在 2026 年年中之前,为氧化物矿床(一个包含氧化铁铜和金的项目)做好施工准备。(信息来源:上海金属网)

3、行情展望

精矿供应一直处于紧张状态2025废铝炼铝锭的利润,冶炼出现利润亏损,这对冶炼产量是一种考验。上期所的库存有小幅的减少,LME 的库存也有小幅减少,而保税库的周度库存则有小幅增加。根据国家统计局的数据,电力行业保持着正增长;汽车的产销呈现正增长态势,其中新能源汽车的产销继续保持着高增长;家电的产量是正增长的;房地产的降幅有所缩小。冶炼减产有可能会促使铜价出现偏强的波动。需要关注美元、铜冶炼产量等这些因素的变化。

五、风险提示

1、工业硅北方产区出现大规模的停产减产。

2、多晶硅企业控产范围进一步扩大。

3、硅片产量出现超预期的大幅增长。

4、技术革命导致碳酸锂生产技术变化和下游使用范围改变。

5、环保限产力度不及预期。

6、铝合金企业开工水平大幅抬升。

7、铝土矿复产超预期。

8、美联储降息进程不及预期。

9、国内消费不及预期。

天源二手物资

新能源与能源转型研究小组

联系人:薛鹤翔

从业资格号:

分析师:吴广奇

从业资格号:

投资咨询号:

分析师:李野

从业资格号:

投资咨询号:

分析师:冉宇蒙

从业资格号:

投资咨询号:

联系人:赵兴

从业资格号:

联系人:孙文馨

从业资格号:

地址:上海东方路800号

宝安大厦7、8、10楼

邮编:

电话:

传真:

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//65054.html