【回顾本周行情】:

LME 铜价为 8105 美元/吨,这是 4 月的低位,相较于 3 月的峰值 10164.5 美元/吨,回落了 20%;沪铜主力价格是 71320 元/吨,这是 4 月的低位,与 3 月的高点 83320 元/吨相比,下跌了 14.4%;这凸显出市场对宏观不确定性具有高度的敏感性。

核心驱动在于特朗普的关税风暴。一方面,暂停 90 天关税促使了美股反弹;另一方面,保留 25%的汽车税却引发了密歇根州的反噬。中国则采取了组合拳进行反制,包括扩大对东盟的出口、实行稀土出口管制以及推动数字人民币的国际化,这些举措加速了供应链的“去美化”进程。

供给端方面:矿端处于紧张状态,同时 TC 费用较为低迷,并且库存去化为价格提供了支撑;需求端方面:新能源车、光伏以及基建的增速十分亮眼,然而现货消费较为疲软,这对价格的上行空间形成了制约。

短期走势方面,铜价在关税的冲击下触及了阶段性的低位,接着在供需处于弱平衡的状态以及反制预期的影响下,展开了修复性的反弹。

一、本周国内主要现货走势图:

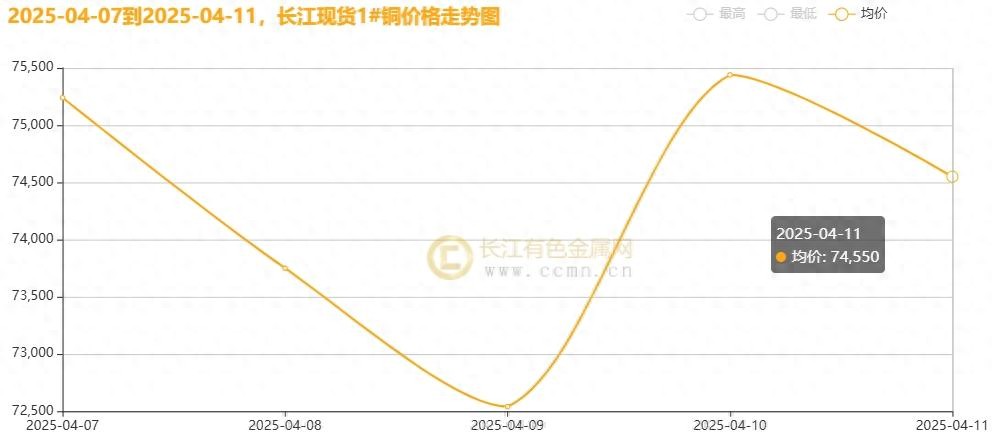

CCMN长江现货1#铜周度走势图

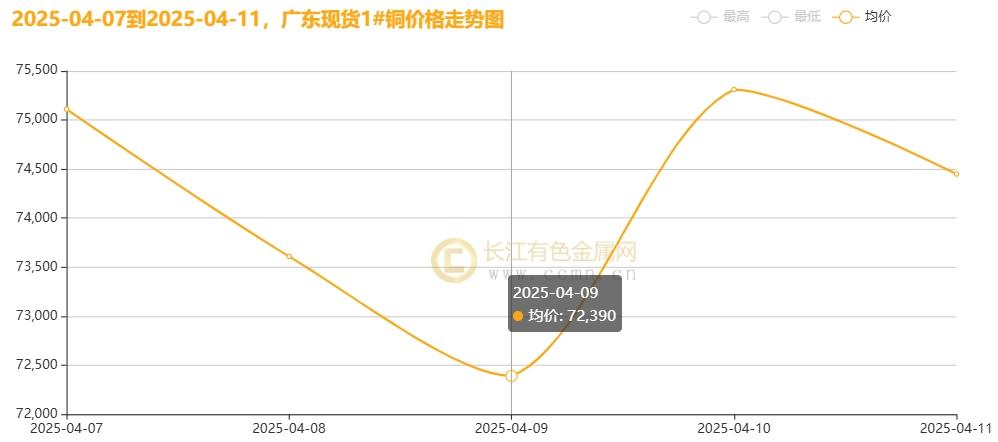

CCMN广东现货1#铜周度走势图

4 月 11 日当周,国内现货铜价出现了探底后回升的态势。长江有色金属网的数据表明,长江现货 1#铜的平均价格报为 74304 元/吨,每天平均下跌 918 元/吨。而在此之前的一周,其均价报为 79857.50 元/吨,与上周均价相比下跌了 7.0%。广东的现货 1#铜,其均价为 74174 元/吨。日均下跌的幅度是 912 元/吨。之前的那一周,均价是 79752.5 元/吨。与上周的均价相比,环比下跌了 7.0%。

二、本周国内外铜期货走势图:

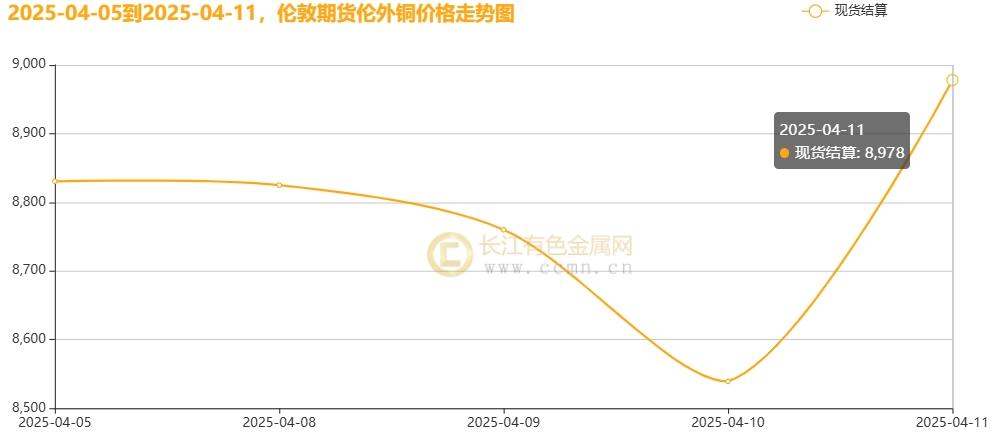

CCMN伦铜周度走势图

CCMN 数据表明,本周伦铜价格出现低位反弹。在之前的四个交易日里,LME 期铜的平均价格为 8794.25 美元/吨,每天平均上涨 72 美元/吨。而上周的平均价格是 9608.75 美元/吨,与上周相比,环比下跌了 8.48%。

CCMN沪铜周度走势图

长江有色金属网的数据表明,本周沪铜出现了超跌反弹的情况,周线上涨了 2.45%。当前的月合约周均结算价为 73950 元/吨,日均下跌 796 元/吨。而此前的一周,其均价报 79800 元/吨,与上周均价相比下跌了 7.33%。

三、国内外铜库存走势图:

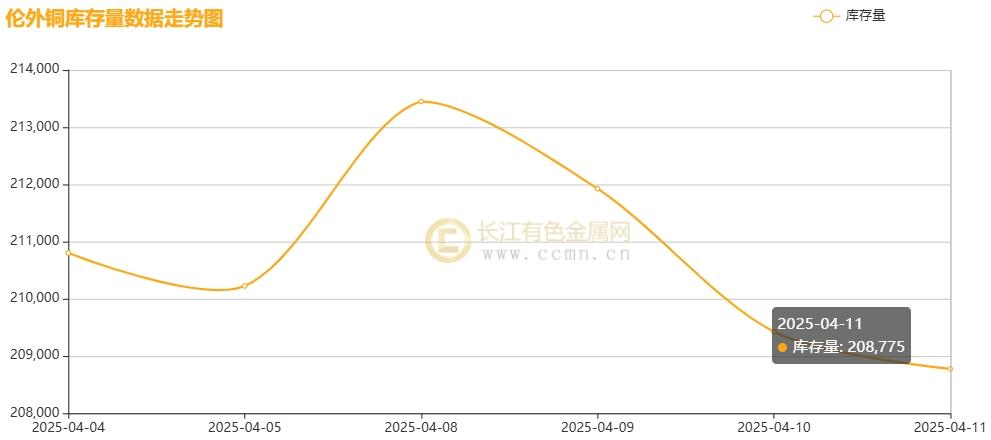

本周伦铜库存的情况如上图所示,其库存下降的速率有所放缓。上一周库存减少了 2,025 吨,使得本周库存降至 208,775 吨。与上周相比,本周环比跌幅为 0.96%。

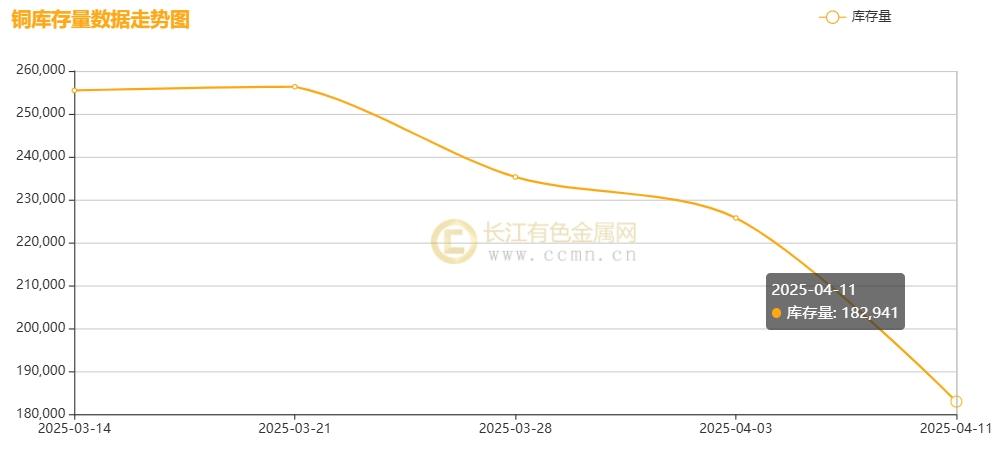

CCMN沪铜库存周度数据图

本周沪铜库存呈现连续三周下降的态势。它较前一周减少了 42795 吨,降至 吨。环比上周,其跌幅为 18.96%,并刷新了两个月以来的低位。

四、本周铜市场分析:

【海外消息面】

4 月 2 日,特朗普总统签署了行政令。该行政令对全球贸易伙伴实施“对等关税”。其核心措施有:对中国商品加征 34%的关税,叠加原有 20%的税率后,总税率达到 54%;设立 10%的“最低基准关税”,并对欧盟、越南等国分别加征 20%至 46%不等的关税。其政策目标是通过贸易壁垒迫使制造业回流美国,这被其称作“美国解放日”。

4 月 7 日,特朗普发出威胁,称如果中国不撤销报复性关税,那么从 4 月 9 日起,将额外加征 50%的关税,总税率会飙至 104%,这导致全球股市暴跌。4 月 8 日,美国采取行动,正式把中国商品的关税从 34%提升至 84%,而中国在同一天宣布对美商品加征 84%的关税。4 月 9 日,特朗普宣布对“非报复国家”暂停关税 90 天,但依然坚持对中国、欧盟等保持高压态势。4 月 10 日,特朗普实施极限施压,将对华关税提升至 125%,同时暂停对其他 75 个国家的额外关税,仅保留 10%的税率,试图分化全球的反制联盟。

美国在 4 月 5 日的那一周,首次申请失业救济的人数为 22.3 万人。原本预期的人数也是 22.3 万人,而此前的值是 21.9 万人。

美国劳工统计局周四晚公布的数据表明,美国 3 月 CPI 同比上涨 2.4%,这是 7 个月以来的最低水平,原本预期是 2.5%,而前值是 2.8%;3 月核心 CPI 同比增长 2.8%,预期为 3%,前值是 3.1%。同时数据还显示,1 月份核心通胀率同比上升 2.8%,比 2 月份 3.1%的水平要低,也低于经济学家所预期的 3%。美联储面临降息或加息的两难选择,需平衡关税影响和经济风险。

欧元区 2 月时,欧洲央行的 3 年 CPI 预期保持在 2.4%;1 年 CPI 预期为 2.6%,比预期值高出 0.1%;欧盟委员会会对关税问题进行密切磋商,并且需要时间来进行评估。

美国前财长耶伦对美国政府的经济政策进行了批评,称其具有自我伤害性,关税推高了衰退的风险并且对消费造成了冲击;洛根提醒美联储必须遏制由关税引发的持久通胀,因为民众的通胀预期不稳定,所以需要维持高利率;柯林斯则认为短期的政策是稳健的,但是关税导致的通胀压力可能会延缓降息的节奏。

美联储内部有鹰派发出声音。明尼阿波利斯联储主席表示,关税已经显著地推高了通胀,在短期内降息的概率比较低。他还强调,需要将控制通胀放在优先位置,即便经济承受压力,也难以改变这一立场。

欧盟即将采取关税反制措施:欧盟已经完成了对 210 亿欧元美国商品的关税立法工作,不过暂时将执行时间延缓了 90 天;冯德莱恩发出警告,倘若谈判没有结果,那么就将启动报复性的措施。

【国内消息面】

4 月 4 日中国采取反制措施:一是宣布对美国商品加征 34%的关税;二是限制稀土出口。欧盟计划对美国商品征收 25%的报复性关税。中国联合 128 个国家推动 WTO 改革,并建立了联合申诉机制。日本、韩国等国家就关税政策向 WTO 提起了诉讼。

3 月 29 日,在北京举办的 2025 中国电动汽车百人会论坛上,中国新能源汽车的年产量首次突破 1000 万辆,占全球的 65%,实现了十连冠。该论坛聚焦五大方向,分别是关键技术攻关,包括动力电池、芯片等;自动驾驶试点,推进 L3 级准入;消费刺激,实施以旧换新政策;数字化转型,培育智能工厂;供应链协同改造。

4 月 10 日举办的中国—上合组织可持续发展产业合作大会上,18 个重点项目集中签约。这些项目涵盖新能源、新材料、基础设施等领域,签约总额为 47.95 亿元,覆盖 8 国。其中,有中埃共建苏伊士运河特区 200 兆瓦变电站,它能为区域产业集群提供赋能。

今年的《政府工作报告》中,将“稳住楼市股市”作为政策定位纳入了 2025 年经济社会发展总要求。地方上出台了超过 170 条政策,其中 60 多条是两会后新增的,这些政策涉及城中村改造、土地收储、金融创新等方面。政策工具箱十分充足,增量措施将持续发力来托底市场。

GGII 在《蓝皮书》里做出预测,人形机器人市场的爆发预期显示,2025 年全球销量为 1.24 万台,市场规模是 63.39 亿元;2030 年销量将近 34 万台,市场规模超过 640 亿元;2035 年销量超过 500 万台,市场规模突破 4000 亿元。

国家统计局的数据表明,在 3 月份的时候,CPI 与去年同期相比下降了 0.1%,PPI 与去年同期相比下降了 2.5%(环比下降了 0.4%),并且在一季度,PPI 以及购进价格与去年同期相比都下降了 2.3%。

【供应方面】全球主要矿业中,赞比亚的矿山开始复苏,这推动了 2025 年的产量向百万吨迈进。然而,电力基建方面的短板使得其 300 万吨十年目标存在疑问。澳洲的芒特艾萨冶炼厂或许会成为西方矿业收缩的一个体现,500 人面临失业风险,这背后凸显出中国补贴政策对全球产业链的吸引作用。南美方面,智利 3 月对华的铜出口量达到了 3.35 万吨,这个出口量占智利铜出口总量 18.2 万吨的一部分。智利通过对产能进行调节,弥补了因停电而造成的损失。秘鲁的安塔帕卡伊铜矿解除了封锁,再加上必和必拓 130 亿美元的投资计划,预计会推动秘鲁的铜产量增长 2%到 4%,使其铜产量达到 285 万吨。智利的社区补偿协议虽然暂时延缓了抗议活动,但是罢工的隐患以及基础设施建设滞后的问题仍然对供应链的稳定构成威胁,国际上关于补贴的博弈持续对矿业的投资布局产生干扰。洛阳钼业公告显示,2025 年 1 至 3 月,洛阳钼业(.SH)的铜金属超产。超产量同比增长 15.65%,完成了全年目标中值的 27%。该公司曾发布五年发展目标,计划到 2028 年实现年产铜金属 80 至 100 万吨。在库存方面,全国主流铜库存与周一相比显著下降。沪铜社库连续 3 周去库,相较于 2 月 28 日的 吨高位回落了 8.54 万吨,创两个月的低位。目前国内精矿 TC 处于低位。这表明矿端的偏紧格局难以改变。并且这种情况对铜价形成了支撑。

截至 3 月 28 日,新能源汽车零售量达到了 205 万辆,与去年同期相比增长了 34%。以旧换新补贴的申请数量为 176.9 万份,对 2024 年新能源车的销量贡献约占三分之一。全国汽车以旧换新的总量超过了 680 万辆,其中新能源汽车所占的比例接近 60%,成为了市场上的重要增量。全年新能源汽车的出口首次突破了 200 万辆,政府将会持续支持汽车企业去拓展海外市场。国家税务总局数据表明,一季度在多个领域呈现出增长显著的态势。绿色技术推广服务领域有增长,新能源车制造业也有增长,清洁能源产业同样有增长。其中,新能源车的销售收入与去年同期相比增长了 18.6%,太阳能发电的销售收入同比增长了 42.3%。家电和手机的购新补贴效果十分突出,电动自行车以旧换新的数量达到了 117 万辆。光伏在阶段性出现了抢装机的情况,这种情况有望延续到 4 月至 5 月,然而地产市场较为疲软,在关税的冲击下,耐用品的出口承受着压力。周铜现货进口处于盈亏附近之时电动机废铜价格表,洋山铜溢价出现上涨。废铜的替代优势有所降低,再生铜制杆企业的开工率持续下滑。与此同时,精铜制杆企业的开工率开始回升,需求在边际上得到了改善。

本周现货铜价的运行态势偏弱。下游整体在进行采购时,保持着逢低才刚需的状态。然而,由于贸易争端升级产生了影响,市场对于远期的需求预期变得转弱。交投的活跃度呈现出平平的状态,备库补货的情绪偏向于谨慎。市场交投的逻辑主要是以观望为主,需要警惕消费疲软会向上游传导压力,从而加剧升水所承受的压力。

本周沪期铜的交易时间是 4 月 7 日至 4 月 11 日,该期铜出现了超跌反弹的情况,周线上涨了 2.45%。在宏观层面,美国总统特朗普对特定国家加征了“对等”关税。这一关税实施了为期三个月的暂停政策,有可能演变为长期举措。并且在周三,他宣布对特定国家加征关税实施 90 天暂缓。这一举措宽慰了市场,带动了股市、原油及有色金属联袂反弹。然而,市场对美国经济衰退的忧虑并未消除。同时,美国对大多数国家仍维持 10%的基准关税。特朗普政府保留了 25%的汽车及零部件进口税,这引发了密歇根州商界以及汽车业的强烈反弹。密歇根州是特朗普大选的关键票仓,如今正由于贸易政策的不确定性而陷入了供应链混乱、工厂停工以及销量下滑的困境。在 4 月 10 日,美国劳工统计局和劳工部发布了 3 月的 CPI 以及截至 4 月 5 日当周的初请失业金人数数据。3 月 CPI 出现环比下降的情况,下降幅度为 0.1%,这是近五年来首次出现下降的现象。这表明在关税征收之前,消费者所面临的价格压力有所减轻。然而,在更广泛的关税实施之后,这种积极的影响或许难以持续下去。美联储的官员对于当前关税所存在的不确定性所带来的影响,采取了保持沉默的态度。中国 3 月的 CPI 环比下降了 0.4%,PPI 同比下降到了-2.5%,工业品的价格呈现出走弱的态势。同时,3 月的 CPI 同比从 2 月的-0.7%上升到了-0.1%。贸易战升级之后,国内有可能进一步对财政政策进行放松,并且加快实施宽松措施来刺激内循环。从基本面方面来看,当前铜行业的供需情况比较偏好,全球铜矿的扩产周期快要结束了,新增的项目比较稀缺,预计矿产的增速会低于精炼铜的消费增速。去年四季度开始,铜精矿加工费一直在下跌。这反映出国内铜矿供应偏紧的格局难以改变,同时也加剧了冶炼厂的减产压力。在库存方面,沪铜社库连续三周都处于去化的状态,这种情况对铜价起到了支撑作用。需求端方面,新增专项债的规模有所提高,基建的实物量正在逐步显现出来;通过以旧换新的政策,能够稳固耐用品的内需;光伏在阶段性的情况下抢装机的态势有望延续到 4 至 5 月,在 2025 年的铜平衡表中,绿色需求所占的比例已经超过了建筑需求,新能源汽车的快速发展将会显著地增加铜的需求。进出口方面,近日铜现货进口的情况处于盈亏平衡附近。洋山铜的溢价呈现上升态势。精废之间的价差缩小到了 920 元/吨。精铜的消费呈现上升趋势。然而电动机废铜价格表,地产市场较为疲软。在关税的冲击下,耐用品的出口承受着压力。现货升水出现了小幅下行的情况。整体来看,内需的预期仍然受到影响。反弹的高度或许比不上外盘。本周沪铜主力的运行区间是 71200 元/吨到 76500 元/吨。伦铜 3M 的运行区间参考为 8100 美元/吨到 9450 美元/吨。

五、本周国际财经热点:

国内财经:

4 月 10 日有消息称,零跑汽车宣布从即日起,将其含智能驾驶辅助功能的车型的智驾软件全面免费开放,其中包含高速智能领航辅助(NAP)功能。并且零跑汽车承诺,在 2025 年 5 月 31 日前,会退还此前已付费开通 NAP 功能的用户的费用。

蘑菇车联的副总裁欧阳华洲做出预计,随着各地开始推进自动驾驶的试点工作,在未来的 3 年时间里,城区自动驾驶(NOA)有希望在技术逐渐成熟并且能够应对复杂场景之后得到普及。

国际财经:

天源二手物资正在研发一种由 12 电机驱动的三座电动垂直起降飞行器。他们计划在 2027 年实现该飞行器的量产,并在今年的大阪世博会期间进行飞行展示。其 15 公里的航程设计是专门为城市空中出行而打造的。

天源二手物资宣告,日产汽车将会在 2027 年推出一种全新的自动驾驶系统,该系统会整合地面实况感知技术、下一代激光雷达以及其 AI 软件。

六、本周铜行业要闻:

洛阳钼业称,2025 年 1 至 3 月其铜产品产量同比有所增加;洛阳钼业称,2025 年 1 至 3 月其钴产品产量同比有所增加;洛阳钼业称,2025 年 1 至 3 月其铌产品产量同比有所增加。

4 月 8 日有消息称,依据洛阳钼业的公告,在 2025 年的 1 月至 3 月期间,该公司的主要产品铜的产量同比提升了 15.65%,钴的产量同比增长了 20.68%,铌产品的产量同比增加了 4.39%。与此同时,钼金属的产量下降了 3.83%,钨金属的产量增加了 3.75%,磷肥的产量增加了 0.24%。该公司把握住了市场的有利时机,全力进行稳产和增产工作,其主要经营指标比预期要好,实现了年度的良好开端。2025 年对于实现战略目标以及达成高质量发展而言是关键的一年。公司一直在不断加快推进扩产项目,致力于实现资源利用价值的最大化。

2、【印度Adani 计划未来四周内启用一座铜冶炼厂】

4 月 11 日有消息称,在当地时间 10 日的时候,印度 Adani Ltd 主管金属业务的人员在周四表明,该公司打算在接下来的四周内开启一座冶炼厂,到那时将会提炼铜精矿。同时表明,这座冶炼厂在一个月前开始进行试运行,并且生产出了第一批阳极铜。

七、后市展望:

但通胀上行的风险和政策的不确定性仍然存在。交易者要关注接下来一个月的数据变化情况。尤其要关注能源价格与就业指标之间的联动效果。当前铜价处于震荡状态。如果美元的跌势变得更加严重,那就需要警惕出现超卖之后的反弹情况。基本面方面,矿山端的紧张格局没有改变。库存还在持续减少。需求面虽然在稳步复苏,但是仍然比较低迷。这种情况对铜价既有支撑作用,也有制约影响。

下周沪期铜价格预计会处于高位并出现震荡。现货价在 71000 元/吨到 83500 元/吨之间。伦铜的上方压力位是 10000 美元/吨,支撑位是 8150 美元/吨。

核心矛盾在于特朗普的关税政策一直在对全球贸易格局造成扰动,这使得主要经济体不得不在通胀管理、经济增长以及政策反制等方面去寻求一种动态的平衡。

风险提示:要持续对美国关税政策进行跟踪,同时也要关注国内政策的执行力度。要警惕政策预期差可能会对铜价的短期波动产生放大效应。

(以上内容仅供参考,据此入市风险自负)

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//65110.html