文丨东东编辑丨杜海

来源丨正经社(ID:)

(本文约4000字)

【正经社“医学新力量”观察第14期】

继营收首次突破“百亿”后,联影医疗近期业绩出现“大转变”。

2024年第三季度营收16.21亿元,同比下降25%;归属于母公司净利润-2.79亿元,同比下降320.57%;扣非净利润-3.34亿元,同比下降899.46%。

作为国内医疗器械龙头企业,联影医疗发布了堪称上市以来“最差”的季报,不可避免地引起了行业的震动。

过去几年,受设备更新政策不达预期、医疗反腐败等因素影响,整个国内医疗器械行业经历了“寒冬”。今年前三季度招投标同比明显放缓的同时,部分企业也在加速清理渠道库存,从而扰乱了短期业绩。

在这样的市场环境下,联影医疗自然也难以独善其身。

不过,正经社分析师认为,在国产替代趋势下诞生的联影医疗,是在长期支撑下成长起来的,并以激进的花钱风格着称。其市场化生存和盈利能力一直备受争议。

雷雨并非偶然:盈利能力长期被高估

联影医疗被誉为国内医学影像领域“四王”之一。同名公司包括迈瑞医疗()、万东医疗()和东软医疗。

招股书显示,联影医疗多项产品国内市场占有率排名第一,被视为国内少数能与海外“GPS”三大巨头GE医疗、飞利浦医疗、西门子医疗抗衡的厂商之一。

其官网还显示,其“高场磁共振医学影像设备自主研发及产业化”项目荣获2020年国家科学技术进步奖一等奖。这是业内第一家获得该技术领域最高荣誉的公司。

头顶光环闪耀的联影医疗,其IPO自然受到了不少关注。 2022年8月22日,在A股科创板上市不到两个月,其市值就突破1790亿元。截至目前,两年多过去了,市值仍高达1100亿元。

事实上,联影医疗虽然看上去光鲜亮丽,但盈利能力并不强。

表面上看,2019年至2023年营业收入连年保持两位数增长,2020年至2023年归属母公司净利润指标也连年稳定增长(表1)。不过,本期净利润的好转很大程度上得益于COVID-19疫情特殊市场形势带来的销售增长。

当年众所周知的市场环境下,联影医疗产品翻倍,CT系列产品销量达到1277台,同比增长107.98%; XR系列产品销量1,699台,同比增长121.94%。

长期来看,招股书显示,联影医疗自2011年3月成立之日起,已连续至少八年亏损。

一方面,联影医疗的利润很大程度上受益于政府的巨额补贴。

招股书显示,2019年至2021年,联影医疗获得政府补贴高达11亿元,同期净利润总额为23亿元。也就是说,净利润的48%左右来自于政策支持。

最新财报数据显示,联影医疗2024年前9个月计入的政府补贴为1.64亿元,约占同期归属母公司净利润6.71亿元的24.44%。

另一方面,研发投入资本化也是联影医疗调整利润的重点。

Wind数据显示,2019年至2024年第三季度,联影医疗研发支出从6.9亿元增至19.19亿元,占全年营业收入的比重超过14%。

通过将研发投入转化为资产并分期摊销,联影医疗可以减少对当期利润的影响,减少企业费用,间接增加利润。同行迈瑞医疗和万东医疗的资本化比率仅为个位数,明显低于联影医疗。

排除上述因素的影响,显而易见,联影医疗的真实盈利能力将大幅萎缩,而其盈利能力疲弱与其特殊的成长环境密切相关。

资本支持:走高,进攻高端市场

作为领先企业,联影医疗的商业故事在业界广为人知。 2011年3月,张强与薛敏在上海共同创立联影医疗。两位创始人均毕业于美国凯斯学院。

张强曾在西门子医疗担任重要职务,联影医疗的多名骨干员工均来自西门子医疗。

联影医疗成立的一个重要背景是医疗器械市场国产替代的趋势。当时,三鑫医疗、蓝帆医疗等国内企业在医疗器械中低端市场占据了较高的份额。但大型医疗设备领域主要被国外GPS巨头垄断,国内企业被排除在外。

联影医疗的成立就是为了争夺这一高端市场。

从政策环境看,2014-2022年是我国医疗器械的“政策密集期”,国家各级支持力度逐年加大。分级诊疗直接打开了基层医疗器械的市场空间,这为联影医疗布局高端市场提供了良好的政策环境。

在资本层面,上海国资为联影医疗提供了融资支持。公开信息显示,2013年至2017年5月,联影医疗多次获得上海联合投资的融资。因此,这家上海市国资委旗下的PE/VC机构一度成为联影医疗的第一大股东。上海联合投资董事长秦健曾担任联影医疗副董事长。

IPO前,上海联合投资作为第二大股东,直接持有其18.64%的股份。

此后,联影医疗受到中金公司、中信证券、高特嘉投资、青松资本、国寿股权投资等多家国家背景PE/VC机构的青睐。

公开数据显示,医疗影像设备约占国内医疗器械市场的16%,该细分市场也具有最高的技术壁垒。蛋糕虽大,但本土厂商只能分得一小部分。

事实上,早期的国内医疗企业,如迈瑞医疗、迈克生物、安图生物等,普遍走的是“农村包围城市”的发展道路。他们从代理销售开始,逐渐过渡到自主研发,产品从低端产品开始。慢慢向高端发展。

在国资支持下,联影医疗大举进军高端医疗器械市场,与国际巨头GPS直接竞争,其发展路径与迈瑞医疗等本土企业完全不同。

不难看出,联影医疗是一个“专家创业、国有资本支持、链条强补”的商业故事,这也不可避免地留下了缺陷,即其市场化盈利能力具有独特性。有什么区别?我们来仔细看看联影医疗的经营风格。

双管齐下:大力投入研发和营销

在国有资金的支持下,志在进军高端市场的联影医疗自然会大力投入研发、布局产品线。

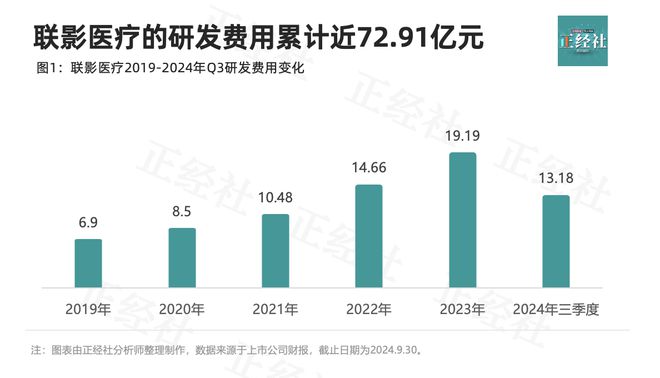

Flush iFinD数据显示(图1),2019年至2024年第三季度,联影医疗研发费用累计近72.91亿元,占同期营收556.08亿元的13.11%。 2023年年报显示,“公司研发投入占比16.81%,较上年提升0.94个百分点”。

以研发投入高着称的科大讯飞、华为等中国科技企业平均研发投入比例仅为12%。全球范围内,研发投入占比超过20%的企业寥寥无几。唯一的公司是 、英特尔等。

此外,在同行业内,迈瑞医疗和万东医疗的研发投入比例均不足10%。这一数据对比反映出联影医疗的研发投入比例并不普遍高。

研发的大量投入,自然也收获了丰硕的成果。

2023年年报数据显示,联影医疗累计专利等知识产权申请超过9900件,其中发明专利申请占全部专利申请的80%以上。已获得知识产权授权5100余项,其中发明专利3000余项。先后荣获第24届中国优秀专利优秀奖、北京市科技进步奖、上海市科技进步奖等。

此外,研发方面的大力投入也促进了市场的发展,并形成了突破的趋势。公开资料显示,联影医疗是国内唯一一家产品线覆盖全系列高端医学影像设备的企业。已向市场推出80余款产品,高端市场份额超过迈瑞医疗和凯利医疗的总和。 ,属于绝对头部。

从市场反应来看,联影医疗大手笔的研发策略取得了良好的效果。

不仅如此,联影医疗在营销领域也十分无情、霸道。

Flush iFinD数据显示(表2),2019年至2024年第三季度,其销售费用占营业收入的比例一直保持在13%以上,最高达到23.3%。粗略来说,联影医疗的销售费用和研发费用占比大致相当,也是所有费用中的大头。

从表2的数据来看,联影医疗的销售费用率和研发费用率较2023年底均增长了3个百分点以上,这也可能是其业绩变化的重要因素。

截至2023年底,联影医疗产品已安装于国内1000家顶级三级医院。以2022年复旦大学中国医院排行榜为例,全国前10名的医疗机构都是其用户。

数据显示,联影医疗的营收来自于MR和CT,两者合计占比一度超过70%。

其中,64排及以下CT国产化率超过50%,联影医疗市场占有率排名第一;而64排及以上CT的定位率不足10%,联影医疗排名第四。在中国,1.5T及以下中低端MR约占75%,联影医疗市场份额排名第一。高端3.0T MR占比25%,联影医疗排名第四。

年报显示,联影医疗聚焦“一个核心、多翼、高飞、高飞、全线突破”的市场战略。海外业务已覆盖亚洲、美洲、欧洲、大洋洲、非洲等超过65个国家和地区。

已获得国内外54个国家和地区700多项产品注册证书或质量管理体系认证。 45个产品获得CE认证,其中16个产品通过MDR认证; 44个产品已通过51项FDA 510(k))注册认证,获准在美国销售,销售网络覆盖全球主要发达市场和新兴市场。

粗略看,联影医疗的做事风格与本土医疗器械厂商有较大差异。它不仅针对高端市场,在中低端市场也颇受欢迎。可以说,与国外巨头的产品相比,联影医疗具有价格优势,价格更便宜;与本土同行相比,联影医疗更具技术优势。

日本松荣堂的负责人曾说过,“一个公司的规模,并不取决于经营者说他要做多大,而是取决于客户希望你做多大。”但联影医疗激烈的烧钱风格和追求规模扩张、快速增长的发展理念却有着完全不同的出发点。

作为行业后来者,联影医疗能够在短时间内完成弯道超车,受益于花钱策略。然而,持续大力花钱的策略,也让迅速获得市场份额的联影医疗陷入了难以盈利的困境。

下马不易:再次亏损并不奇怪

IPO前,联影医疗资产负债率一直维持在60%以上。但2022年以来,资产负债率下降得相当快。截至2024年第三季度,该指标已降至26.1%,回到与万东医疗、迈瑞医疗等同行相似的资产负债率水平。

近年来,在国产替代和自主创新的趋势下,国内公立医院也更倾向于采购高性价比的国产医疗设备,这在一定程度上减少了国外巨头的市场份额,为联影医疗提供了市场份额。

但与国外GPS巨头相比,联影医疗的研发投入仍然较低。值得一提的是,光子CT、磁共振序列开发平台等具有核心技术能力的高端设备市场仍被国外巨头掌控。国内三级医院倾向于采购先进的GPS设备。

联影医疗若想进一步提升市场地位,无疑需要再次提高研发费用率和销售费用率。其背后的压力可想而知。也就是说,在目前的市场格局下,联影医疗虽然占领了市场、生产出了产品,但要平衡利润却相当困难。

经过一轮大规模的疫情防控基础设施投资浪潮后,国内中低端医学影像市场已经趋于饱和、卷入。数据显示,联影医疗前期主要产品线产能利用率并不高,最高仅为80.67%。

此前招股书数据显示,2017年至2019年,联影医疗XR系列产能利用率为46%-71%,CT系列产能利用率为38%-81%,MR系列产能利用率为58%-72% ,而MI系列仅为30%-54%,RT系列最低,仅为20%-57%。

正经社分析师认为,一直突飞猛进的联影医疗特殊的成长背景决定了其独特的商业模式,这从根本上决定了其先天较弱的造血能力。

联影医疗至今也没有改变“吃金兽”的存在。当市场环境发生重大变化时,其业绩突然发生变化也就不足为奇了。 【正经社出品】

首席执行官·首席研究员|曹家庆·编辑|唐卫平·编辑|杜海·白金·编辑|安安·校对|冉冉

免责声明:本文观点仅供参考,不构成投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现和风险提示

转载任何正经社原创文章必须获得授权并完整保留文章开头和结尾的版权信息,否则将被视为侵权。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//61298.html