风险提示:政策不确定性;基本面发生意外变化;信息滞后或不完整的风险。

债券市场回顾及热点话题

1、本周债市整体表现强劲,10年期国债收益率跌破2%;但随着点位回落以及重要会议临近,预期扰动和止盈情绪升温,周五利率再次回调。

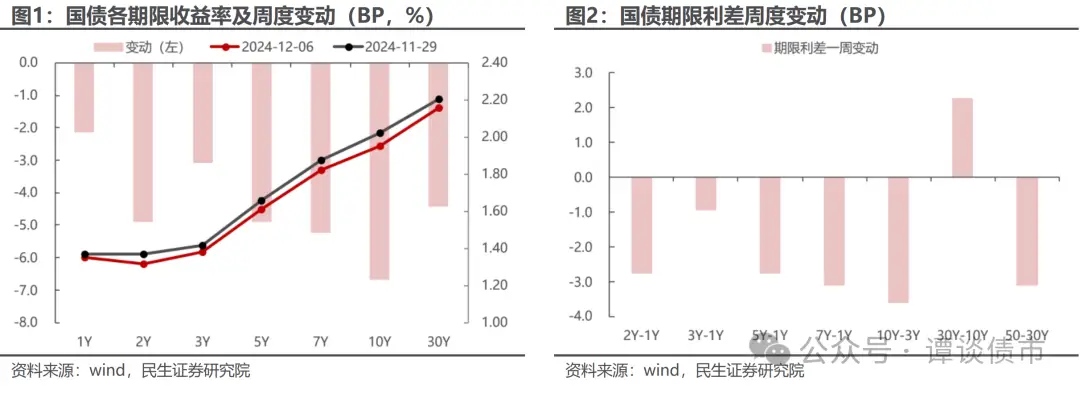

本周(12/2-12/6)债券市场表现强劲,各期限债券整体收益率大幅下跌。

其中,上半周,随着非银存款利率下调、资金平衡总体宽松、债市基本面仍未完全定价,债市看多情绪浓厚, 10年期国债收益率已经向下突破。 “2.0%”大关继续创出新低;

周四至周五,随着重要会议临近,预期受到干扰,央行逆回购加上持续大规模回笼,股债拉锯效应凸显。债市多头情绪变得谨慎,获利了结情绪有所增加。随着市场升温,各期限收益率纷纷上行。

本周市场详细回顾:

周一(12月2日),11月PMI继续回升,但对债市情绪影响较为有限。非银行存款利率有所下调,一定程度上引发了市场对后续高息资产供给减少的担忧,叠加月后资金。总体形势平衡宽松,各期限现债收益率大幅下跌,10年期国债收益率跌破2.0%。当日,1年期、5年期、10年期、30年期国债收益率分别变动-2.0、-4.5、-4.0、-3.3BP至1.35%、1.62%、1.98%、2.17%;各期限存单收益率也大幅下降,其中1年期存单收益率变化-9.0BP至1.71%。

周二(12月3日),经历大幅上涨后,反获利情绪有所抬头。财联社报道称,央行发布关于对国债收益率超过2%进行调查的通知。债市情绪承压,各期限现金债收益率大部分上行,但整体调整幅度并不大。当日,1年期、5年期、10年期、30年期国债收益率分别变动-0.1、+1.1、+0.8、-0.2BP至1.35%、1.63%、1.99%、2.17%。

周三(12月4日),债市情绪在短暂调整后有所恢复。新华社发文指出,“不能简单地根据GDP来评判英雄”。叠加股市的弱势表现,债市看涨情绪再次释放,长期和超长期表现更为出色,10年期国债收益率持续创新低。当日,1年期、5年期、10年期、30年期国债收益率分别变动-0.6、-2.3、-2.7、-3.0BP至1.34%、1.60%、1.96%、2.14%。

周四(12/5)资金余额偏紧,股市震荡走强,重要会议即将召开。债市情绪依然谨慎,各期限收益率大多震荡,但10年期国债收益率仍创新低。当日,1Y、5Y、10Y、30Y分别上涨+0.5、+0.6、-1.5、+0.5BP至1.35%、1.61%、1.95%、2.14%。

周五(12月6日),央行逆回购继续大量回笼,加上交易和杠杆需求的影响,资金短缺的局面并未改变,短期债市持续降温,随着重要会议临近和政策预期交投,股票、债券拉锯效应凸显,10年期国债收益率出现上行。当日,1Y、5Y、10Y、30Y分别上涨+0.1、+0.2、+0.8、+1.6BP至1.35%、1.61%、1.95%、2.16%。

从全周走势来看,截至12/6,1年期、5年期、10年期、30年期国债收益率较上周五(11/29)分别变化-2.1、-4.9、-6.7、-4.4BP至 1.35% 和 1.61%。 、1.95%、2.16%。本周债市整体收益率大幅下跌。

2、一个月后资金面有所宽松,但由于央行持续净回笼,周三以来资金面呈现边际收敛

本周央行累计净回笼资金11321亿元。其中,逆回购投资3541亿元,到期14862亿元。

全周,受央行逆回购持续净回笼以及交易和杠杆需求影响,周三以来整体资金状况呈现边际收敛趋势。截至12月6日,DR001、R001、DR007、R007较上周五分别上涨+17.2、+19.2、+2.0、+5.1BP,分别为1.49%、1.65%、1.66%、1.84%。

三、中央经济工作会议展望

12月中旬,中央政治局会议和中央经济工作会议即将召开。市场更加关注会议对2025年经济形势、工作目标和政策部署的判断和基调。

对此,我们重点关注当前债券市场较为关注的问题和领域,期待会议的部署。具体来说,我们认为存在以下几个值得关注的点:

3.1对当前经济形势和明年工作目标如何定调?

在判断经济形势方面,我们预计会议一方面肯定当前经济复苏的基本趋势,总结当前发展的有利条件,但另一方面也会指出困难和挑战。推动经济进一步好转需要克服的挑战。 ,我们认为考虑到2025年特朗普上台以及全球政治经济形势的变化,我国经济增长的动力可能由过去靠出口和房地产拉动,而进一步转向扩大内需需求和消费。

在经济工作目标方面,回顾十八大以来,历次中央经济工作会议都坚持“稳中求进”的总基调。 2025年,我们预计经济工作将继续保持这样的大基调。从具体增长目标看,考虑到经济在一系列现有政策和增量政策协同作用下正在积累积极变化,预计今年将实现5%左右的经济增长目标。在此基础上,明年GDP增长目标的设定仍可能维持在5%,这将有效推动现有政策的落实和因应需要出台增量政策。

3.2 宏观政策将如何制定?

从整体政策基调来看,在当前宏观形势下,我们预计会议将重点加大逆周期调节力度。其中,财政政策要加大力度,货币政策要保持稳健宽松、保持支持态势,宏观政策导向要平衡。应加强一致性。

财政政策方面,2025年将“如虎添翼”。2024年11月8日,财政部长表示,一方面继续实施增量政策取得成效,另一方面他还将“结合明年经济社会发展目标,实施更有力的财政政策”。不过,往年中央经济工作会议通常不会公布赤字率和经济增长目标的具体数字。考虑到稳增长、提振市场信心的需求,我们预计,在财政支持力度加大的情况下,明年的目标赤字率或有望在3.5%-4.0%左右区间,释放积极信号。此外,还采取扩大专项债券发行规模和资金用途、继续发行超长期特别国债、加大支持大规模装备更新力度、加大财政转移支付规模等措施。中央到地方政府都是。

货币政策方面,在稳增长的需求下,我们预计央行仍将维持支持立场,降准、降息都有空间。 2024年12月2日,央行行长表示,“明年,央行将继续坚持支持性的货币政策立场和政策导向,综合运用多种货币政策工具,加大逆周期调节力度,保持流动性合理充裕,降低“企业和居民综合融资成本”。展望明年,政府加杠杆将是主线。在政府债务供给和信贷投放或回收的压力下,货币政策仍需协调。关于降准降息,我们目前预计2025年降准可能在50-100BP之间,政策性降息可能在20-40BP之间,以保持流动性合理充裕,减少融资实体经济的成本。

3.3 偿还债务、消费、房地产等重要领域将如何具体安排?

化解债务方面,已部署“6+4+2”组合,关注明年实施的节奏和效果。当前,减债的政策思路已经发生根本性转变,重点开始从过去单纯的“防范风险”转向“减债与发展的平衡”,从而更好地平衡防范风险和稳增长。在发展过程中,债务。从债务再融资的效果来看,我们预计本轮债务再融资一方面可以解决地方政府的“燃眉之急”,减轻地方政府的流动性压力,缓解当前地方政府的债务再融资压力并减少利息支出。另一方面,也可以帮助地方政府腾出更多资源和政策空间,增强其发展动力,同时也有助于稳定市场预期、提振信心。

消费方面,考虑到全球政治经济形势的变化,我们预计明年我国经济增长动力将进一步转向扩大内需和消费,促进消费将是关键。从具体措施来看,一方面是商品消费,如进一步扩大超长期特别国债对消费的支持和支持范围,继续扩大“以旧换新”政策;另一方面,增加服务消费供给,推动服务消费高质量发展。 。

房地产方面,9月下旬以来,房地产政策确定了“止跌回稳”的基调。我们预计未来将出台更多增量政策,促进房地产供需相对平衡。其中,在需求方面,我们预计增量政策将包括降低房贷和公积金利率、放宽一线或高级别城市限购等,以提高居民购房意愿;供给方面,我们预计未来现房购买量将会增加。保障性住房、支持地方政府振兴土地市场、加强对优质房地产企业的融资支持等。

此外,我们预计在稳外贸、基建、私营、产业、改革政策等方面也会有新的要求、新的制定。总体而言,我们预计2025年宏观政策和各项部署将更加积极有力。政策重点将是扩大内需、促进消费。

对于债券市场:

2025年,在宽货币周期、利率中心逐步下移的背景下,债券牛市趋势恐难以逆转。中期走势下债市仍有配置价值,但也需关注政策加码、债务深化下的经济金融形势。修复情况将是影响明年主要宏观变量和债券定价的关键因素。债券市场波动和调整可能加大。

目前,随着重要会议的临近,市场预期可能会受到一定程度的干扰,股债拉锯效应凸显。低利率下获利了结情绪逐渐增强。债券市场可能面临波动调整,会议召开。最后,关注政策力度和股市走向,或许还有进入债市的机会。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//61663.html