要点

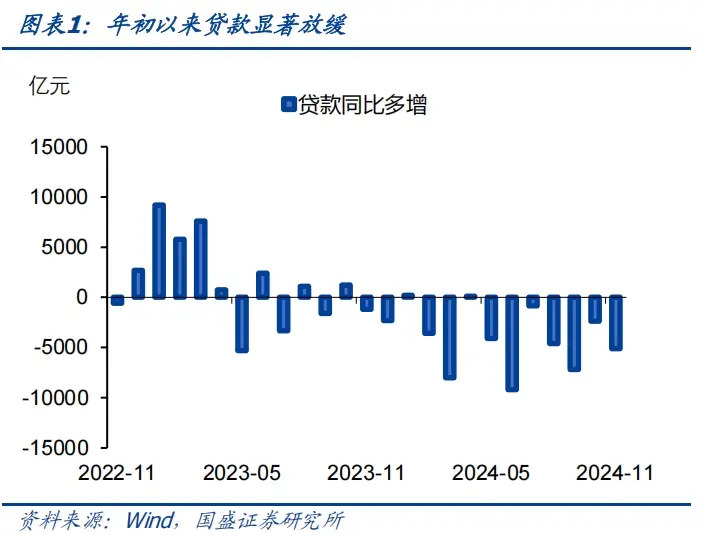

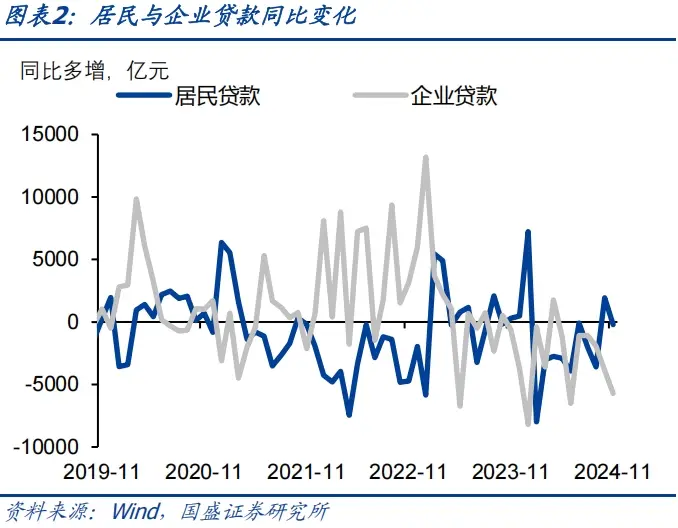

新增信贷显示融资需求依然疲弱,居民端改善略好于企业端。 11月份新增信贷增加5800亿元,同比减少5100亿元。其中,企业信贷收缩最为明显。 11月份,新增企业中长期贷款同比减少2360亿元,至2100亿元;企业短期贷款减少1805亿元,至-100亿元。居民中长期贷款新增3000亿元,同比增加669亿元;居民短期贷款新增-370亿元,同比减少964亿元。随着近期房地产市场回暖以及存量房贷利率下调,提前还贷行为减少,居民中长期贷款连续两个月同比增加,而与居民消费相关的居民短期贷款改善有限。票据融资1223亿元,同比减少869亿元,票据抵贷需求有所下降。从信贷数据看,融资需求依然疲弱,居民信贷需求收缩幅度小于企业信贷需求。

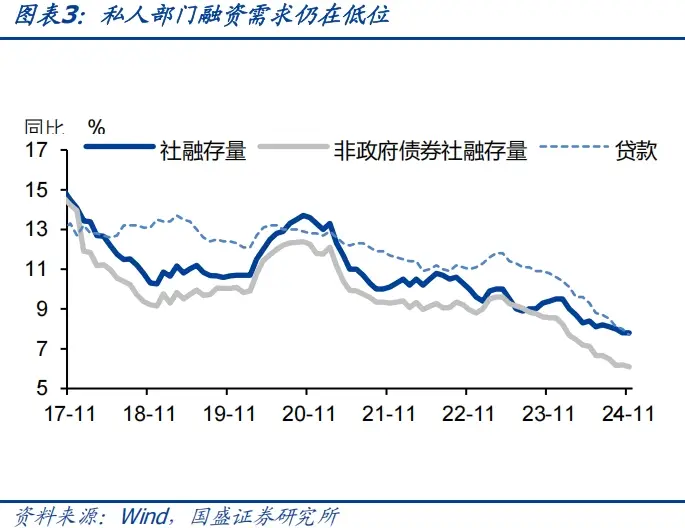

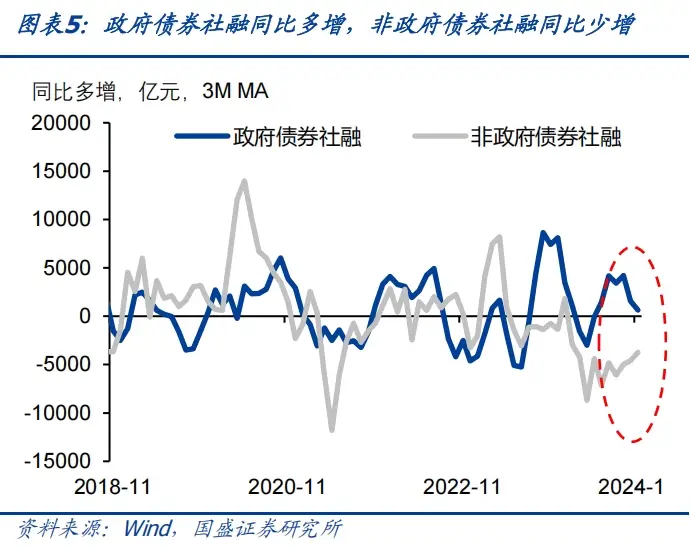

非政府债券融资依然疲弱,社会融资拐点尚未到来。 11月份社会融资新增23357亿元,同比减少1197亿元。社会融资存量同比增长7.8%,增速与上月持平。从结构上看,政府债务是主要支撑,信贷仍是主要拖累。国债净融资13101亿元,同比增加1589亿元。随着2万亿元地方债置换隐性债务的完成,预计年内地方债发行节奏或将放缓。 11月新增企业债券融资2428亿元,同比增加1040亿元。随着近期债券利率下降,以及监管要求银行不得发放税后利率低于同期国债收益率的贷款,企业融资需求有所回升。 。剔除政府债券后,非政府债券社会融资增速同比增长6.1%,增速比上月回落0.1个百分点。

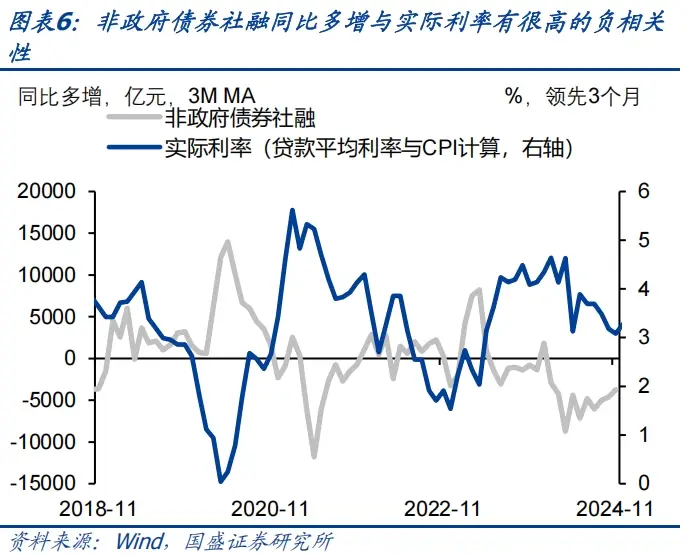

非政府债券社会融资的反弹需要名义利率的进一步下降。今年以来,社会融资增速持续回落。这主要是由于非政府债券社会融资增速持续下降。非政府债券融资与实际利率呈高度负相关。虽然近期我们不断下调名义利率,但由于通胀持续走低,实际利率降幅有限,仍维持在3%以上的高位。这限制了居民和企业的融资需求,导致非政府债券融资持续收缩。在短期通胀不太可能大幅上升的情况下,社会融资的复苏可能更多地依赖于名义利率的下降。从实证数据来看,如果实际利率下降1个百分点,每年社会融资增量可能会超过3万亿。因此,仍需要进一步降低名义利率来提振社会融资。

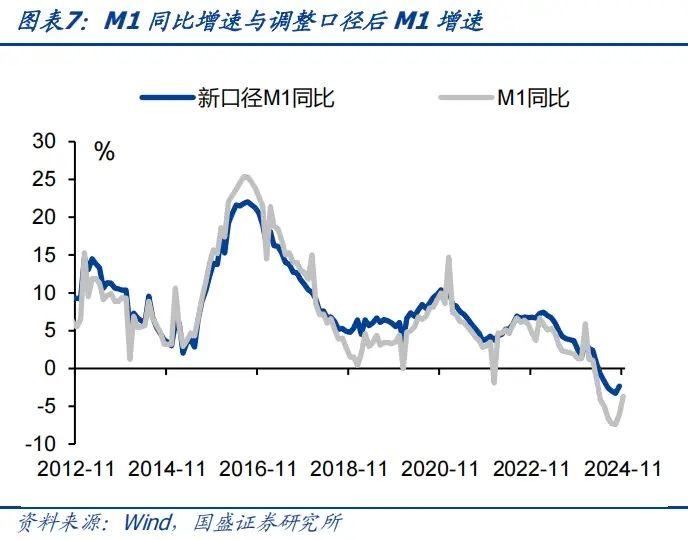

财政资金配置加快、房地产销售略有好转,推动M1降幅收窄。 11月份M1同比下降3.7%,较10月份回落2.4个百分点。从增量看,11月份单位活期存款增加15790亿元,同比增加约16242亿元。财政资金持续较快到位,居民购房边际改善。居民存款转为企业存款,M1降幅收窄。后续债务置换将缓解地方政府收缩效应,地方政府流向相关企业的现金流或将改善。同时,中央财政基调“更加积极”,有望带动相关企业融资需求,M1增速有望见底回升。同时,2024年12月2日,央行宣布,从2025年1月数据统计开始,推出新修订的狭义货币(M1)统计口径,增加个人活期存款和非银行支付机构客户准备金与修订前相比。

非银行同业存款利率纳入自律管理,非银行存款规模下降导致M2增速下降。 M2同比增长7.1%,增速比上月回落0.4个百分点。一方面,本月地方政府债券净融资规模扩大,导致今年11月财政存款同比增加4693亿元,拉动M2增速约0.2个百分点。另一方面,11月份非银行存款同比增加1.39万亿元。 11月29日,市场利率定价自律机制工作会议提出,将非银行同业存款利率纳入自律管理。同业存款利率下降导致非银行存款规模下降。出现了明显下降。

债券将继续走强,久期策略将继续占据主导地位,社会融资是判断拐点的关键先行指标。货币政策基调的变化意味着后续政策利率还有空间。在实体经济企稳、融资回暖之前,货币政策宽松基调预计不会发生明显变化。这意味着,当基本面和融资改善时,利率需要充分下降,然后才有可能再次上升。因此,在当前情况下,我们认为未来债市有望继续走强。利率大幅下降后,仓位可以在一定程度上调整为长期信贷,或者性价比更高。仍建议维持利率和信贷的长期策略。

风险提示:货币政策超预期、金融监管超预期、海外衰退超预期、计算过程存在错误。

报告正文

新增信贷显示融资需求依然疲弱,居民端改善略好于企业端。 11月份新增信贷增加5800亿元,同比减少5100亿元。其中,企业信贷收缩最为明显。 11月份,新增企业中长期贷款同比减少2360亿元,至2100亿元;企业短期贷款减少1805亿元,至-100亿元。居民中长期贷款新增3000亿元,同比增加669亿元;居民短期贷款新增-370亿元,同比减少964亿元。随着近期房地产市场回暖以及存量房贷利率下调,提前还款贷款行为减少,居民中长期贷款连续两个月同比增加,而与居民消费相关的居民短期贷款改善有限。票据融资1223亿元,同比减少869亿元,票据抵贷需求有所下降。从信贷数据看,融资需求依然疲弱,居民信贷需求收缩幅度小于企业信贷需求。

非政府债券融资依然疲弱,社会融资拐点尚未到来。 11月份社会融资新增23357亿元,同比减少1197亿元。社会融资存量同比增长7.8%,增速与上月持平。从结构上看,政府债务是主要支撑,信贷仍是主要拖累。国债净融资13101亿元,同比增加1589亿元。随着2万亿元地方债置换隐性债务的完成,预计年内地方债发行节奏或将放缓。 11月新增企业债券融资2428亿元,同比增加1040亿元。随着近期债券利率下降,以及监管要求银行不得发放税后利率低于同期国债收益率的贷款,企业融资需求有所回升。 。剔除政府债券后,非政府债券社会融资增速同比增长6.1%,增速比上月回落0.1个百分点。

非政府债券社会融资的反弹需要名义利率的进一步下降。今年以来,社会融资增速持续回落。这主要是由于非政府债券社会融资增速持续下降。非政府债券融资与实际利率呈高度负相关。虽然近期我们不断下调名义利率,但由于通胀持续走低,实际利率降幅有限,仍维持在3%以上的高位。这限制了居民和企业的融资需求,导致非政府债券融资持续收缩。在短期通胀不太可能大幅上升的情况下,社会融资的复苏可能更多地依赖于名义利率的下降。从实证数据来看,如果实际利率下降1个百分点,每年社会融资增量可能会超过3万亿。因此,仍需要进一步降低名义利率来提振社会融资。

财政资金配置加快、房地产销售略有好转,推动M1降幅收窄。 11月份M1同比下降3.7%,较10月份回落2.4个百分点。从增量看,11月份单位活期存款增加15790亿元,同比增加约16242亿元。财政资金持续较快到位,居民购房边际改善。居民存款转为企业存款,M1降幅收窄。后续债务置换将缓解地方政府收缩效应,地方政府流向相关企业的现金流或将改善。同时,中央财政基调“更加积极”,有望带动相关企业融资需求,M1增速有望见底回升。同时,2024年12月2日,央行宣布,从2025年1月数据统计开始,推出新修订的狭义货币(M1)统计口径,增加个人活期存款和非银行支付机构客户准备金与修订前相比。

非银行同业存款利率纳入自律管理,非银行存款规模下降导致M2增速下降。 M2同比增长7.1%,增速比上月回落0.4个百分点。一方面,本月地方政府债券净融资规模扩大,导致今年11月财政存款同比增加4693亿元,拉动M2增速约0.2个百分点。另一方面,11月份非银行存款同比增加1.39万亿元。 11月29日,市场利率定价自律机制工作会议提出,将非银行同业存款利率纳入自律管理。同业存款利率下降导致非银行存款规模下降。出现了明显下降。

债券市场或将继续走强,久期策略将继续占据主导地位,社会融资是判断拐点的关键先行指标。货币政策基调的变化意味着后续政策利率还有空间。在实体经济企稳、融资回暖之前,货币政策宽松基调预计不会发生明显变化。这意味着,当基本面和融资改善时,利率需要充分下降,然后才有可能再次上升。因此,在当前情况下,我们认为未来债市有望继续走强。利率大幅下降后,仓位可以在一定程度上调整为长期信贷,或者性价比更高。仍建议维持利率和信贷的长期策略。

风险提示:货币政策超预期、金融监管超预期、海外衰退超预期、计算过程存在错误。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//61884.html