财联社12月15日电(记者赵新锐)IPO新常态正在形成。今年,被审查的企业数量比去年减少了60%以上,而被拒绝的企业数量也在增加。年内已达432家,成功上市的企业仅有94家。这三组数据也创下了近三年来的新低和新高。

我们先来看与IPO相关的三组数据变化:

易动数据显示,截至目前,共有237家IPO在审企业,其中上交所70家(主板47家、科创板23家)、深交所86家(主板(主板33家,创业板53家),北京证券交易所86家。 81 户。与2023年和2022年相比,在审企业数量分别减少了65.75%和71.13%。

各行业最新数据显示,IPO退出数量已攀升至432家,退出占主要原因。共有9家IPO被终止注册。与2023年和2022年相比,取消订单数量分别增加了59.93%和48.26%。

与退出数据形成鲜明对比的是,Wind数据显示,截至目前,今年IPO成功上市仅有94起,融资总额为613.05亿元。与2023年和2022年相比,上市公司数量分别减少69.97%和77.99%。

从三起IPO数据来看,在审上市企业数量创近三年新低,而退出企业数量创近三年新高。在发行节奏方面,记者注意到,今年整体发行节奏可能在三季度较为明显,三季度前后呈现先跌后涨的趋势。

从环比来看,1月份IPO发行数量达到14家,为年内高峰。 5月下降至3家,直到10月、11月才略有增加,分别达到10家和11家。 上市板块方面,创业板IPO企业数量为36家,融资金额达到215.36亿元。从IPO相关监管表态来看,上半年多次提到严格控制IPO入口。国务院新闻办公室在9月份的新闻发布会上表示,IPO和再融资保持适度节奏; 10月,有消息称将逐步实施IPO常态化。

值得注意的是,自2023年下半年以来,科创板首家未盈利公司西安一财于11月18日获受理。这一积极信号也得到了市场和受理节奏的解读。预计审查将会加快。因此,有券商预计2025年新股发行节奏将会加快。

保荐人撤销率同比大幅上升

年内撤回的432家IPO中,保荐机构排名是否发生变化?与去年同期相比,哪些变化比较显着?

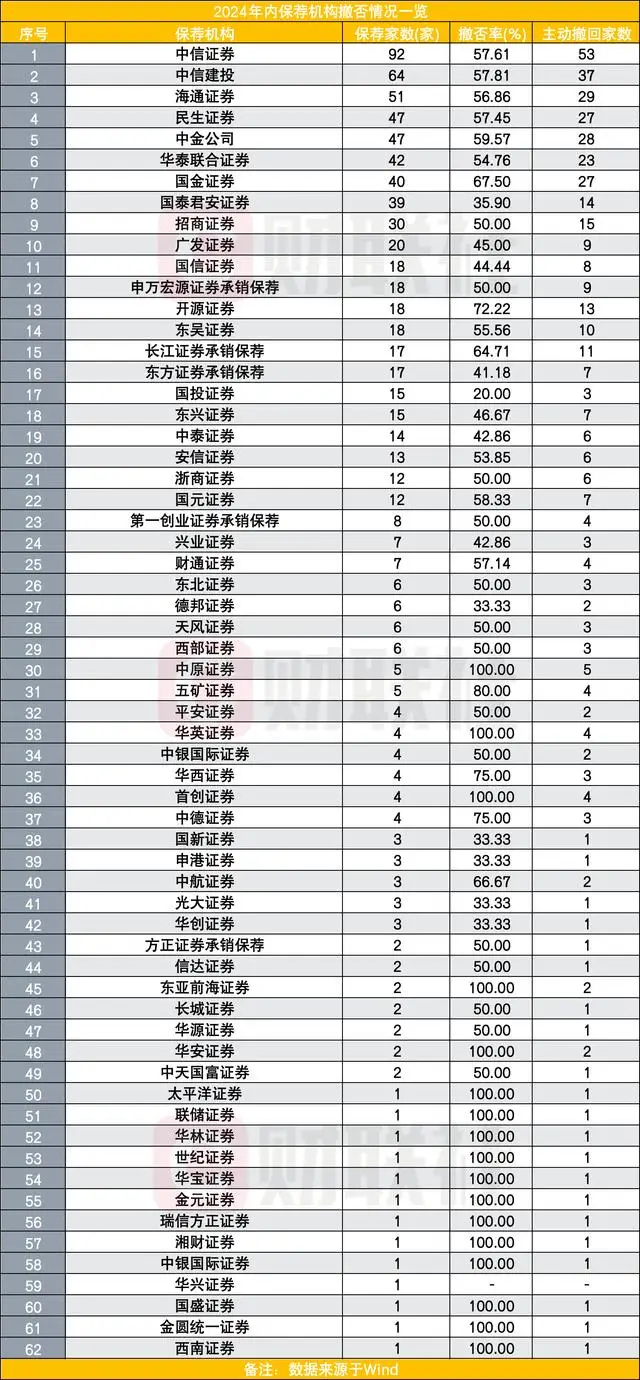

据Wind统计,截至目前,年内共有62家券商退出项目。 IPO保荐机构数量排名前十的券商分别为中信证券(92家)、中信建投(64家)、海通证券(51家)、民生证券(47家)、中金公司(47家)、华泰联合证券(42家)、国金证券(40家)、国泰君安(39家)、招商证券(30家)、广发证券(20家);提现率分别为57.61%、57.81%、56.86%、57.45%、59.57%、54.76%、67.50%、35.90%、50%。 ,45%。

62家券商中,仅有1家券商保荐项目不涉及撤单,即华兴证券保荐的北交所IPO蓝星。因三个月内未能消除中止审查或者提交补充有效文件而终止审查。

记者此前曾做过“IPO常态化”预期再次出现的阶段性数据统计。10月份以来,会议和注册审批节奏变得更加紧凑,市场或将迎来新常态。相比之下,这一次券商前十席位保持不变,但保荐数量和退出率略有上升。需要注意的是,仅从撤回率来看,可能很难客观地评价一家券商的推荐质量。角度来看,无论有多少保荐机构规模大小,券商撤单率受IPO撤单数量比例影响较大。在相同撤单数量的情况下,小额保荐机构的撤单率要高于。是大额赞助商的。

为何今年IPO退出数量如此之多,甚至创下近三年来新高?记者从投行人士处了解到,这受到多种因素的影响。长期来看,自去年IPO提案阶段性收紧以来,对IPO准入和申请质量的严格监管是主要原因。其次,经过主板、创业板上市标准完善、科创板“硬科技”定位强化等一系列IPO文件修改后,企业能否满足各板块的新要求还有一个客观因素。对于企业来说,取消订单另谋出路,或者调整后再次冲刺IPO,或许更为可取。

这一观点或许也得到了去年同期数据的支持。据Wind去年同期数据显示,保荐机构数量排名前十的券商分别为中信证券(146家)、中信建投(112家)、海通证券(92家)、民生证券(81家)、国泰证券君安证券(77)、中金公司(75)、华泰联合(74)、国金证券(61)、招商证券(44)、国信证券(37);撤销率分别为16.44%、16.07%、18.48%、20.99%、24.68%、16%、17.57%、14.75。 %、25%、16.22%。与去年相比,今年的撤销率明显上升。以排名第一的中信证券为例,今年撤销率较去年同期上升了41.17个百分点。这种情况无论是龙头公司还是中小券商都存在。

值得注意的是,退出的数量不仅与个人发起人办理的项目的宣传有关,还涉及发起机构的专业素质和相关评价。据上交所最新一期《发行上市审核动态》显示,2023年保荐机构执业质量评价共涉及103家具有业务资格的保荐机构。其中,A类保荐机构6家,B类保荐机构20家,C类保荐机构8家。其余69家保荐机构因当年未保荐上市公司或无初始项目,被划分为N类。进入审核注册程序。年内监管还表示,将继续加强对投行业务的监管,推动保荐机构进一步提高专业素质。

IPO数量创近三年新低 年内开业券商仅31家

在这波IPO取消大潮中,IPO上市数量也在逐年减少,创下近三年来的新低。 Wind数据显示,今年IPO成功上市仅有94起,保荐券商共计31家。与去年同期相比,IPO发行上市300家、保荐券商61家,均大幅减少。

其中,中信建投和中信证券是仅有的两家IPO挂牌数量达到两位数的保荐人,分别为11家和10家,募集资金总额分别为59.34亿元和95.67亿元。

在上榜的31家券商中,一些中小券商也占有一席之地,表现也不错,如东莞证券(3家)、首创承销保荐(3家)、长江承销保荐(2家)等。公司)和国信证券(2家)。剩下的中小券商大多只有一个上市项目。

承销保荐费方面,保荐费过亿元的券商有12家,其中中信证券保荐费最高,达6.16亿元。值得注意的是,其余19家保荐费在亿元以下的券商中,仅金元统一证券保荐费展示费为0,其保荐项目与中金公司联合承销,为创业板星辰科技。将于今年3月28日上市。

从审核企业数量来看,仍有237家IPO等待监管审核。创业板是受审公司数量最多的板块,共有54家公司。与2023年和2022年的在审企业数量692家和821家相比,今年的在审企业数量明显减少。一方面,退出数量日益增多,另一方面,上市公司数量却在减少。这237家在审企业未来如何差异化,成为另一个焦点。

如果企业退出市场另谋出路,明年IPO市场将如何发展?

这么多IPO被拒绝后,他们在寻找什么解决方案?记者观察,IPO退出后的整体发展可分为三大机遇:分拆回归母公司、转板上市、并购重组。

IPO对上市进程的影响期间,一些退出上市的公司从母公司分拆出来。即使上市失败,他们仍然可以回到母公司继续发展主营业务。据Wind数据统计,年内共有32家IPO公司分拆上市,其中19家退出。全部都是主动撤回的。综合考虑市场环境变化、自身发展规划和战略定位,是上述企业退出的主要原因。不过,证监会4月12日也提出,要严格监管分拆上市。

改变上市路径也是退出IPO的另一种选择。 Wind数据显示,年内有95家IPO在转道后上市进程取得新进展,北交所成为企业转道首选。其中,变更渠道后成功发行的IPO共有14起,占总数的14.74%。去年同期数据显示,IPO成功发行47起,占总数的59.49%。可见,今年拟上市公司发行成功比例有所下降。

此外,一些企业退出上市曲线,力争通过并购做大做强。比如年内,原创业板IPO的润扬股份将被通威股份收购,原科创板IPO的联石科技将被永安银行收购。中信证券2025年策略会也提到,自A股市场IPO节奏逐渐收紧以来,大量上市公司在撤回IPO的公司中“挖金”。

2025年IPO市场将如何发展?中信证券2025年A股市场投资策略报告预计,2025年IPO节奏将保持相对平稳,全年IPO数量预计在200家左右,初始募资总额在130家左右亿元。

根据国泰君安2025年战略会议,明年沪深板块股票发行节奏预计将加快。中性预测下,新增5亿A级账户的年回报率约为3.32%。预计全年发行数量为150至210只,总募资规模约1600亿元。明年IPO的发行节奏以及各项数据的表现还需要进一步观察。

(财联社记者 赵新锐)

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//61938.html