核心提示:本周废铝价格下跌100元左右废铝价格行情最新报价,市场供应依然偏紧。天元二手料普遍报到货情况不佳,但缺货情况较上周略有缓解,实际成交低于报价。价格高出100至200元不等;对于后市,铝企反映,虽然进口政策有所调整废铝价格行情最新报价,但境内外价差过大,导致进口废铝政策增量预期难以落实。大多数铝企都担心未来进口废铝的供应情况。期望并不乐观。短期内国内废铝供应短缺的局面难以改变。预计下周废铝价格将先跌后涨。整体波动空间可能不会很大,会陷入震荡调整格局。铝厂可根据自身原材料库存和下游订单情况,按需补充库存。 。

1、国内再生铝合金市场分析

1、再生铝合金市场现状

上周五,铝出口退税政策突然取消引发“贸易战”担忧。上海铝业短线跳水。周一大幅下跌,随后两天反弹。但从宏观角度看并没有实际的好处。虽然电解铝成本基本面有所上行,但下游需求疲软拖累市场整体疲弱。截至周五,福宝长江A00铝价在20590-20630元/吨之间,较上周五下跌240元/吨。

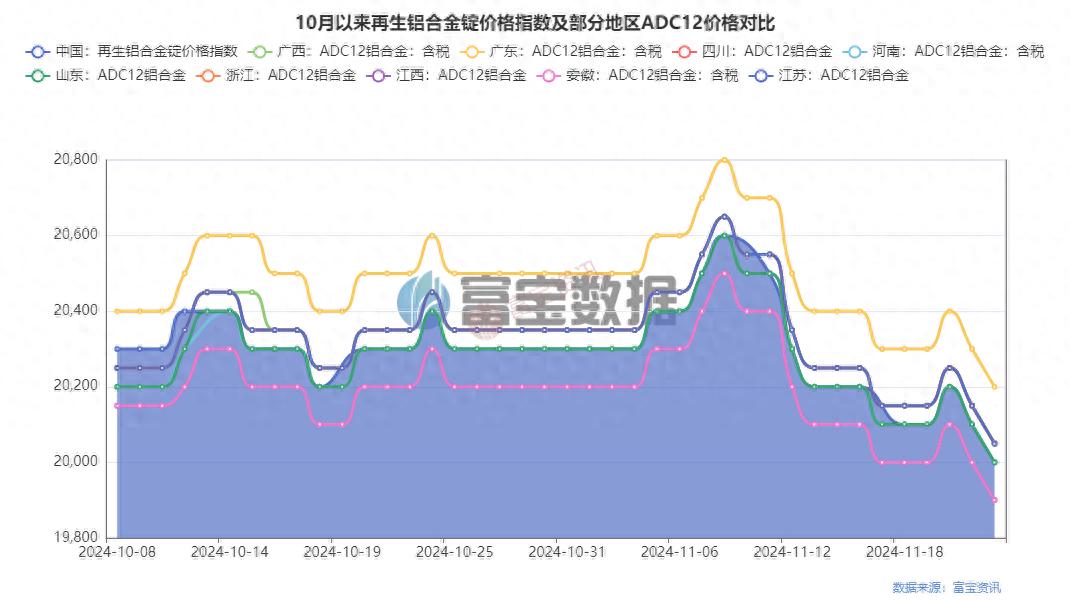

再生铝市场方面,周内再生铝合金锭价格不抗跌,基本跟随原铝价格调整。截至周五,国内ADC12铝合金锭价格指数为2万元/吨,较上周五下跌200元。 ;分地区来看,目前华东地区ADC12铝合金锭主流价格在19800-20000元/吨之间,华南地区ADC12主流价格在20000-20100元/吨,ADC12铝锭主流价格在20000-20100元/吨之间。西南地区合金锭20200-20300元/吨;电解铝与再生ADC12铝合金锭价差在610元/吨之间,较上周五小幅收窄40元/吨。

现货市场上,上周五下游企业多数已入市接货。由于本周初价格大幅下跌,下游企业接货明显犹豫不决。观望气氛浓厚,大部分都消耗了自己的库存。接下来的几天,他们纷纷进场补货。市场整体成交受下游成交影响。需求疲软拖累较大;传统铝合金锭的利润受到严重压制,特别是在一些政策激励力度不够的领域。无论是原材料还是成品销售都几乎没有利润可言,因为大部分优质老客户的订单得以维持,铝价逐渐上涨。液体比例。

2、原料废铝市场情况

据福宝有色数据显示,本周废铝价格下跌约100元,市场供应依然偏紧。天元二手物资普遍反映到货情况不佳。但与上周相比,紧缺情况略有缓解,实际成交量有所增加。从溢价现象来看,总体来看,无论是铝线等废旧材料还是原铝,都存在阻力的趋势。品种细分如下:

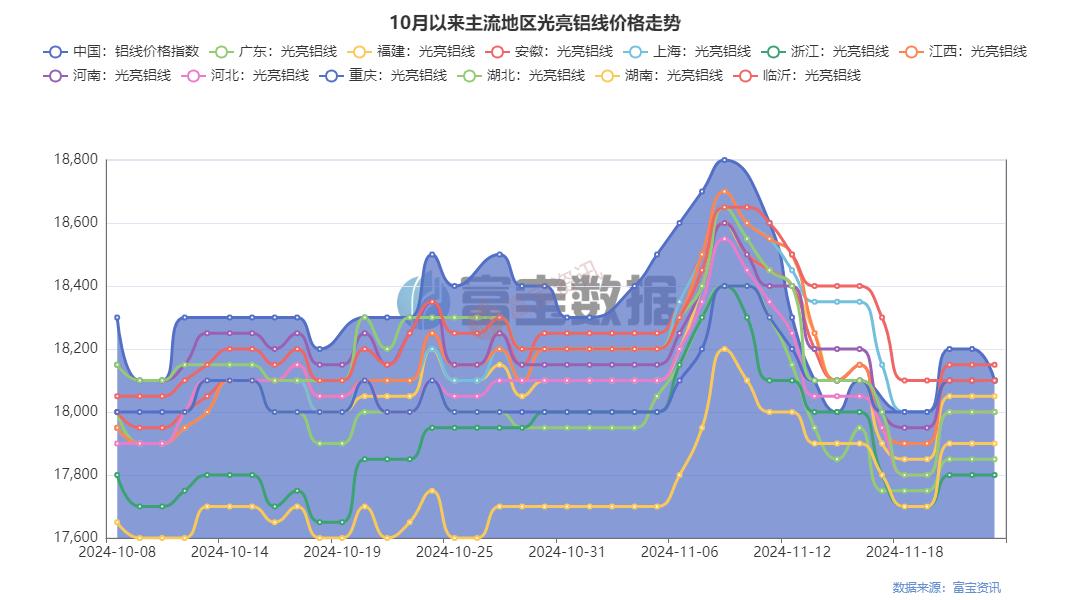

光亮铝线方面,上周延续跌势,部分企业铝线折扣力度持续加大,价格呈现难跌走势。截至周五,市场主流光亮铝线价格在17900-18200元/吨之间,较上周五稳中有跌。幅度为0-100元,个别码场价格偏低。本周没有做出任何调整;此外,据了解,河南大部分铝厂接货折扣已上调至89-89.5%;在光亮铝丝逆势下滑的情况下,精废价差小幅收窄,尤其是华南市场。周五华南地区精废价差为1346元/吨,较上周五收窄143元/吨。

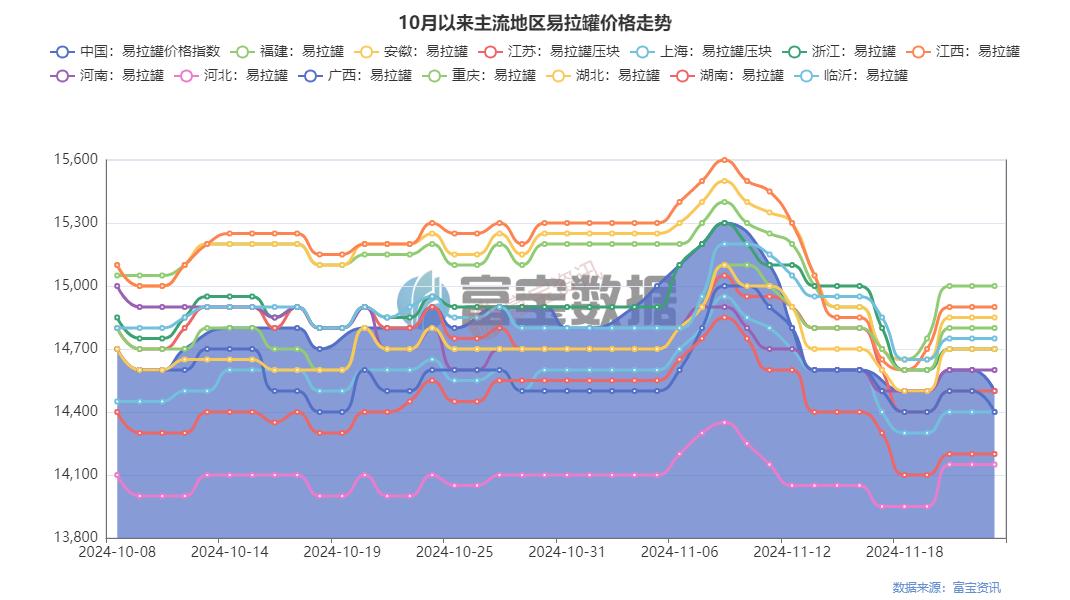

罐头方面,目前主流地区罐头价格集中在14400-14800元/吨之间,持稳,较上周五小幅下跌。铝厂价格高位可达15100元/吨,但对货物排水要求也较高;个别企业纷纷上调价格。市场货源紧缺是价格阻力的主要原因;易拉罐已进入传统消费淡季,市场回收量本身有所下降。预计短期价格仍将较其他废铝更具韧性。

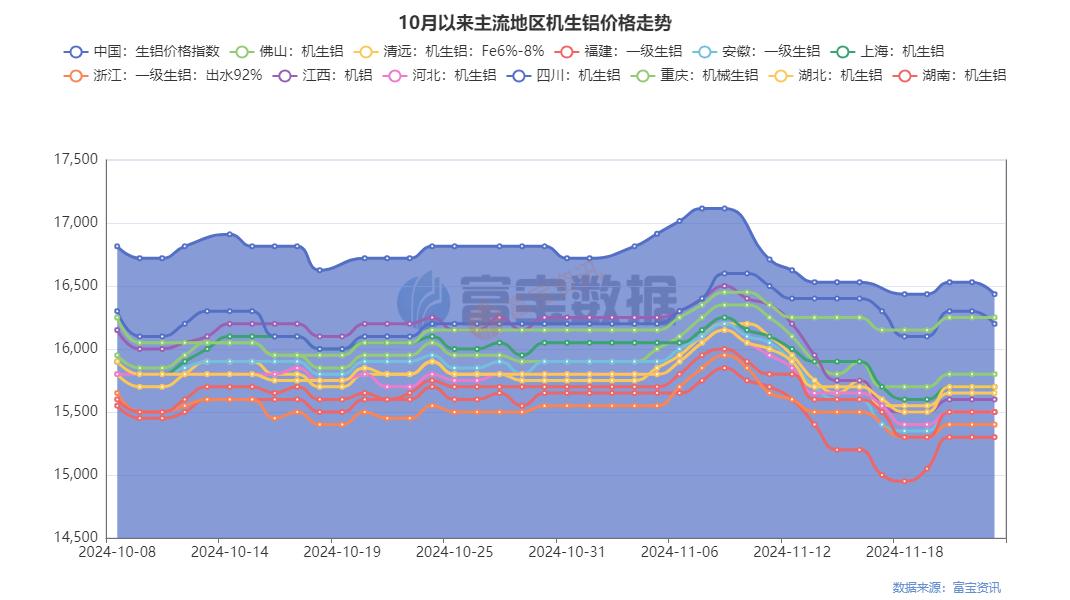

原铝方面,截至周五,主流地区原铝价格集中在15400-15800元/吨之间,较上周五下跌约100元;股东高价出货意愿强烈。 11月份以来,价格较高位大幅回落,市场调价频繁,流通货源供应偏紧。原铝是天元二手用品的主要原材料。企业普遍反映原材料补充困难,竞争激烈。实际交易中存在溢价。从本周情况来看,价格上涨100-100元。 200元/吨。

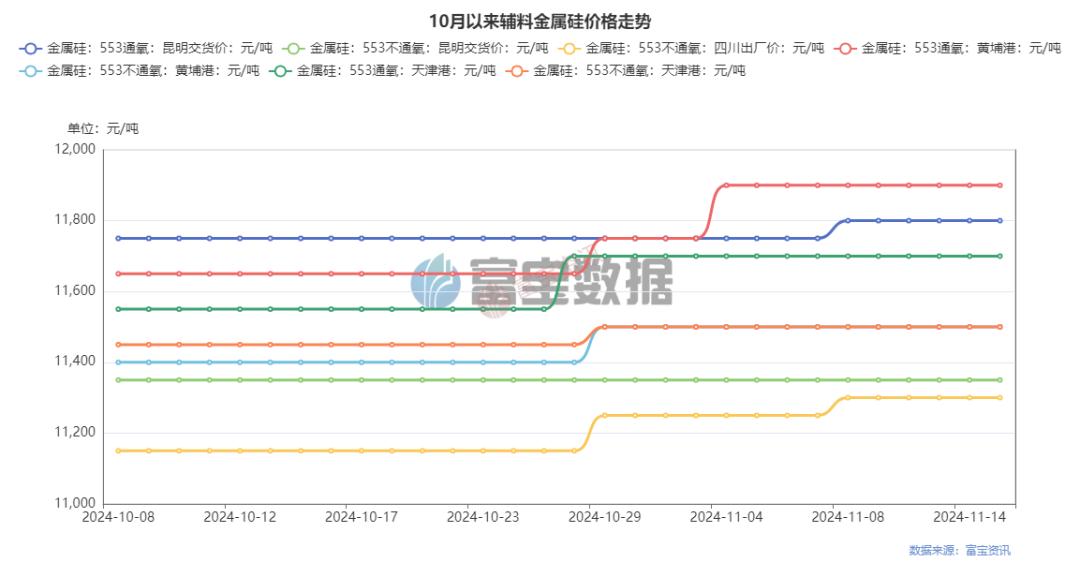

3、辅助金属硅市场情况

本周辅助硅价格较为稳定。 10-11月工业硅现货价格延续当前走势,小幅上涨100元左右。不过,目前正处于僵持状态。目前华东地区氧553#硅价格11700-12000元/吨; 11月,南方地区正式进入枯水期,开工率大幅下降。北方硅业旗下公司保持稳定。下游多晶硅产能受电价上涨影响,部分产能减产、停产。因此,整体需求面处于走弱趋势。总体来看,供应面依然充足,但产量有所减少。目前工业硅价格有相对一定的支撑。辅料端对铝合金锭成本影响仍有限,企业已投入比例最大。目前利润较低主要是废铝价格高、竞争激烈造成的。

2. ADC12成本与利润分析

1、国产ADC12成本比

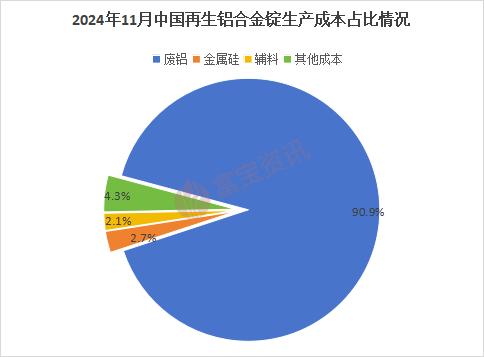

本周铝价重心再度下移。周中虽有反弹,但铝期货跌势逐渐明显,市场看跌情绪浓厚。本周再生铝市场原材料及成品价格有所下调;详细分析成本面,国内各市场原材料报价继续出现一定程度的分化。华东地区主力原铝原料较上周五跌幅超100%。 -200元/吨,但由于华南地区供应相对紧张,跌幅收窄。综合测算,周内废铝占总成本小幅调整至90.9%;其他方面,近期硅价持续低位震荡,过剩格局并未有所缓解,关注近期市场如何处理“抢票”现象,可能导致部分硅材贸易商未来受到牵连。

2、ADC12华东、华南地区生产成本。截至2024年11月22日,目前华东地区ADC12成本价在19378.4元/吨左右,较上周继续大幅下跌213.7元/吨,华南地区成本价为20129.8元。 /吨,较上周下跌57.4元/吨。本周两地原料价格价差继续扩大,截至周五已突破700元/吨;据市场调研,目前成本差异主要由以下原因造成:1)两地成品报价差距加大。 11月份以来,由于受广东地区汽车零部件需求增加的影响,ADC12价格明显抵制跌势,最新价格显示,部分主要厂家报价甚至达到了20600-20700元/吨,华南地区市场均价也维持在20200-20300元/吨,较华东地区普遍溢价200元以上; 2)区域原材料供给存在宽松缺口。本周华南地区以进口原料为主。不足之处是市场报价随涨不跌,部分铝原材品种周内基本维持平价。

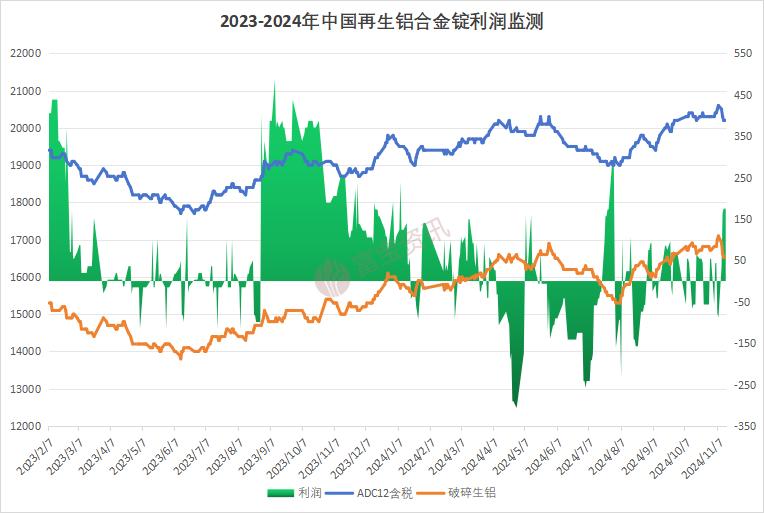

3、我国再生铝合金锭利润监测 据福宝有色统计,截至2024年11月22日,国内最新再生铝合金锭利润为85.4元/吨,较上周收窄89.5元/吨;国内ADC12铝合金锭报价20000元/吨(含税),较上周均价下跌200元/吨;原铝价格破发 价格指数录得16435元/吨,较上周均价下跌95元/吨;周内合金锭市场利润虽小幅下滑,但全周企业基本都能保持盈利,少数企业陷入亏损;此外,可再生能源铝合金锭供需格局已从前期市场相对过剩的局面逐步缓解,但部分地区铝合金锭仍存在积压情况。原材料方面,10月份国内废铝进口总量环比小幅增长。尽管11月15日进口政策有所放松,但据调研,首周市场废铝进口量整体不增反降。进口贸易商报告称,近期马来西亚原材料出口政策有所调整,未来该地区供应可能会出现大幅减少。鉴于来自马来西亚的整体供应比例较高,未来市场供应可能出现下降的预期。届时,供应短缺可能会再次导致原材料高位运行,铝企利润将转为盈利。赤字。

三、下周再生铝合金锭市场展望

本周铝价重心下移,沪铝主力跌幅超1%。现货铝本周下跌250元/吨,周均价20620元/吨。周初,财政部取消铝材出口退税,市场一片哗然。国内普遍恐慌。沪铝挤空跳水,主力跌至20300附近。随后市场情绪回暖,跌势放缓,沪铝主力回归。突破20,500点关口。周五,市场再次担心特朗普新政府可能对中国征收高额关税,午后暴跌。宏观不明朗,预计下周铝价仍将回调。沪铝主要关注20000点关口支撑,可能在20200-20800区间波动。现货铝或主要在20300-20800区间波动。

回收市场方面,截至11月22日,国内ADC12价格指数报2万元/吨,较上周五下跌200元/吨;展望下周,预计ADC12跟随现货铝价重心下移,关注19800-20000元区间。 /吨。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//62196.html