个人养老金制度在全国推广以及更多指数基金纳入投资目录会给个人养老金投资带来哪些变化?机构如何适应,个人如何投资?

12月30日,国内权威基金媒体举办“养老金投资论坛”,邀请京东金融财富投资研究部负责人冯永昌博士等三位专业人士深入解读养老金资产化带来的影响。全面落实个人养老金制度。配置新机会。

冯永昌表示,过去一年,基金行业经历了从以销售为导向的卖方视角,到以投资者回报和体验为导向的买方视角的深刻转变。这种变化也体现在个人养老金业务上,自然而然地将投资咨询业务带入个人养老金。 “个人养老金和投资咨询业务就像一个硬币的两面,做好个人养老金工作就必须与投资咨询业务结合起来。”

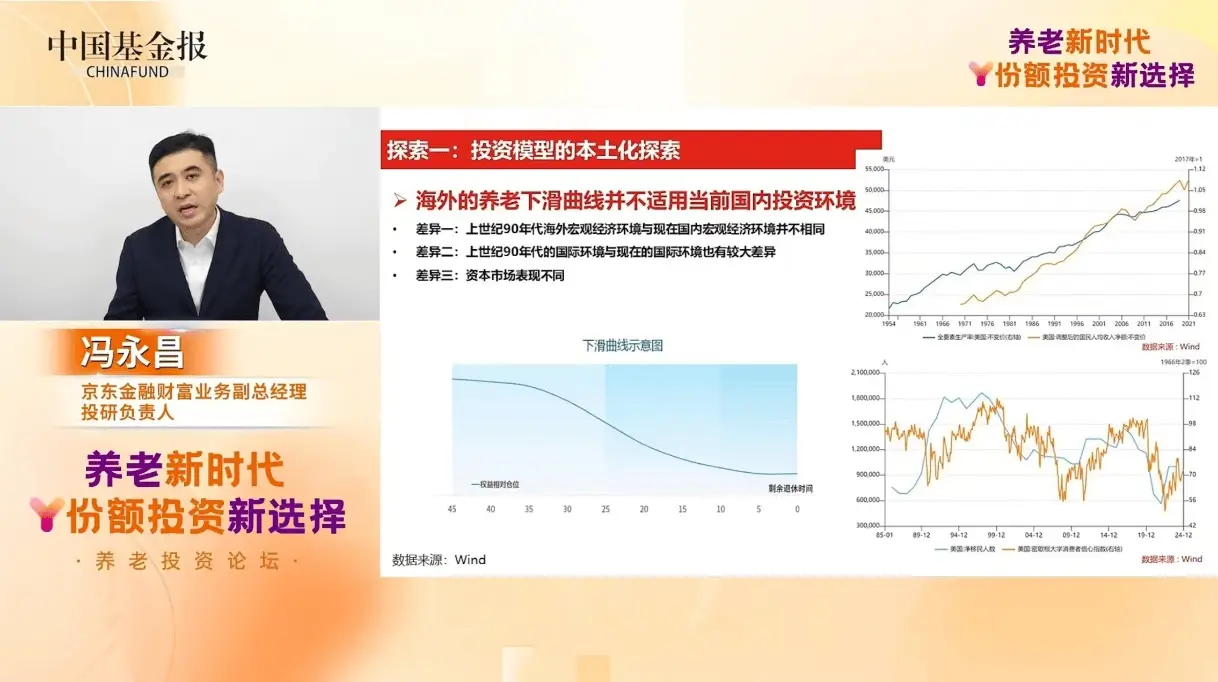

冯永昌表示,美国养老金制度的发展受益于经济周期、技术创新周期、国际环境、资本市场表现等因素。中国并不处于美国当时所处的经济周期阶段,不能照搬美国的经验,必须具体问题具体分析。对于国内个人养老金制度的发展,冯永昌认为,存在三个问题需要解决。

首先,在负债方面,基金行业过去常常为每个客户识别风险并将其与销售额相匹配。但对于个人养老金来说,不能只关注单一产品的风险,还应从客户账户的角度出发:客户账户可以购买多种产品,即使是风格稳健的投资者也可以将其中一定比例配置在产品中。投资组合。股权基金。对投资者适合性的理解从单一产品向账户维度的转变,需要系统的不断迭代。

其次,在资产端,在允许客户账户配置合适的权益类产品之后,资产端也必须引入好的权益类产品。针对这一情况,人社部等近日发文,对部分宽基指数开发Y股,并将其纳入个人养老金投资产品目录。这也打开了资产端的投资空间。

第三,负债方和资产方必须相互匹配,这就产生了投资咨询服务的必要性。个人养老金自然有投资咨询服务所需要的场景。用户不仅想购买单一基金,还希望根据自身情况灵活调整和配置。这或许会成为个人养老基金未来发展的起点:从客户账户的角度利用专业的投资顾问服务来完成资产配置。

针对国内经济周期和文化差异,京东金融还为国内用户定制了“养老金递减曲线”(资产配置比例随时间调整的曲线),将国内用户的生活场景分为六个阶段包括初次就业、结婚、生育、职业晋升、职业稳定、退休等,分别识别风险偏好,根据经济联系动态调整资产配置比例。

简单来说,考虑到中美两国经济周期和用户特征的差异,国内个人养老金整体的股权配置比例会更低,整个投资组合的收益会更加稳定,波动性更小。

值得注意的是,京东金融App是目前购买个人养老金的主流平台之一。在京东金融App搜索【国民养老】,开户即可获得最高80元购物券。有超过250种产品可供投资,其中包括数十只新增指数基金。此外,京东金融还提供一站式个人养老服务,包括AI养老顾问全程指导。为退休投资并拥有安全的生活。现在是投资京东金融App的最佳时机。

风险提示:以上内容仅供参考,不代表央视观点。投资有风险,投资需谨慎。基金过往业绩及净值并不预示其未来业绩,基金管理人管理的其他基金的业绩也不构成对基金业绩的保证。上述内容不构成对投资者的实质性投资建议或公司的最终投资观点,不应被接收者用来替代其独立判断或作为投资决策的依据。重点关注方向仅代表基金管理人当前市场观点,并不代表基金未来必然的长期投资方向。投资者应仔细阅读《基金合同》、《招募说明书》、《产品信息摘要》等基金法律文件,充分了解基金产品的风险和收益特征。风险承受能力、投资期限和投资目标,独立决定基金投资,选择合适的基金产品。以上并非相关证券或市场的完整陈述或摘要,所表达的任何意见如有更改,恕不另行通知。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//62365.html