(三)钢铁产业正在积极实施低碳改造

在碳达峰、碳中和的大环境中,“十四五”这段时期,钢铁行业在供给侧结构性改革方面迈向了新的阶段,而节能降碳将会成为一项全新的重要工作事项。各个相关部门正在抓紧对钢铁行业碳达峰行动计划进行研究,在对碳达峰工作和产业发展进行统筹考量之后,制定出碳达峰碳中和的路径以及具体的实施办法。

2021 年 4 月 22 日,中国钢铁工业协会作出了一个决定,即设立“钢铁行业低碳工作推进委员会”,其目的是为了能够加快钢铁行业低碳工作的推进步伐。编制《钢铁行业低碳标准化体系》和《钢铁行业碳排放核定标准及基准值测算规范》等。

中央部委及行业协会着手制定相关政策,国内各主要钢铁企业也积极响应。宝武钢铁提出要在 2023 年实现碳达峰,要在 2035 年实现减碳 30%,要在 2050 年实现碳中和,并且计划发布低碳冶金路线图。河钢集团提出目标,2022 年要实现碳达峰;2025 年要实现碳排放量较峰值降低 10%;2030 年要实现降低 30%以上;2050 年要实现碳中和。鞍钢集团也提出了目标,会在 2025 年前实现碳达峰;2035 年碳排放较峰值下降 30%,从而成为首批实现碳中和的大型钢铁企业。

钢铁行业实现碳中和的路径

钢铁行业实现碳中和是极为复杂的系统性工程。它并非只是简单的节能环保事宜,而是关乎发展方式的问题。这需要在冶炼技术、生产原料以及配套设施等诸多方面,对原有的生产方式进行革新。

(一)由高炉—转炉法转向电弧炉冶炼法

推广电弧炉冶炼法能大幅降低炼钢时的 CO2 排放量。我国当前电弧炉冶炼法的产量占比还有很大的提升余地。所以能够通过把钢厂现有的众多高炉—转炉生产线转变为电弧炉生产线,以达到减碳的目的。工信部于 2020 年 12 月 31 日发布了《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》。该意见要求,到 2025 年,我国电炉钢产量的比例要提升至 15%以上,并且要力争达到 20%。

电弧炉冶炼法使用废钢作原料。钢材在使用时会有铁元素损耗流失,全社会产生的废钢也无法全部被回收。所以,电弧炉冶炼法不可能完全替代高炉—转炉法等以铁矿石为原料的炼钢工艺。钢铁行业必须通过开采冶炼铁矿石来补充钢材使用产生的折旧,以铁矿石为原料的冶炼工艺仍将继续存在。

(二)在冶炼过程中使用可再生能源

钢厂在采用各种炼钢工艺时,生产过程都需要耗费大量电力。当下我国的发电主要以消耗化石能源的火电作为主要方式,在 2020 年,火电所占的比例达到了 69%,而水电、光伏发电、风电以及核电的占比依然比较低。例如,电炉炼钢企业可以把生产线建设在水电资源丰富的西南地区。

传统炼钢过程中需用到煤、天然气或石油,未来这些可逐步用可再生氢能替代。目前瑞典钢铁行业是全球首个实现“无化石燃料钢铁制造”价值链的国家,它采用的是新一代氢还原冶炼技术,国内部分钢企也已采用氢能炼钢。氢气能通过不消耗化石能源的方式制取,像电解水、收集其他化工生产中的副产氢。对于炼钢工艺而言,若以铁矿石为原料,那么使用氢能便是解决化石能源碳排放问题最为可行的路径。 以铁矿石作原料的炼钢工艺,使用氢能能成为解决化石能源碳排放问题的最可行路径。 炼钢工艺以铁矿石为原料时,使用氢能是解决化石能源碳排放问题的最可行办法。

(三)提升生产配套设施绿色水平

钢铁生产是一个复杂的系统过程。它涉及钢的冶炼。同时也涉及物流运输。还涉及库存管理等配套服务。所以要实现碳中和目标,就需要提升钢铁生产配套设施的绿色水平。

在绿色物流体系建设上,钢铁产能若以铁矿石为原料,应布局于沿江沿海地区,以便充分利用水运的低碳优势,在铁矿石等原料的运输过程中降低碳排放水平。并且当前我国的钢铁消费主要集中在沿海地区,通过这样的布局能够减少钢材销售环节中不必要的物流运输,进而降低碳排放。

此外,在生产的全流程管理方面废钢冶炼企业投资估算?,钢铁企业能够借助数字化和智能化的改造,全面提升节能以及能效的水平。例如,宝钢在其可持续发展报告中进行了披露,该公司在四大基地推动了行业最新节能减排技术在全流程的覆盖,并且在过程提标以及领先减排技术、工艺源头节能减排技术、节能低碳流程衔接技术、系统节能技术等诸多方向上,对生产流程进行了低碳改造。

(四)针对钢铁生产特点开发应用CCUS技术

所谓 CCUS,也就是碳捕获、利用与封存。通过 CCUS 技术,能够将生产过程中排放的 CO2 进行提纯,然后把提纯后的 CO2 投入到新的生产过程里,以此实现 CO2 的资源化利用。钢铁行业在迈向碳中和的进程中,如果要完全消除对化石能源的消耗,不但在技术层面实现起来难度颇高,而且在经济方面也会使钢铁生产成本大幅增加。因此,保留一定程度的化石能源使用或许才是钢铁行业达成碳中和的最现实情形。在这样的情形中,钢铁行业需要借助 CCUS 技术来对这部分碳排放进行处理。

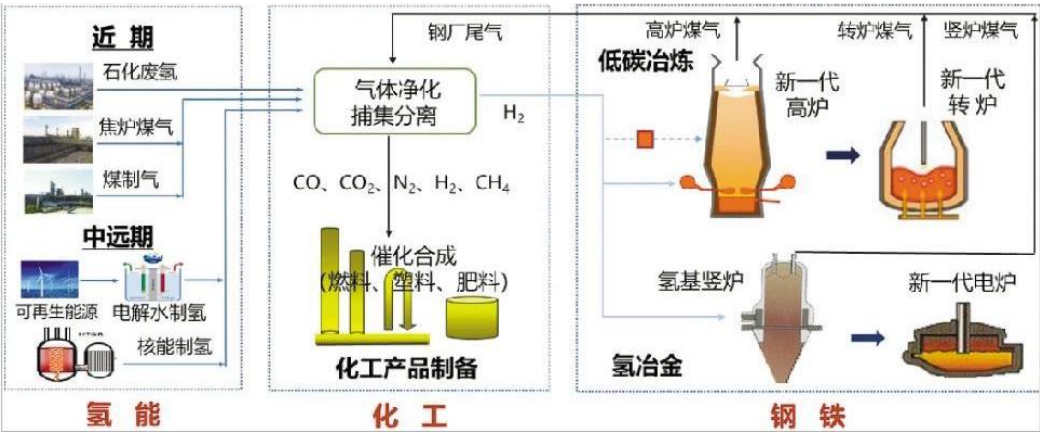

但目前 CCUS 技术的发展处于起始阶段,部分已应用的技术,像二氧化碳降解塑料,其生产成本较高,距离大规模应用还有相当长的一段距离。未来钢铁行业能够依据钢材的生产工艺特点去研发新型的 CCUS 技术,这种新技术可以与化工、能源等钢铁相关产业相结合,在更长久的产业链条上达成 CO2 的收集利用。东北大学研发的钢铁 - 化工 - 氢能一体化网络集成 CCUS 技术(图 4),它通过钢铁与化工的协同作用,为我国以高炉—转炉法为主的钢铁产业实现碳净零排放给出了创新的解决办法。在这种技术的作用下,钢铁生产过程中排放的 CO2 最终能够制成多种化工产品。

图4:钢铁-化工-氢能一体化网络集成智能制造

资料来源:东北大学钢铁前沿技术研究院,远东资信整理

(五)购买“森林碳汇”

钢铁行业仅依靠自身改造难以完全达成 CO2 净零排放。在此情形下,购买“森林碳汇”成为实现碳中和的一条可行途径。“森林碳汇”指的是借助植树造林、植被恢复等手段,吸收大气中的二氧化碳,以此实现“碳”的捕获与固定。非经济林所有者能够将“森林碳汇”对外出售,将其当作一种可进行交易的碳排放权。钢铁企业能够针对无法彻底消除的 CO2 排放量去购买“森林碳汇”,以此在全社会整体的范畴内达成碳中和。然而,购买“森林碳汇”会给钢铁行业的企业增添额外的成本,并且未来“森林碳汇”的资产价格还有可能大幅上升。

碳中和发展对钢铁行业的影响

钢铁行业按照碳中和路径发展时,整个行业在资本开支方面会受到巨大影响,在行业集中度方面会受到巨大影响,在行业融合发展方面也会受到巨大影响。

(一)减碳改造的资本支出规模庞大

碳中和的情况下,钢铁行业的生产工艺会有巨大的改变。所以,钢铁企业得投入很多资金,用来更新改造生产设备以及相关的设施。当下,已经有一部分相对来讲比较成熟的技术能够进行大规模的应用,像电炉炼钢这种技术,还有球团改造、能效提升、DRI 还原铁以及高炉富氢等技术。应用这些技术或许无法完全达成碳中和。然而,在碳减排的初期阶段废钢冶炼企业投资估算?,预计这些技术会在未来十年成为钢铁行业首先广泛实践的路径。

提高余热余能利用效率、提高自发电比例需新增投资超 2000 亿元。

整体而言,在未来的十年左右时间里,国内的钢铁行业需要投入万亿规模级别的低碳工艺技术资金。 国内钢铁行业在未来十年左右需增加低碳工艺技术投资,规模达万亿级别。 未来十年左右时间,国内钢铁行业在低碳工艺技术方面需要投入万亿规模的资金。2021 年 1 - 6 月期间,绿色债券的规模是 5 亿元。钢铁行业通过绿色债券渠道进行融资的占比很低。未来,在行业进行大规模低碳改造支出的推动之下,钢铁行业的绿色债券规模有很大可能会实现大幅的增长。

(二)行业集中度会显著提升

我国钢铁行业体量大,然而行业集中度低,这一直是产业发展中存在的突出问题。较低的行业集中度使得国内钢铁企业缺乏市场话语权,进而导致行业盈利波动剧烈。工信部早在《钢铁工业调整升级规划(2016 - 2020 年)》里就提出,要推动兼并重组,以在 2020 年实现前 10 家的产业集中度达到 60%。实际发展情况为,在 2020 年之前,前 10 大钢企的粗钢产量所占比例仅为 37%,这与目标有着很大的差距。

碳中和背景下,钢铁行业在多方面的竞争会更激烈。技术实力方面,竞争会更激烈;管理水平方面,竞争会更激烈;资本实力方面,竞争会更激烈。行业内竞争力相对低的企业,其市场份额可能会逐渐被侵蚀,或者企业自身会被同行兼并。这样一来,钢铁行业整体的集中度会显著提升。在影响钢铁企业竞争实力的要素里,低碳领域的技术实力或许是最重要的。钢铁行业的龙头企业在低碳技术储备方面实力较强,在工艺改进上也更有优势,并且在新技术拓展上更为突出。凭借自身的技术实力,这类企业能够在吨钢碳排放量上取得更优异的表现,同时也能够以更低的成本实现碳减排目标。所以,从低碳环保达标和经营成本这两个方面来看,行业龙头企业都更具优势,在未来的钢铁行业中,它们会占据更高的市场份额。

(三)钢铁行业将与化工、能源等其他行业深度融合

钢铁行业的产业链范围很广。其冶炼环节需借助还原剂或电力来获取能源。生产过程中产生的热能既能用于发电,又能用于供热。生产所产生的废弃物还可用来生产其他化工产品等。在碳中和的大环境下,钢铁行业不但要对自身的生产过程进行革新,而且要通过与化工、能源等其他行业融合发展,从全产业链的视角来降低 CO2 的排放。

东北大学研发的钢铁 - 化工 - 氢能一体化网络集成 CCUS 技术路线中,钢铁企业的原料、中间产品以及废弃物都与氢能源制造和化工生产链条相衔接。因为钢铁生产的各个模块需要在一定范围内集成,这样才能保证生产过程的效率,所以未来钢铁企业很有可能会自建与冶炼钢铁相配套的能源、化工等生产设施。钢铁企业在这种情形下实际上赋予了钢铁生产流程更多功能。原本钢铁生产流程只有制造钢铁产品的功能,而现在除了这一功能外,还具备了能源转换的功能,能进行大宗废弃物处理,并且可以为关联行业提供原料等多种功能。

钢铁行业与其他行业融合发展时,钢铁产业链会变得更加复杂,企业的管理难度和技术要求也会提升。然而,更复杂的产业链能带来好处,像企业生产成本的波动性会减小,企业销售的产品不再仅仅是钢材,销售收入变得更加多元化,这些都有助于降低企业经营业绩的波动性。需要重点关注钢铁行业在未来可能出现的这种融合发展新业态下的风险特征。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//64143.html