本周废铝价格上涨幅度在 100 - 200 元之间。周初时价格较为低迷,持货商出货的积极性不高。随着价格出现反弹,到了周五,持货商的出货量明显增多。部分商家担心价格处于高位后会回落,所以主要以降低库存为主。在本周内,铝合金锭厂家的订单依然不足,企业降低库存的速度比较缓慢。个别企业选择通过降价来出货。市场上供大于求的情况较为明显,市场都期望下旬的需求能够好转。谨防下周铝合金锭价格有下跌的情况,废铝价格或许会在稳定中下调,厂家只需根据自身需求进行买入即可。

(此处已添加小程序,请到今日头条客户端查看)

一、国内再生铝合市场分析

1、再生铝合金市场情况

本周 A00 铝锭呈现震荡上涨的态势。到了周五的时候,A00 铝锭的价格处于 20800 元/吨到 20840 元/吨之间。与上周五相比,它上涨了 220 元/吨。再生铝合金锭价格在周内呈现先稳定后上涨的态势。目前国内的 ADC12 铝合金锭价格指数为 20700。华东地区的 ADC12 铝合金锭主流价格处在 20600 元/吨到 20700 元/吨之间。华南地区的 ADC12 主流价格为 20700 元/吨到 20900 元/吨。西南地区的 ADC12 铝合金锭主流价格在 20800 元/吨到 21000 元/吨。与上周五相比,价格环比上涨约 100 元/吨。

本周铝合金锭下游需求未见明显好转。企业反馈普遍订单不足。个别大企也未能满产运行。成品出库缓慢。节后价格滞涨主要是因为成品出库缓慢。华东市场实际售价多在保太基础上贴水销售。下游因需求不足而受到拖累,预计难以有出色的表现,要谨防价格出现冲高后回落的情况;考虑到“金三银四”属于传统的消费旺季,市场对后期需求能够好转抱有期望,这种期望在下旬出现的概率较大,企业的去库存工作或许会加快。

2、原料废铝市场情况

数据表明,本周废铝价格呈现稳中有涨的态势,涨幅在 100 到 200 元之间。在两会利好的刺激下,本周废铝价格出现了反弹。持货商的出货情绪也有所好转。在周四和周五,市场流通的货源明显比前几日要好。以下是细分品种的情况:

周内 A00 铝锭价格先震荡后上涨,逐渐向 2.1 万关口靠近。个别铝厂的收货折扣下调了 0.5 个点。持货商坚持较高售价。目前全国市场主流价格处于 18200-18500 元/吨范围。与上周五相比,价格上调了 100-200 元不等。随着原铝价格处于高位,预计折扣可能还会下调,要谨防下周光亮铝线价格从高位回落。

易拉罐方面,目前在主流地区,易拉罐棉花包的价格处于 14800 - 15600 元/吨这个范围。与上周五相比,价格上涨了 100 元/吨。前些日子,由于价格处于较低位置,持货商的出货情绪不高。部分持货商选择坚持价格或者捂着货物不出。随着两会的召开,政策刺激开始显现,价格随之上涨。在周四和周五,持货商的出货数量增多。尤其是在周五,持货商担心下周行情会回落,所以积极出货以降低库存。

生铝方面废铝易拉罐今日价格,本周生铝价格上涨了一百元左右。到周五时,主流地区的机生铝价格集中在 15800 元到 16400 元每吨之间。生铝的价格紧跟铝合金锭的走势。厂家因为下游订单的恢复没有达到预期,在收货时大多会压价。个别企业甚至都没有跟涨,而是选择了低价货源。预计下周厂家压价的情况可能会减少。因为传统消费旺季的预期依然存在,部分企业认为下旬或者 4 月初需求会有所提升。

(此处已添加小程序,请到今日头条客户端查看)

3、辅料金属硅市场情况

周五时,天津 553 不通氧的价格处于 10300 元/吨到 10500 元/吨这个范围。与上周五相比,价格下跌了 100 元/吨。近期硅价在下降,辅料端的成本占比也在降低。目前铝企对金属硅的用量基本上已经接近最高比例,没有可操作的空间了。短期内,对再生铝合金锭成本产生主要影响的因素依然是原料废铝价格的波动。

二、ADC12成本和利润分析

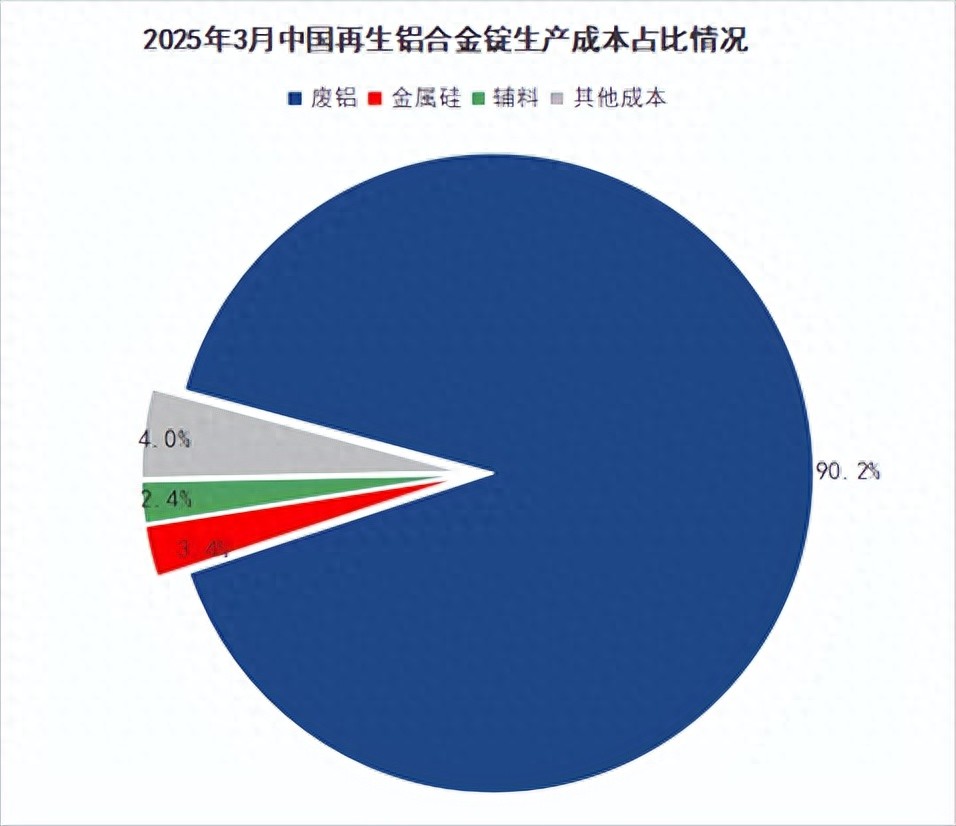

1、国内ADC12成本占比情况

本周现货价格再次上升,盘中成功突破 2.08 万的压力位。然而,再生铝市场的跟涨幅度依然显得有些不足。在本周内,原料价格大多小幅上涨 100 - 200 元/吨,其中多个地区的生铝类价格涨幅为 100 元/吨。尽管 3 月之后市场基本恢复到正常的生产运行状态,但由于现货价格处于高位且成品订单存在偏差,厂家对原料的采购意愿并不强烈,废铝的成本也没有明显增加。截止到周五,废铝投炉成本相比上周继续下调了 0.2 个百分点。在其他成本项目上,金属硅仍然处于产出过剩的阶段,价格难以有所起色。展望 3 月的市场,随着“金三银四”首轮旺季的到来,预计从中旬开始,原料价格将呈现出容易上涨但难以下跌的态势。

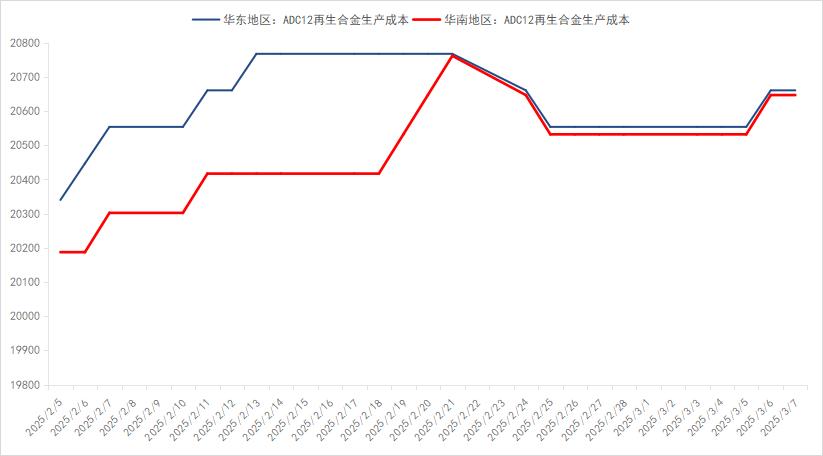

2、华东及华南地区ADC12生产成本

截至 2025 年 3 月 7 日,当前华东地区 ADC12 的成本价约为 20660.6 元/吨。它较上周的成本值价格上涨了 107 元/吨。华南地区的成本价在 20646.8 元/吨附近,较上周成本价上涨了 115 元/吨。

(此处已添加小程序,请到今日头条客户端查看)

本周华南市场价格和华东市场价格基本一样。两地的厂家订单都不是很好。厂家对于废料采购比较谨慎,只有部分库存已经见底的企业大量高价接货。企业反馈说,年初“南货北调”的情况仍然很常见。目前两地的原料价差在变小。未来随着三月新一批马来和泰国地区进口废料到达港口,预计华南地区的成本会下降,区域价差可能又会拉大。另外,本月月底是反向开票客户个税汇算清缴的最后期限。在两地厂家反开情况增多的情况下,建议贸易商在月底之前根据之前的订单提前进行个税清缴,以避免税务风险发生。

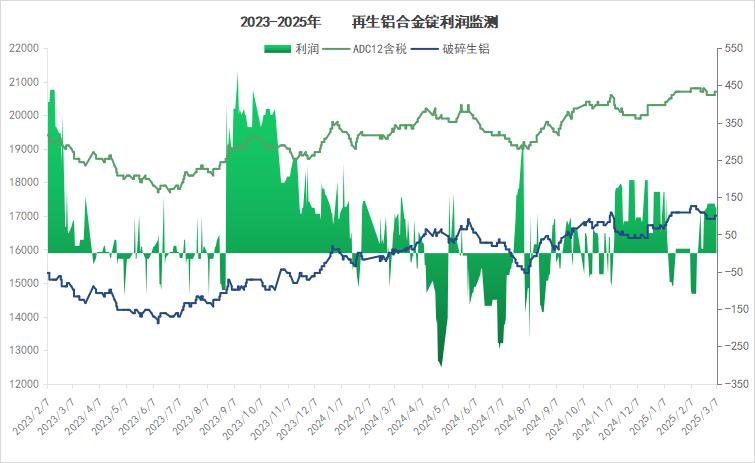

3、中国再生铝合金锭利润监测

此价格指数较上周数值上涨了 95 点。

本周国内再生铝合金锭厂家的产能稳定地释放出来。开年之后,五金以及房地产等终端领域复苏的速度比较慢,这使得传统压铸厂新增的订单有所减弱,从而拖累了铝合金锭厂家成品的产出。在本周内,ADC12 等传统铸造铝合金锭的价格上涨停滞的现象非常明显,主流地区的报价大多在 20600-20700 元/吨。不过,因为原料价格的涨幅也不是很大,所以行业整体的利润值收缩的空间并不大,大多数铝企仍然能够保持单吨 100 元以上的生产利润。下周方面,因要考虑政策利好预期的消化,现货存在转弱的可能性。而合金锭市场的供需,在旺季的推动下,有望变得紧张起来。到那时,铝合金锭或许会重新展现出抗跌的态势,行业也依然能够维持一定的利润空间。

三、下周再生铝合金锭市场展望

本周国内有两会,同时海外又有关税扰动,宏观市场变得十分纷扰。在降准降息预期的刺激作用下,周内现货铝价成功突破了 2.08 万这个大关,沪铝也一度逼近 2.1 万的压力位。在现货市场上,近期价格冲高之后,明显抑制了下游的买货意向。下半周的交投氛围表现得不太好。虽然社库累积的幅度有所放缓,但是转为去库的可能性依然比较弱。需求端非常需要更多的落地政策来刺激复苏。短期来看,铝价继续上涨的动能可能会有所不足。下周要警惕现货高位回落的可能性,震荡区间可以参考 2.04 万到 2.09 万。

(此处已添加小程序,请到今日头条客户端查看)

再生市场方面,在 3 月 7 日这一时刻,国内 ADC12 的价格指数为 20700 。与上周的价指相比,上涨了 100 点。展望接下来的下周,预计现货有可能出现震荡回调的情况。然而,合金锭市场的供需处于紧张状态,下周可能会表现出抗跌的态势。在周内,价格的波动区间需要关注 20600 元/吨到 20700 元/吨这一范围。

【铜】

本周电解铜价格呈现上涨态势,相比上周涨价了 1960 元/吨。在消息层面,美国的关税风险有所缓解,特朗普推迟了对加拿大和墨西哥加征关税,美元指数处于高位后开始回落,同时铜关税持续发酵,这对国内外铜价的联动走强起到了提振作用。从基本面来看,铜矿供应紧张的局面进一步加剧,TC 持续下降,零散订单的冶炼厂亏损在不断增加,这继续对中期铜价的走势起到了支撑作用。在现货市场方面废铝易拉罐今日价格,上期所本周开始重新进行去库存操作。预计下周现货铜价会保持在高位运行。短期经过调整之后,或许还会有一定的上行空间。现货铜的价格区间在 7.75 万到 8 万之间,光亮铜的价格在 7.1 万到 7.27 万之间。

【铝】

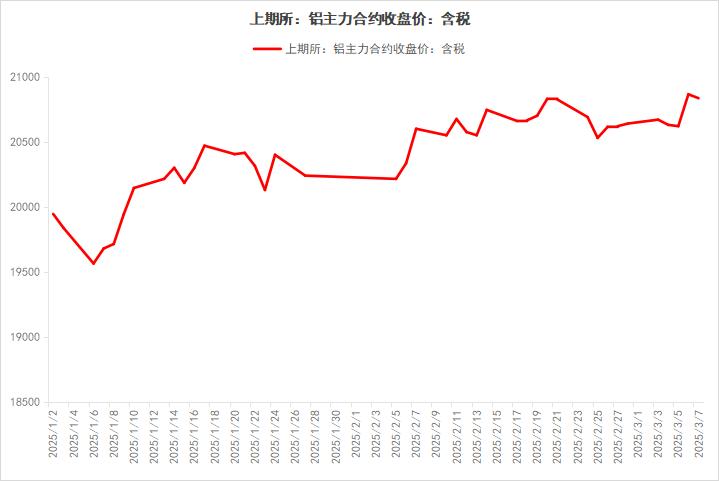

国内召开重要会议,在宽松货币政策预期的提振作用下,周内铝价的重心出现了上移。现货铝累计上涨了 220 元/吨,主流价格为 20678 元/吨。目前,社会库存的累积幅度有所放缓,然而转为去库存的可能性仍然较弱。需求端迫切需要更多的落地政策来刺激复苏。短期来看,铝价继续上涨的动能或许有所不足。下周需要警惕现货价格在高位回落的可能性,震荡区间可参考 2.04 万至 2.09 万。

【铅】

本周沪铅呈现出震荡上行的态势,整体呈现上涨的状态,周涨幅为 1.34%。现货 1#铅跟随上涨,报价为 17200 元/吨,周涨幅达到 1.78%。从基本面方面来看,市场的供需矛盾并不十分突出,下游接货的积极性有所改善,现货的贴水幅度较为稳定,然而下游对于高价的接受程度是有限的,这或许会对后续铅价的运行产生拖累。从宏观方面来看,3 月会议之后,经济增长的预期呈现出向好的态势,宏观情绪开始转暖,这强化了市场的信心,对铅价起到了一定的提振作用。在成本方面,随着新电池进入消费淡季,废电池的报废数量有限,导致成本难以降低。所以从短期来看,铅价难以下跌,有可能会出现震荡上涨的情况,对于 1#电解铅,需要关注其价格区间在 16900 元/吨至 17200 元/吨之间。

【锌】

国内重要会议召开之际,在政策预期的提振作用下,周内现货锌价的重心向上移动,一周的涨幅达到了 2.7%。然而从产业层面来看,矿端的 TC 持续回暖,并且后续还有可能继续上升,炼厂的生产积极性比较高,供应端可能会对锌价产生拖累。在需求方面,近期由于北方实行环保限产,需求进一步减弱,下周需要警惕锌价回落的可能性,目前现货锌价暂且关注 2.32 万到 2.42 万这个区间。

(此处已添加小程序,请到今日头条客户端查看)

【锡】

本周锡价的走势呈现出震荡上行的态势,周涨幅达到了 2.73%。从宏观面方面来说,国内正处于两会期间,有多项利好的举措不断地被出台,这使得市场的风险偏好有所升温;在海外方面,特朗普宣布对加拿大和墨西哥征收关税的时间被延期,这暂时缓解了贸易紧张的局势,并且美元指数出现回落,从而对锡价起到了提振的作用。从基本面来看,佤邦矿端虽然存在着复产的预期,但是具体的时间还没有确定,在短期内,锡矿供应偏紧的格局依然在持续着,从消费端来看,市场正在等待季节性的回暖。预计下周锡价会继续呈现震荡的走势。现货锡价的参考运行区间为 25.5 万到 26.5 万。同时,仍需对佤邦锡矿复产的后续进程予以关注。

【镍】

本周镍价呈现强势上行的态势。1 号电解镍的报价为-元/吨,在一周内上涨了 3250 元,涨幅达到 2.55%。3 月期间,印尼镍矿价格持续上涨,斋月对供应进程产生了一定程度的影响,因此印尼镍矿价格存在偏强的预期。在本周内,高镍铁的成交价格不断走高,交易活跃。镍板现货也随之上升,持货商积极出货,金川镍的升水稳定且有小幅度下降;下游用家根据自身刚需进行采购,实际成交情况一般。不锈钢成品需求尚未有大幅好转的迹象,废不锈钢的货源变得紧张。国内外纯镍的库存走势呈现出分化的态势,镍价在短期内受到情绪提振的作用而走强,预计下周镍价存在回落的空间,对于现货镍价,需关注 12.4 - 13.2 万元/吨这一范围。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//64389.html