废铜品名 今日价格 涨跌

高压光亮铜 71400 0

铜米 71200 0

光亮铜 71000 0

漆包线(×品位) 70400 0

H62黄边角(边角料) 49800 0

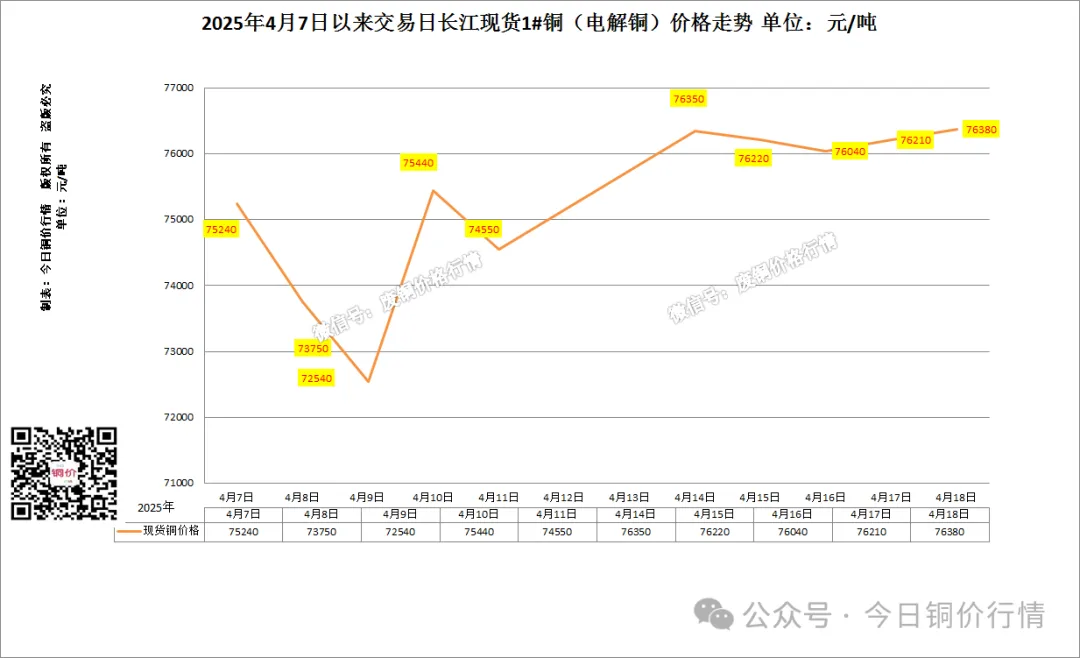

4 月废铜市场有剧烈波动的特点。上半月的时候,因为美国加征关税有预期废铜价格行情,并且 LME 铜库存大幅增加,所以价格出现了历史性的暴跌。例如在 4 月 7 日,全国废铜的均价在一天内的跌幅超过了 6%,很多地方都跌破了 7 万元的关口,市场上抛售的情绪明显变得更强烈了。然而,在中下旬的时候,由于宏观政策的调整以及基本面的修复起到了推动作用,行情开始逐步地企稳并且出现了反弹。比如说,在 4 月 18 日,华东地区的废铜价格因为新能源汽车废料集中进行了释放,同时保税区的库存也在去化,所以在这一天的涨幅达到了 0.35%,并且区域之间的价差扩大到了 910 元/吨。在国际层面,美元呈现出走强的态势,并且海外的精矿供应也在不断增加,这对铜价起到了压制的作用。然而,国内的新能源需求,比如动力电池的装机量同比增长了 32%,还有电网投资正在加速,这些都为铜价提供了支撑。到了月末,市场又重新回到了震荡的状态。在 4 月 20 日,全国的废铜价格普遍下跌了 20 到 90 元/吨,这反映出再生铜稀缺性溢价的减弱以及美元流动性收紧所带来的影响。这些因素相互交织,主导了 4 月废铜的走势,使其呈现出“先抑后扬再调整”的复杂格局。

耶稣受难日和复活节假期对市场有影响,港股、欧股、澳股在 4 月 21 日(下周一)会继续休市。CME 旗下的贵金属、美国原油、外汇、农产品和股指期货合约交易,以及 ICE 旗下的农产品、布伦特原油期货合约交易,在 4 月 18 日全天暂停交易,到 4 月 21 日(下周一)恢复交易,希望各位投资者留意。

2025 年 5 月废铜价格走势预计会呈现出震荡且偏强的格局。然而,由于受到多空因素相互交织的影响,价格的波动有可能会变得更加剧烈。以下是具体的分析情况:

### **供应端压力与支撑**

随着“以旧换新”政策的逐步推进以及拆解旺季的到来,国产废铜的供应量预计会保持稳定并且有所增加。从理论上来说,报废量相较于 2024 年增长了大约 4%。库存的释放以及新增的拆解量将会为其提供增量的动能。然而,美国关税政策对进口端产生了影响,例如美国再生铜冶炼厂的投产以及贸易限制等。这可能导致进口量减少约 5 万吨。同时,进口亏损还在持续,海外货源的补充也较为有限。因此,整体供应呈现宽松的态势,但局部地区则趋于紧张。

铜精矿加工费长单价格降至 21.25 美元/干吨,由于冶炼企业要缓解矿端的压力,所以加大了废铜的使用比例,预计在 2025 年,再生铜流入冶炼端的量比去年同期增加 39.7 万吨,这进一步促使废铜采购需求上升。

### **需求端分化与宏观扰动**

下游需求出现分化。再生铜冶炼端废铜价格行情,像阳极铜这类,由于具备加工利润优势,约为 1100 元/吨,所以能维持高产能利用率。而再生铜材加工,比如铜杆、铜棒等,受到终端需求疲软的影响,订单排产较为有限,开工率回升的空间比较小。新能源汽车板带的需求虽然在增长,但是却难以将传统领域的疲态完全对冲掉。

美国于 4 月 2 日起对进口汽车加征 25%关税,同时存在潜在铜产品关税风险,这可能会抑制全球贸易的流动性,使市场避险情绪加剧。在国内,通过货币宽松、财政刺激以及“以旧换新”政策来进行托底,以此支撑铜价的信心,然而高价对消费弹性的抑制作用依然存在。

### **价格走势预测**

精矿供应处于紧张状态,国内政策起到托底作用,并且冶炼端的需求较为强劲,这些因素或许会推动废铜价格的重心向上移动。然而,精废价差在逐渐变窄(预计年均价差与环比相比会下跌),这可能会对涨幅起到限制作用。

美联储维持高利率的预期,5 月概率为 87.8%,且美元走强,这可能会压制以美元计价的铜价。如果终端需求复苏未达到预期,库存去化较为缓慢,那么价格可能会承受压力并回调。

综上,5 月废铜价格可能在供应增量与需求分化的博弈过程中呈现震荡上行的态势。需要关注关税政策的落地情况、美联储的议息会议以及国内库存的变化。如果宏观方面的利空因素边际有所缓和,或者冶炼端的采购力度加大,价格或许会在阶段性地突破压力位,但整体的波动性是比较大的。

以部分内容由 AI 生成,请仔细甄别

以上仅供参,并不作为市场交易依据,用户据此操作,风险自负!

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//66077.html