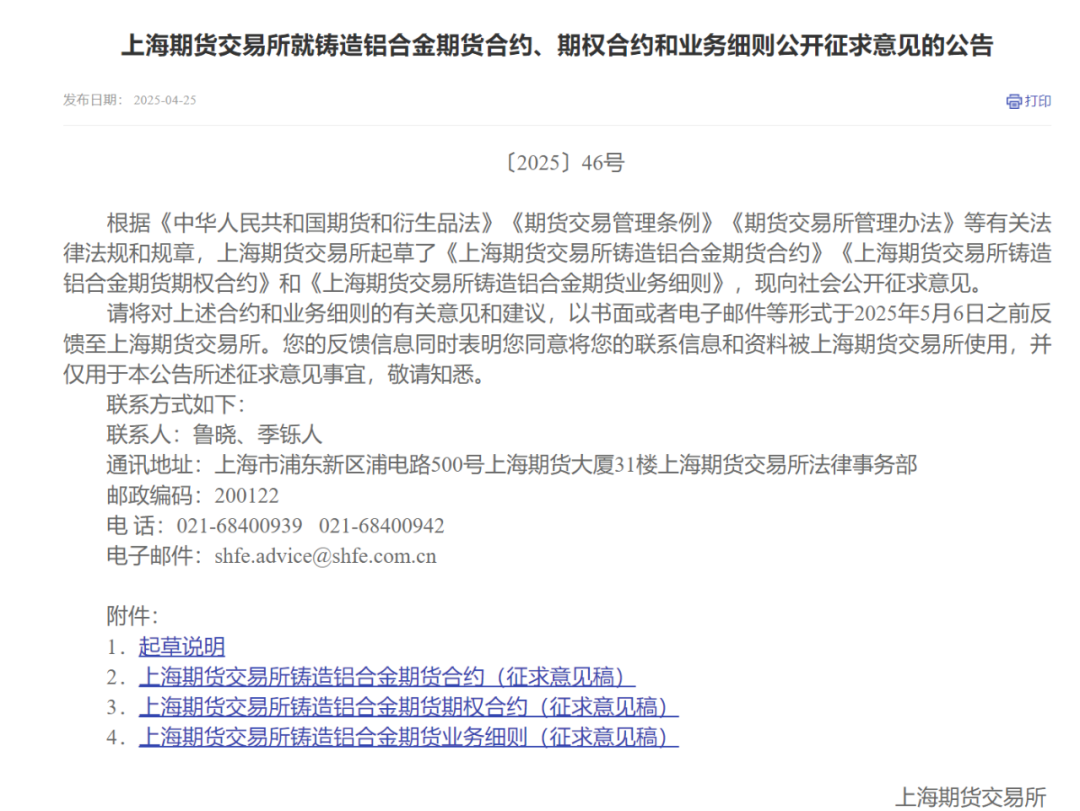

4 月 25 日,上海期货交易所(下称上期所)发布了一则公告。这则公告是关于铸造铝合金期货合约、期权合约以及业务细则的。公告内容是公开征求意见。

了解到,铸造铝合金在全球铝产业低碳转型中具有重要地位。我国是铸造铝合金产业的大国。推出铸造铝合金期货及期权品种,能够为市场提供公开且透明的价格信号,有助于促进我国铝产业朝着绿色低碳的方向发展,从而服务国家的“双碳”战略。

此次上期所拟上市的铸造铝合金期货和期权品种废铝期货,与已上市的氧化铝期货(AO)、电解铝期货(AL)及对应的期权产品。它们共同组成了覆盖铝产业链上中下游的期货期权产品序列,能为铝产业链相关实体企业提供高效的价格风险管理工具,还能助力构建绿色低碳循环经济体系和全国统一大市场。

细读合约征求意见稿

征求意见稿表明,期货合约的标的是 ADC12 铸造铝合金,其交易代码是 AD。交易单位为 10 吨每手,报价单位是以元(人民币)为单位的每吨。最小变动价位是 5 元每吨,涨跌停板幅度是上一交易日结算价的±3%。最低交易保证金是合约价值的 5%。交割方式是实物交割,交割单位为 30 吨,交割日期是在最后交易日后连续两个工作日。

用于上期所实物交割的铸造铝合金,其化学成分需符合国家标准 GB/T 8733-2016 中 383Y.3 牌号或日本标准 JIS H 2118:2006 中 AD12.1 牌号的相关规定(以下统称 ADC12)。并且要满足以下要求:其一,铅含量不高于 0.1%;其二,针孔度应符合或优于二级;其三,夹渣量需满足 K 值≤0.2;其四,铸锭断口组织应致密,不能有熔渣及夹杂物。

铸造铝合金期货期权合约是以铸造铝合金期货合约为基础的。其设计思路与已上市的有色金属期权合约的设计思路保持一致。该合约的标的物是铸造铝合金期货合约,交易单位为 1 手铸造铝合金期货合约,最小变动价位是 1 元/吨,报价单位以及涨跌停板幅度和标的铸造铝合金期货合约的报价单位与涨跌停板幅度相同。

铸造铝合金期货期权合约类型包含看涨期权与看跌期权。行权方式为美式。买方能够在到期日前的任何一个交易日的交易时间提交行权申请。买方也可以在到期日 15:30 之前提交行权申请或者放弃申请。行权价格大于 20000 元/吨时,行权价格间距为 200 元/吨。

铸造铝合金的市场情况是?

铸造铝合金是将铝、铜、硅等合金配料熔炼后,通过铸造工艺生成所需形状的毛坯或者零件的铝合金。它以废铝为主要生产原料,是我国再生铝产品的主要存在形式。据中国有色金属工业协会数据显示,生产单吨铸造铝合金,其碳排放量约为电解铝(火电)的 3.6%,并且能够节约 3.4 吨标准煤和 22 吨水。铸造铝合金具备低密度的特点,它的强度很高,抗蚀性良好,铸造工艺性也很优异。并且,它在汽车、摩托车、机械设备、通信设备、电子电器、五金灯具等制造领域得到了广泛应用。

中信建投期货的有色金属分析师王贤伟向记者表示,铸造铝合金的产业链是自上而下依次为废铝、铸造铝合金、压铸件以及终端。在这个产业链中,终端消费占比最大的板块是由汽摩代表的交通运输板块,并且废铝的主要来源也是交通运输板块。目前确定的铸造铝合金期货标准交割品是 ADC12,它属于 Al-Si-Cu 系合金。2023 年,国内 ADC12 的产量为 435 万吨,在铸造铝合金总产量中占比 75%。

国信期货首席分析师顾冯达称,从成本方面来看,废铝在 ADC12 中是最主要的成本,所占比例约为 85%;工业硅位居其次,成本为 3%至 5%;铜再次之,占比约 2%。而较为主流的原生铝合金锭 A356,其成本中占比最高的是原铝,约占 87%;硅成本处于第二位,占 8%。硅成本占比相对较小。铝合金锭的价格受原铝价格的影响较为显著,同时也受废铝价格的影响较为显著。

从铸造铝合金行业自身而言,王贤伟指出,我国的铸造铝合金生产企业主要是中小型民企,其中 CR5 仅占 30%,企业的平均产能规模仅有 9 万吨;从地域分布方面来看,产能大多聚集在那些便于进口废铝、汽摩产业较为发达或者有政策扶持的地区。从供需平衡的角度来看,根据第三方机构的调研数据,在 2023 年到 2024 年期间,铸造铝合金呈现出小幅过剩的格局。头部厂商实现了多区域的产能覆盖,这一情况叠加了公平竞争条例的推进以及税收优惠存在疑问等因素废铝期货,所以近年来铸造铝合金的产能扩张速度明显放缓了。

更贴合下游制造企业风险管理需求

顾冯达综合来看表示,ADC12 有市场规模较为庞大这一特点,同时它标准化程度较高,需求方面也很广阔,在市场化定价程度上是高的,并且价格传导性较强,具备成为期货合约交割标的的基本条件。在实现“双碳”目标的背景之下,上期所推出了以再生铸造铝合金锭(ADC12)作为标的的铸造铝合金期货及期权合约。这一举措顺应了绿色低碳发展的要求,同时也会进一步提升铝产业链企业的风险管理水平。

王贤伟称,铸造铝合金期货及期权的推出,能更好地契合下游制造领域以及终端制造企业的套保管理需求。当下,文灿股份、拓普集团等汽车零部件、机器人零部件生产企业,都属于铸造铝合金产业链的下游参与者。这些企业的成本敏感度相对较高,部分企业以往是用电解铝期货来进行套保的。因为铝合金与铝锭存在价差,并且有时价格涨跌幅度差异较大,所以套保效果并不理想。而铸造铝合金期货和期权工具,将会有效提升这类企业的套期保值效果。

*END*

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//66650.html