[]

2025 年上期所新品种铸造铝合金期货即将上市。为满足市场需求,国信期货研究团队持续推出《新品种抢先看》系列专题。此专题为后续建立铸造铝合金期货的研究框架奠定了基础,也有助于市场参与者更好地把握市场机遇。

在铸造铝合金的品类里,参考交易所向外征求的意见以及行业的看法。ADC12 属于初级铝合金加工品,经过重熔之后能够用于生产各种铝合金铸件。它既是使用范围比较广泛的铝硅系铸造铝合金,又是在再生铝合金市场份额占比最高的牌号。在种类繁多的铝合金市场当中,它具有一定的代表性。同时,ADC12 以废铝为主要原料,具备低碳的优势。并且,叠加其市场规模以及自身产品特点,有望成为未来铝合金期货的标的。在之前,我们对 ADC12 重要的上游原料废铝,尤其是国内废铝市场的特点进行了简单介绍。在全球铝产业链当中,废铝作为重要的原材料,其供应格局对各国铝产业的发展有着重要影响。中国是全球最大的铝消费国和生产国。其废铝供应格局呈现出这样的特点:以国产废铝为主,进口废铝为辅。然而,近些年来,中国废铝进口量的增速明显放缓了,并且在整体废铝供应当中的占比也降低了。本文会探讨中国废铝进口的主要来源国以及这些国家的变化趋势,会对背后的原因进行分析,还会展望未来的发展方向。

在中,我们曾对 ADC12 重要的上游原料废铝进行了简单介绍,尤其是国内的废铝市场特点。在全球铝产业链里,废铝作为重要原材料,其供应格局对各国铝产业的发展有着重要影响。中国作为全球最大的铝消费国和生产国,其废铝供应格局表现为国产废铝占主导,进口废铝起辅助作用。然而,近些年,中国废铝进口量的增速变得明显缓慢了,并且在整个废铝供应里所占的比例也有所下降。本文会探讨中国废铝进口的主要来源国以及这些国家的变化趋势,会对背后的原因进行分析,同时也会对未来的发展方向进行展望。

[]

废铝有望成为重要资源

电解铝冶炼属于典型的高耗能产业。铝是经济发展中不可或缺的重要金属材料,在建筑、航空航天、交通运输、电网电力等众多领域被广泛应用,并且是新能源发展中的重要轻量化材料。近年来,由于能源价格上涨,再加上较高的人力成本,欧美国家在原铝生产方面不具备成本竞争力的劣势愈发明显。欧美国家生产原铝成本较高且铝消费量较高,所以它们降低铝生产成本、发展循环经济的诉求日益增强。在未来,废铝、再生铝这一链条的发展会占据重要地位。近年来,这些国家都不同程度地收紧了废铝出口。废铝或许会在未来成为又一个重要的资源争夺对象。在全球铝产业链中,废铝作为重要的原材料,其供应格局对各国铝产业的发展有着重要影响。

中国是全球最大的铝消费国和生产国。其废铝供应格局呈现出这样的特点:以国产废铝为主,进口废铝为辅。并且,由于国内工业品报废周期的到来,国内废铝资源将会有所增加。所以,未来国产废铝的占比预计会进一步提高。近年来,中国废铝进口量的增速明显放慢了。同时,在整体废铝供应里的占比也下降了。究其原因,一方面是国家对进口废料实行了限制政策,这产生了影响;另一方面,主要是海外废铝资源供应变得紧张了,而且废料的进口及出口限制也增多了,这些因素都造成了影响。全球范围内存在铝元素的流动。目前,进口废铝在我国废铝供应中所占比例接近三成。因此,海外废铝市场的动态变化会对国内铝市场的定价逻辑产生影响。

02

全球废铝供应与贸易流向

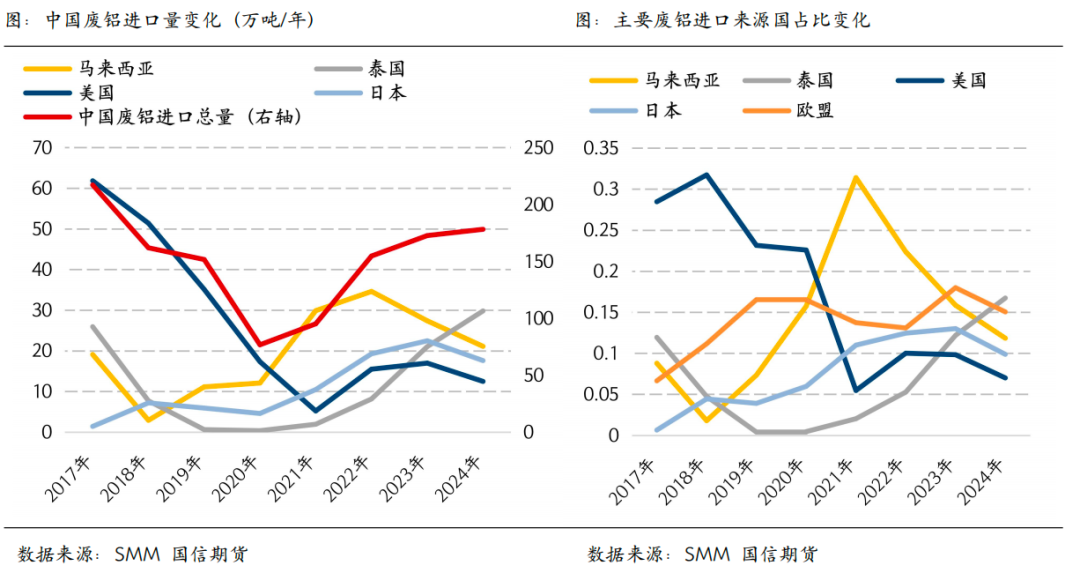

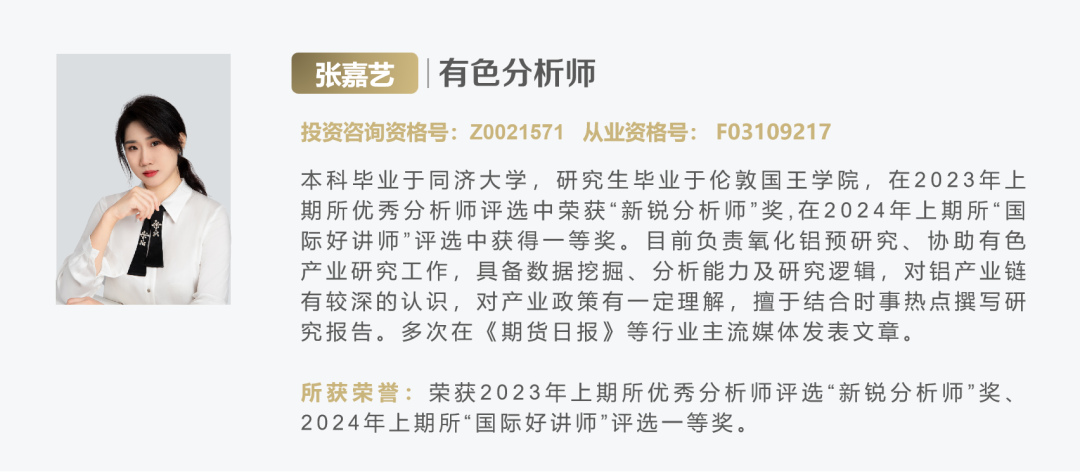

全球废铝供应主要集中在欧美日等发达经济体,这些发达经济体的废铝回收量占全球回收量的 65%以上。从贸易流向方面来看,美国、德国、日本等属于发达国家,它们是主要的废铝出口国。而中国、印度、韩国等属于亚洲国家,它们是主要的废铝进口国。中国废铝的主要进口来源国有泰国,还有日本、英国、澳大利亚、美国、马来西亚、韩国、加拿大。

其中,美国曾有一个时期,中国是其废铝的最大进口国。在 2017 年,美国出口到中国的废铝在其总出口量中所占比例超过 52%。中国对进口自美国的铝废碎料加征 25%关税,实施“洋垃圾”禁令,还加强了对于进口废料的限制政策。在这些措施的作用下,美国出口至中国的废铝占比明显下降。在此期间,美国的废铝开始转向出口到东南亚的泰国、马来西亚等国,东南亚地区逐渐成为重要的废铝资源集中地。

数据显示,2018 年之后,中国进口废铝总量中,进口自美国的废铝量所占比例从 30%下滑到了 7%。同时,2018 年以后,在中国进口废铝总量里,进口自马来西亚及泰国的废铝量所占比例明显上升到 37%左右。其中,从 2022 年开始,因为马来西亚当地对进出口废料的政策管控变得更加严格,所以近年来,马来西亚废铝的进口占比呈现出下降的趋势。进口自日本的废铝占比逐步提升至 10%左右,这得益于海运距离相对较短。

SMM 数据显示,2024 年中国进口废铝的数量为 178.16 万吨,与去年相比增加了约 3.2%。在这些进口的废铝中,从泰国进口的废铝达到 29.81 万吨,在所有进口来源中位居首位,其所占全年进口总量的比例为 16.7%。其次是马来西亚,进口量为 21 万吨,不过其进口量同比下降了约 23%。日本的进口量为 17.59 万吨。2024 年中国从美国进口的废铝量持续呈现下降的趋势,仅为 12.47 万吨。

03

主要进口来源国分析

美国

美、日及欧盟国家经济较为发达,它们的铝制产品率先进入报废周期,所以废铝资源较为丰富,对铝资源再生的开发研究起步也较早,具备更完善的废铝回收体系和政策法规,废铝回收利用效率更高。

美国及欧盟国家

欧美国家的废铝主要回收自交通、包装和建筑等行业。美国是全球最大的铝罐消费国。在铝罐包装行业,美国的废铝回收有较大提升空间。据 SMM 数据,2021 年美国铝罐的回收率仅为 43%。美国金属罐制造商协会(CMI)的饮料罐制造商和铝材供应商成员提出目标,到 2030 年美国铝饮料罐消费者回收率达到 70%,到 2040 年达到 80%,到 2050 年达到 90%。欧洲废铝供应有增长,其增长点在于新能源汽车渗透率的提升。因为新能源汽车用铝量增多了,所以当汽车进入报废周期后,就会转换为相应的废铝资源。

近十年以来,因为生产成本不占优势,所以美国原铝产量整体呈现下降趋势。同时,美国原铝进口依赖度较高。随着特朗普 2.0 关税政策的出台,对所有进口至美国的铝都要征收 25%的关税,这就导致美国铝进口成本将会显著提高。在这样的背景之下,其政策的初衷是要让制造业回流到美国国内。然而,由于成本居高不下,投资以及产能建设周期都比较长,所以在短期内,美国原铝产量的提升幅度是比较有限的。正因如此,美国的废铝回收和再生铝行业有可能会率先获得益处。作为再生铝的重要原材料,废铝的供应将会进一步增多废铝期货,并且它的资源地位也有希望得到加强。

2020 年 4 月,欧洲铝业协会基于发展循环经济的需求发布了《再生铝行动计划》。该计划提到,要在 2030 年达成确保所有报废铝产品在欧洲得以有效收集、回收以及利用的目标,从而减少对进口资源的依赖。近年来,在地缘政治冲突的影响下,欧洲的电力成本呈直线上涨态势。2026 年,CBAM 试运行期即将转向正式期。欧盟国家自身对低碳铝的需求较高,同时,欧盟国家对废铝的回收及自利用的重视程度也在逐渐提升。目的是增加欧盟内部废料的供应。

日本

日本是典型的资源匮乏的国家,它又是亚洲的发达经济体。长期以来,日本对废料的回收再利用极为重视。日本的废铝回收结构得益于其严格且细化的分类回收体系,是一个多层次、多渠道的体系废铝期货,包含社会回收、企业内部回收以及进口废铝等多个方面。在回收方面,其高效性和环保性格外突出。在使用铝方面,日本早在 2018 年就达成了再生铝产量占铝产量的 100%的成就。

马来西亚和泰国

马来西亚及泰国自身的废铝资源不是很充足。中国限制废料进口政策实施后,它们承接了部分美国废铝的出口量。近年来,我国铝企在马来西亚及泰国积极建厂。这些铝企对低质废料进行加工。加工后,再将符合进口标准的废铝出口至中国。所以 2018 年后,我国从马来西亚及泰国进口废铝的数量有了显著的增长。

然而,东南亚国家自产固废在不断增加,且逐渐超出其承受和管理能力。这使得环境污染等问题引起了当地政府对固体废料进口的重视,进而限制措施也随之出台。自 2023 年 8 月开始,天源二手物资停止发放黑色和有色金属行业的许可证。只有进口商获得生产许可证,才具备进行回收材料的资格。暂停生产许可会对有色金属行业的投资造成阻碍。2024 年 5 月 1 日开始,马来西亚政府对《海关(禁止进口)命令》进行了更新。新增了 21 种金属废料和碎屑的进口禁令,这些禁令一共控制了 26 个 HS 编码。同时,马来西亚对进口的再生金属,像铜和铝等,实施了严格的监管措施。并且要求进口商必须获得批准证书(COA),同时还要符合 SIRIM 标准。

泰国在 2023 年率先对塑料废物实施了进口禁令。目前,泰国暂未针对废铝的进出口出台相关官方禁止措施。然而,到了 2024 年,由于马来西亚废铝出口政策收紧,部分货源转移到了泰国。泰国海关针对废铝掺杂问题,加大了对废铝出口的审查力度。港口限制了熟铝料型的出口,这导致多个港口的废铝清关受到了阻碍。可以看到,我国主要废铝进口地发生了转向,转向了东南亚地区。然而,未来我国在废铝进口方面仍将面临着多重不确定的风险。

04

小结

中国进口废料政策有了变化,海外各国进出口废料政策也发生了改变。在这种情况下,近些年中国废铝的进口来源国出现了明显的变化。同时,中国在使用进口废铝时还面临着另一个挑战,那就是废铝的价差。各国废铝价格都与铝价相关联。在铝价呈现外强内弱的态势时,再加上海运费用和税率等因素,就会导致进口废铝价格比国内废铝价格高。这种情况使得国内再生铝企业更愿意在国内去寻找替代资源,进而使国内废铝供应的紧张程度进一步加重。

未来,中国废铝市场对国产废铝的依赖会更强。同时,进口废铝仍会在一定程度上对国内资源的不足起到补充作用。全球废铝市场处于动态变化之中,尤其是欧美国家的废铝回收政策以及市场供需情况,这些都会持续对中国废铝市场的定价逻辑和供应格局产生影响。中国必须加强国内废铝回收体系的建设,提升废铝资源的利用效率,从而能够应对全球废铝市场变化所带来的挑战。中国应积极拓展进口来源,使其多元化,以降低对单一国家的依赖,进而确保废铝供应的稳定性。在全球铝产业链里,中国要继续发挥重要地位,推动废铝资源能高效利用且实现可持续发展。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//64433.html