要点:

近期,特朗普政府以“对等关税”为借口,对多国商品实施了额外的关税。针对这一行为,我国果断地采取了相应的反制措施,从而引发了“关税战”。在这种形势下,全球供应链出现了动荡,中美之间的废铜贸易几乎陷入停滞。然而,我国巧妙地运用了多元化的策略来应对废铜供应链调整带来的压力。一方面,我国启动了“全球寻铜计划”,将视野拓展至智利、澳大利亚以及东南亚等地区。在国内废铜回收技术不断进步的背景下,我国废铜回收行业实现了迅猛增长,“城市矿山”领域也因此展现出巨大的市场潜力。从长远角度分析,美国所实施的关税政策对全球贸易秩序以及铜产业链的布局造成了冲击,预示着产业链的发展趋势将从全球化逐步转向区域化。此外,全球对铜的需求增长也将面临一定的制约。

正文:

一、中国铜资源严重短缺

我国铜矿资源较为稀缺,尽管其储量在全球范围内排名靠前,然而,铜矿的品位普遍不高,开采起来相当困难,因此,国内铜原料的生产增长速度较为缓慢。

在铜矿资源储备方面,依据美国地质调查局提供的信息,截至2024年,全球已探明的铜矿总量为9.8亿吨,相比2023年的10亿吨有所减少,降幅为2%。具体到储量分布,智利位居全球首位,其铜矿储量高达1.9亿吨。而澳大利亚与秘鲁的铜矿储量均为1亿吨,两者并列占据了全球第二的位置。俄罗斯与刚果(金)的铜矿储量分别达到约6000万吨与4000万吨,位列全球第四与第五位。这五个国家的总储量占据了全球总储量的约一半。我国铜矿储量则位居世界第六,已探明的资源储量约为4100万吨,在全球范围内仅占4%的份额。

在全球铜矿产量领域,2019至2024年间,全球铜矿产量逐年稳步上升。至2024年,全球铜矿产量攀升至2300万吨,较上年同期增长1.77%,这一产量成为近年来之最。我国作为全球第四大铜精矿生产国,铜精矿产量约为172万吨,在全球总产量中仅占9%的份额。尽管我国铜资源匮乏,但我国却是全球最大的精炼铜生产国和消费国。依据世界金属统计局(WBMS)的统计,2024年全球范围内的精炼铜总产量达到了约2789万吨,其中我国精炼铜产量为1364万吨,这一数字在全球总产量中占据了49%的份额。与此同时,2024年我国在精炼铜的消费量方面,其全球占比也高达约57%。

我国是铜资源的主要消费国,超过八成的铜原料依赖进口,对外依赖程度较高。具体分析,我国铜冶炼企业生产所需原料主要是原生铜矿和废旧铜。采用废旧铜生产再生铜,是实现我国铜工业可持续发展的关键途径。近年来,铜矿冶炼企业对废旧铜的需求持续上升。一方面,废旧铜可以有效减少对原生铜矿石的开采需求,从而延长铜资源的利用年限。此外,原生铜的开采和加工过程对自然环境造成显著影响,相比之下,废旧铜材的处理仅需简单的分类和熔炼等工序,其能耗仅为原生铜的不到三分之一,大约可以减少85%的能源消耗。据2023年的数据显示,精炼铜和再生精炼铜在市场上的占比分别为68.4%和31.6%,其中再生精炼铜的占比相较于2022年上升了8.1%。精炼铜的原料主要取自国内铜矿、国外铜矿以及进口的粗铜,而再生铜的原料则包括国内回收的废杂铜和国外进口的废杂铜。

二、美国对中国铜精矿进口形势影响较低

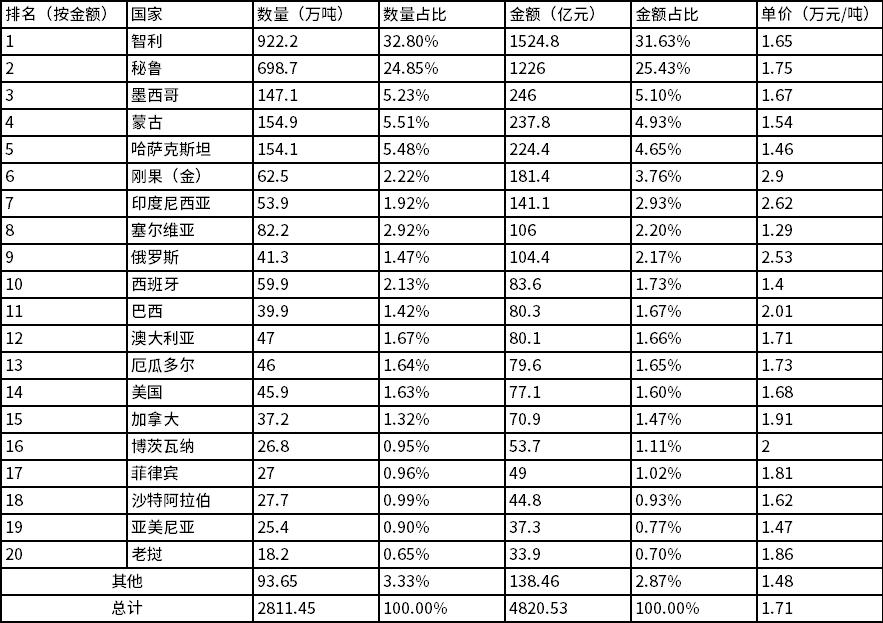

在进口铜精矿领域,我国在过去十年里,铜精矿的进口量持续稳步上升,从2015年的1323万吨攀升至2024年的2811万吨,十年内进口量实现了翻倍,增幅达到了2.12倍。2024年,我国铜精矿的进口量较上年同期增长了2.10%,对外依存度达到了94%。同年昆明废铜回收,铜精矿的进口总额为4821亿元,较上年同期增长了13.1%。以实物吨为计量单位,平均进口价格大约为1.71万元每吨,这一数字与过去十年间的平均价格1.29万元每吨相比,有了显著上升,这一现象反映出国际市场的供需关系正变得更加紧张。

表1:中国铜精矿进口数量、金额及单价一览表(2024年)

本表所列的铜精矿包括铜矿砂及其精炼产品;这些信息的来源为中国海关总署。

在铜精矿的进口来源国中,智利位居首位,我国2024年自智利进口的铜精矿总量达到922万吨,其占比为32.8%;紧随其后的是秘鲁,当年我国从秘鲁进口的铜精矿为699万吨,占比24.9%。排名第三的是蒙古,我国从该国进口的铜精矿量为155万吨,占比5.5%;而哈萨克斯坦则位列第四。2024年,我国进口自哈萨克斯坦的铜精矿总量达到了154万吨,这一数字占我国总进口量的5.5%,位居第五;紧随其后的是墨西哥,其进口量为147万吨昆明废铜回收,占比5.2%。接下来,依次是塞尔维亚、刚果(金)、西班牙、印尼以及澳大利亚等国。

拉丁美洲国家是中国铜精矿进口的主要供应国,其进口总量高达1867万吨,这一数字占我国全年铜精矿进口总量的66.4%。此外,蒙古国以及中亚地区的国家同样是我国铜精矿进口的重要来源,两者合计进口量约为309万吨,在总进口量中占据了11.0%的比重。其他地区,欧洲国家进口量达189万吨,其中以俄罗斯和塞尔维亚为主,这一比例约为6.7%;美国、加拿大和澳大利亚三国合计进口130万吨,占比为4.6%;非洲地区的进口量为129万吨,占比同样为4.6%;东盟国家的进口量为102万吨,占比3.6%;而从中东地区进口的量为75万吨,占比2.7%。

以美国为例,2024年中国从该国进口的铜精矿总量为46万吨,这一比例仅占2%,对美国向中国供应铜精矿的形势影响微乎其微。进入2025年,1月至2月间,中国从美国进口的铜精矿总量达到了3.52万吨。据SMM预测,到4月份,中国从美国进口的铜精矿数量预计将降至5至7万吨,这一数字也将成为当年全年的进口量。

三、中美废铜贸易受阻 中国寻求替代进口源

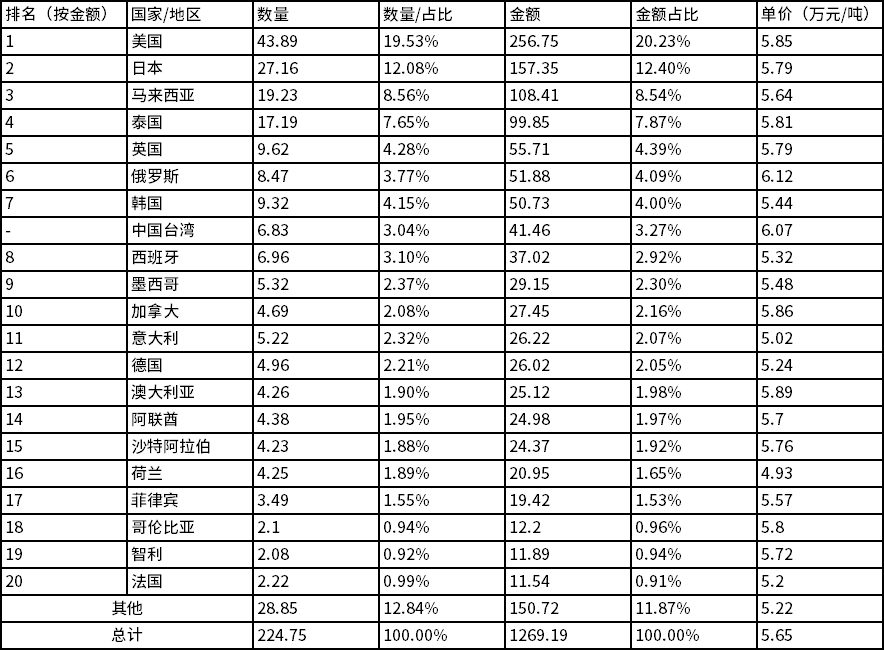

在我国废铜进口领域,美国废铜曾占据一席之地,这与其健全的产业回收体系密切相关。美国不仅拥有先进的技术和设备,而且其电子、工业制造等行业能够提供大量废铜。2024年,我国进口废铜总量达到224.9万吨,进口金额为1269亿元,若按进口单价计算,约为5.65万元每吨。

观察废铜进口的来源地,美国位居废铜进口国之首,2024年,我国从美国进口的废铜量高达43.9万吨,这一比例达到了19.5%;紧随其后的是日本,我国当年从日本进口的废铜量为27.2万吨,占比为12.1%;排在第三位的是马来西亚,我国从该国进口的废铜量为19.2万吨,占比8.6%;第四位是泰国,我国从泰国进口的废铜量为17.2万吨,占比7.7%;第五位是英国,我国从英国进口的废铜量为9.6万吨,占比4.3%;其后依次是韩国、俄罗斯、西班牙、墨西哥、意大利等国家。

表2展示了2024年中国进口的废铜和碎铜的详细数据,包括数量、交易金额以及每吨的单价信息。

本表所列废铜和碎铜系指铜废料及碎料;这些数据的来源为中国海关总署。

2024年11月下旬,鉴于市场对中美两国未来关税调整的担忧,我国废铜贸易商为了防范可能的风险,已先行取消了部分原计划从美国进口废铜的行动。自特朗普上台后,全球范围内关税问题不断,4月初我国对美国实施了反制裁关税,导致美国废铜的进口途径受到阻碍。实际上,自今年首季度起,由于纽铜价格高企造成进口亏损,美国废铜对中国的进口量明显减少。1月份,我国从美国进口的废铜数量为3.94万吨,较上个月减少了10.32%,占我国总进口量的20.81%,排名第一位;而到了2月份,进口量进一步锐减至3.14万吨,环比大幅下降了20.35%。尽管美国依旧是我国废铜进口的首要国,但其所占比例已显著减少,降至16.22%。同时,我国1月份废铜进口量达到了18.9万吨,较上个月下降了13.03%,但与去年同期相比,增长了1.54%;而2月份的废铜进口总量为19.3万吨,较上个月上升了2.22%,与去年同期相比,增幅达到了26.93%。数据表明,我国在1月至2月间的废铜进口总量并未出现显著下降趋势。这一现象主要得益于我国从东亚和南亚国家大量进口废铜,这在一定程度上弥补了美国废铜进口量减少所留下的空缺。据SMM预测,截止到4月份,我国从美国进口的废铜数量将不超过10万吨,这一数字也将成为全年废铜进口的基准水平。

随着关税战不断升级,全球供应链遭受剧烈震荡,中美之间的废铜交易几乎陷入停滞,然而中国已采取多方位策略来缓解废铜供应链调整带来的压力。首先,中国启动了“全球寻铜”行动,将关注点转向了智利、澳大利亚以及东南亚等国家和地区。智利:我国企业通过参与当地矿山投资、签署长期供应协议等多种方式,与智利在铜矿领域形成了紧密且互惠的合作关系,从而保障了智利铜资源的稳定供应;澳大利亚:尽管澳大利亚的铜矿价格略高,但其质量稳定,供应有保障,目前双方关于铜资源的供应协议正稳步向前推进;东南亚:得益于其优越的地理位置、日益完善的基础设施以及废铜处理能力的持续增强,东南亚已成为我国废铜进口的新兴且具有潜力的市场。尽管东南亚某些国家的环保要求不尽相同,然而我国企业通过严谨筛选供应商资格,依然能够获取部分优质资源,目前,东南亚的合作伙伴们正陆续交付货物;同时,在国内外废铜回收技术持续进步的背景下,我国的废铜回收行业正迎来迅猛发展,"城市矿山"这一新兴领域也展现出广阔的潜力。所谓"城市矿山",就是指从城市垃圾中提取金属资源的过程。中国政府近年来持续增强对该领域的政策扶持及资金投入,至2023年,我国废铜回收总量已攀升至249万吨。自2015年起至2023年,废铜回收量年复合增长率稳定在3.44%。

四、加征关税对中国铜材出口冲击较小

在铜材出口领域,2023年中国对外出口铜材总量达到67.74万吨,这一数字仅占国内总产量的3.2%。具体到美加墨地区,出口量达4.6万吨,这一比例占据了总出口量的6.8%。而在铜制品出口方面,2023年出口量为6.31万吨,其中美加墨地区的出口量为1.1万吨,这一份额达到了总出口量的17.9%。综合来看,2023年中国对美加墨出口的铜材与铜制品总量共计5.7万吨,这一贸易规模相对较小。2024年,我国铜材出口总量达到了82.82万吨,对美国市场的出口量为3万吨,这一数字占到了我国铜材出口总量的3.62%。值得注意的是,美国对我国铜材加征的关税并未对我国出口造成显著影响。

五、对等关税限制全球铜需求增幅

从长远角度分析,美国所实施的关税措施对全球贸易版图以及铜产业链造成了破坏,预计未来产业链将逐步从全球化转向区域化。在此过程中,全球对铜的需求也将面临挑战。一方面,一些国家为了应对贸易紧张局势,已经实施或计划实施报复性措施;另一方面,贸易摩擦的加剧将抑制制造业的投资热情。其次,美国实施的等额关税提升了全球经济的不确定性,这一背景下,全球工业活动的减缓将进一步限制铜的消费增长潜力。此外,若关税战持续较长,国内机电、集成电路、金属制品等行业出口表现将受到负面影响。同时,若美国后续对加拿大和墨西哥的铜相关产品也实施关税,预计将对我通过间接途径出口至美国的铜元素产生冲击。

中期研究院欧阳玉萍投资咨询号

2025年04月11日

官方微信平台

95162

[ 全国25家分支机构 ]

北京、上海、广州、深圳、大连、郑州、沈阳、青岛、济南、武汉武昌、苏州、南京、宁波、杭州、佛山、清远、江门、汕头、厦门、南昌、成都、昆明、乌鲁木齐、南宁。

始于1992年

始于梦想 止于至善

喜欢就点一下在看哦

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//67639.html