截至目前,我国独立电炉企业的产能使用率达到了56.57%,较上周增长了1.49个百分点。产能使用率在环比上有所提升,与去年同期相比大致保持稳定,然而,从近年来的数据来看,产能使用率已经连续较长时间低于60%。这一现象与当前电炉企业所遭遇的挑战紧密相连。接下来,本文将从多个角度深入分析,探讨为何近年来产能使用率持续处于较低水平。

一、7成以上时间产能利用率低于60%

依据我方网络统计的最近五年周度产能利用率相关数据,发现仅有25.22%的周产能利用率超过了60%这一标准,并且这一现象主要出现在2021年,该年度超过60%的周产能利用率占比高达59.65%,而自2022年起,这一比例呈现持续下降的趋势。

观察具体数据,2021年的产能利用率总体水平较高,峰值出现在5月份,达到了86.35%。在3月至7月这一近半年的时间段内,产能利用率也稳定在70%以上。然而,2022年和2023年的最高点未能超过70%,仅有69.61%。步入2024和2025这两个年份,最初的两周还保持着2023年末的势头,其增长超过了60%,但自那以后,直到本周为止,再没有哪一周的增长率能够达到或超过60%。

观察这些数据,我们可以明显看出,2021年电炉企业的增长迎来了一波小高峰,但之后的发展却遭遇了诸多挑战,生产热情不高,这使得电炉炼钢在粗钢产量中的占比停滞不前。在各省及国家级钢铁行业的发展目标中,大多数设定的目标值都期望到2025年短流程炼钢的产量占比能够达到10%-15%,然而,根据目前的情况来看,实现这一目标似乎面临不小的困难。

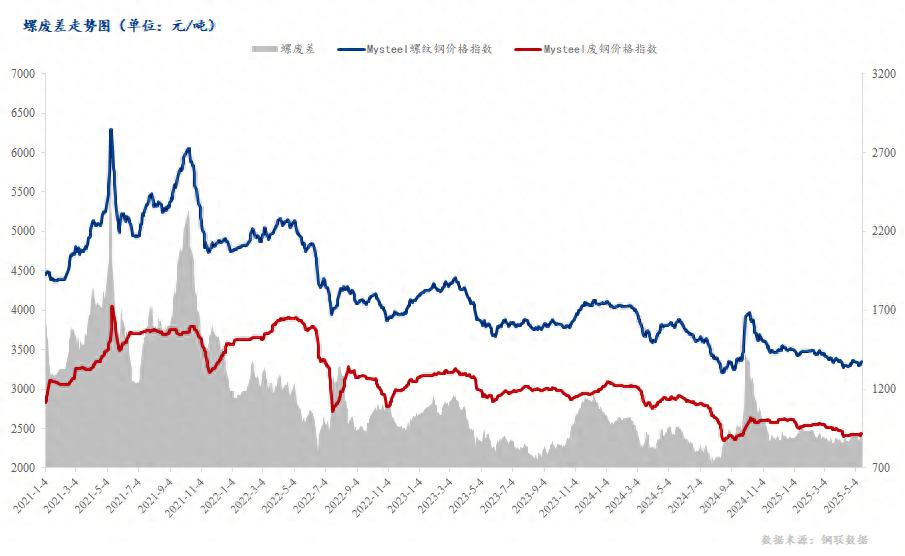

二、废钢资源量偏紧 价格相对坚挺

我国累积的废钢储备量已突破130亿吨,然而,由于废钢回收系统的不足炼钢 废钢与生铁所占比例,这在一定程度上对废钢的供应状况产生了负面影响。近期废钢资源总量未见显著增长,年度供应量大致保持在2.5亿吨上下。每年都有不少钢铁企业反映废钢回收困难,这主要是因为固定资产折旧年限存在偏差。从建筑和设备折旧的角度来看,预计要到2030年以后,我们才可能迎来一次较大的折旧高峰,届时废钢资源短缺的问题或许能够得到一定程度的缓解。高炉炼钢厂在炼制过程中必须购买废钢,而独立电弧炉钢厂在政策的推动下正加快建设和投产,二者争夺相同的原料资源。显而易见,在高炉厂与独立电弧炉企业之间,高炉厂在废钢定价方面拥有更强的议价能力。因此,当前的发展趋势是,越来越多的综合高炉厂开始建设电炉设备。这导致独立电弧炉厂在废钢价格上逐渐失去优势,成本控制的困难也限制了它们的盈利空间。

螺废差的走势充分印证了这一观点:过去五年中,螺废差的数值从2021年的峰值2600元/吨降至目前的900元/吨;这一变化主要受到螺纹钢价格在2021年的显著上涨以及后续持续下跌的影响;进入2023年以来,螺废差一直维持在1000元/吨以下,甚至有时降至约750元/吨的水平。观察走势图,我们发现螺纹钢与废钢价格走势大体相同,然而螺纹钢价格持续下跌且反弹力度不足,使得螺废价差未能显著扩大。这一现象在一定程度上削弱了钢厂的生产热情,并不断压缩了它们的利润空间。特别是那些成材现货价格位于3000元/吨左右的钢厂,其盈利状况显得尤为脆弱。

三、电力成本挤压盈利空间

当前,绝大多数地区的电价体系采用分时电价制度。在这种制度下,独立电炉厂通常能在低谷电价时段内确保生产并实现盈利,但在平段电价时段则会经历小幅亏损。根据现有研究,很少有钢铁企业会将生产时间延长至高峰电价时段,即便在盈利的情况下,一旦进入高峰电价时段,生产时间也会迅速缩减。即便是在常规时段,一旦进入用电需求激增的夏季,钢铁企业的生产时长显著减少,尤其是近三年来,这种趋势愈发显著,导致其产能利用率始终处于较低水平,难以实现有效增长。

四、钢厂生产品种依旧单一

废钢回收流程繁琐,其品质难以得到有效监管,废钢中的杂质无法在电炉系统中得到有效控制炼钢 废钢与生铁所占比例,因此,在生产板卷等系列产品时,很容易出现质量问题导致断裂。考虑到这一点,电炉系统在生产建筑材料以外的产品上并不具备显著优势,目前只能专注于建材产品的生产。根据我网调研的数据,大约80%的独立电炉厂主要生产建筑钢材,只有少数钢厂会附带生产特殊钢材等品种。建筑钢材的需求量持续低迷,这一现象已无可争议,同时其价格也受到了一定程度的影响,目前已跌至近年来的谷底,这一情况无疑对钢厂的生产热情产生了抑制作用。

五、炉容规模限制产能利用率提升

电弧炉的容量持续增长,然而,在现有的电弧炉装备的钢铁企业中,那些炉容超过100吨的企业比例较小,这些企业主要分布在华东、华南以及西南地区,而其他多数地区的钢铁企业,其设备规模大多集中在70吨左右。对于炉容较小的设备来说,其电耗等关键指标并不低于大容量设备,而且在生产效率方面则明显下降,导致整体的经济效益规模不尽理想,从而制约了产能利用率的进一步提高。

总体来看,近期独立电炉企业的产能利用率一直处于较低水平,这主要归因于成本较高限制了盈利空间,产品种类较为单一,且炉容规模相对较小。为了提高电炉的产能利用率并增加电炉钢的比重,我们必须从以下几个关键点入手:在成本方面,要有效补充废钢资源并持续执行电价补贴政策;在设备方面,需要淘汰小型电炉设备,逐步实现大型化;在生产方面,则需要拓展产品种类。

以上部分内容由“文心一言”整理拓展,转载请注明出处:https://www.2sg.net.cn//67691.html